2020-04-20

2020-04-20 197

197

Зрозуміло, що для аналізу використання ресурсів підприємства показника обігу основного капіталу замало, бо він не враховує активи, що не входять до його складу. А через те, що питома частка даних активів на багатьох підприємствах дуже значна - доцільно використовувати показник обігу загальної вартості майна., що дасть можливість побачити ефективність використання майнового комплексу підприємства в цілому.

Товарно-матеріальні запаси в днях обороту

Даний показник відображає середню кількість днів протягом якої запаси знаходяться в обігу. Фактично це є аналітичним доповненням до показника обігу товарно-матеріальних запасів.

3. Показники фінансового левереджу

Заборгованість до активів (Ступінь залежності від кредиторів)

Показник даної групи відображає ступінь залежності фірми від фінансування з боку кредиторів. На відміну від показників ліквідності в даному випадку враховується загальна сума боргу, яка включає крім поточної заборгованості ще і довгострокові зобов’язання фірми.

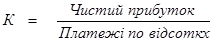

Покриття виплат по відсотках доходами компанії

Економічний зміст – здатність підприємства за рахунок власного прибутку сплачувати відсотки по боргових зобов’язаннях. При обчисленні показника слід враховувати особливості законодавства, яке визначає джерела сплати відсотків. Існує два варіанти: сплачуються відсотки з прибутку до вирахування податку на прибуток чи після, відповідно до варіанту певний вигляд матиме і чисельник формули розрахунку показника.

4. Показники прибутковості

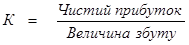

Коефіцієнт дохідності по збуту

Вимірюється величина доходу який принесла реалізація товару на 1 грошову одиницю.

Основний коефіцієнт дохідності

Цей коефіцієнт показує спроможність активів фірми давати дохід без урахування впливу на суму доходів податків та левереджу