2020-04-20

2020-04-20 121

121Содержание

Введение

. Оценка динамики и структуры баланса. Аналитический баланс

. Анализ финансовой устойчивости

. Анализ ликвидности и платежеспособности

. Анализ деловой активности и рентабельности

Заключение

Список литературы

Введение

ООО "Лето-Омск" зарегистрировано 19.10.2002г.

Место нахождения: Россия, 644034, г. Омск, ул. Степанца, 9.

Форма собственности: частная.

Организационно-правовая форма: общество с ограниченной ответственностью.

Основной вид деятельности ООО "Лето-Омск" в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД):

- Розничная торговля спортивными товарами, рыболовными принадлежностями, туристским снаряжением, лодками и велосипедами;

Дополнительные виды деятельности организации в соответствии с ОКВЭД:

- Специализированная розничная торговля непродовольственными товарами, не включенными в другие группировки;

- Прочая розничная торговля вне магазинов;

- деятельность агентов по оптовой торговле универсальным ассортиментом товара;

- прочая оптовая торговля;

- прочая розничная торговля в неспециализированных магазинах.

Таким образом, ООО "Лето-Омск" занимается реализацией спортивных товаров, рыболовных принадлежностей, туристического снаряжения, лодками, велосипедами. Осуществляет поиск корпоративных клиентов для оптовой реализации товара.

Среди партнеров и заказчиков предприятия известные строительные компании: ООО Актив Моторс Омск, Rider Company, ООО "Триалспорт 2000" и другие.

Основными поставщиками товаров данной категории являются: компания VM Spark (г.Москва), ООО "ТМ", компания Bonsport и другие.

Основными целями ООО "Лето-Омск" являются: удовлетворение общественных интересов в товарах, работах и услугах с высокими потребительскими свойствами; получение прибыли, раскрутка брендов крупнейших магазинов спортивных товаров и спортивной одежды.

Оценка динамики и структуры баланса. Аналитический баланс

Таблица 1

Состав и структура имущества предприятия

| Статьи актива | 2008 | 2009 | 2010 | Отклонение 2010 от 2008 гг. | |||||

| тысяч рублей | удел. вес, % | тысяч рублей | удел. вес, % | тысяч рублей | удел. вес, % | абсолют тыс. руб. | по удел. весу,% | темп роста (сниж.) | |

| Имущество, всего | 227257 | 100,00 | 304277 | 100,00 | 338141 | 100,00 | 110884 | 0,00 | 148,79 |

| в том числе 1 основной капитал | 76206 | 33,53 | 106100 | 34,87 | 107520 | 31,80 | 31314 | -1,74 | 141,09 |

| 2оборотный капитал | 151051 | 66,47 | 198177 | 65,13 | 230621 | 68,20 | 79570 | 1,74 | 152,68 |

| в том числе 2.1 запасы | 99934 | 43,97 | 98700 | 32,44 | 102490 | 30,31 | 2556 | -13,66 | 102,56 |

| 2.2 дебиторская задолж-ть | 38860 | 17,10 | 79573 | 26,15 | 97634 | 28,87 | 58774 | 11,77 | 251,25 |

| 2.3 денежные средства | 8934 | 3,93 | 15174 | 4,99 | 25635 | 7,58 | 16701 | 3,65 | 286,94 |

| 2.4 прочие оборотные активы | - | - | - | - | - | - | - | - | - |

В течение анализируемого периода имущество предприятия в 2008 г. составило 227257 тыс.руб. и в 2010 г. 338141 тыс.руб. или увеличилось на 48,79%. Основная доля имущества относится к оборотным активам, которые составили в 2008 г. 151051 тыс.руб. и в 2010 г. 230621 тыс.руб. или увеличились на 52,68%. В состав оборотных активов входят запасы, которые увеличились на 2,56%, а также дебиторская задолженность ее рост составил 151,25%. Так же в состав оборотных активов входят денежные средства они увеличились на 186,94%.

Таблица 2

Состав, структура и динамика источников формирования имущества за 2008-2010 гг.

| Статьи актива | 2008 | 2009 | 2010 | Отклонение 2010 от 2008 гг. | |||||

| тысяч рублей | удел. вес, % | тысяч рублей | удел. вес, % | тысяч рублей | удел. вес, % | абсолют тыс. руб. | по удел. весу,% | темп роста (сниж.) | |

| капитал, всего | 218525 | 100,00 | 283118 | 100,00 | 310054 | 100,00 | 91529 | 0,00 | 141,88 |

| в том числе 1собственный капитал | 64286 | 29,42 | 64580 | 22,81 | 65121 | 21,00 | 835 | -8,42 | 101,30 |

| 1.1добавочный капитал | 9602 | 4,39 | 12720 | 4,49 | 12931 | 4,17 | 3329 | -0,22 | 134,67 |

| 1.2нераспределенная прибыль | 59580 | 27,26 | 89383 | 31,57 | 101992 | 32,89 | 42412 | 5,63 | 171,18 |

| 2 заемный капитал | 85057 | 38,92 | 116435 | 41,13 | 130010 | 41,93 | 44953 | 3,01 | 152,85 |

| 2.1долгосрочный заемный капитал | 16320 | 7,47 | 23650 | 8,35 | 23420 | 7,55 | 7100 | 0,09 | 143,50 |

| 2.2краткосрочный заемный капитал | 68737 | 31,45 | 92785 | 32,77 | 106590 | 34,38 | 37853 | 2,92 | 155,07 |

| в том числе 2.2.1краткосрочные кредиты и займы | 19392 | 8,87 | 48850 | 17,25 | 68981 | 22,25 | 49589 | 13,37 | 355,72 |

| 2.2.2кредиторская задолж-ть | 45825 | 20,97 | 40075 | 14,15 | 34934 | 11,27 | -10891 | -9,70 | 76,23 |

| 2.2.3прочие краткосрочные обязательства | 3520 | 1,61 | 3860 | 1,36 | 2675 | 0,86 | -845 | -0,75 | 75,99 |

В целом источники образования имущества предприятия относятся к заемному капиталу, который составляет в 2008 г. 85057 тыс.руб. и в 2010 г. 130010 тыс.руб., что неблагоприятно сказывается на финансовом состояния предприятия.

К заемному капиталу относят долгосрочный заемный капитал (его у предприятия нет) и краткосрочный заемный капитал.

В целом капитал предприятия составляет в 2008 г. 218525 тыс.руб. и в 2010 г. 310054 тыс.руб. или увеличился на 41,88%.

Анализ финансовой устойчивости

Для оценки финансовой устойчивости применяется система коэффициентов:

) Коэффициент капитализации (плечо финансового рычага) - показывает, сколько заёмных средств организация привлекла на 1 руб. вложенных в активы собственных средств.

Нормальное ограничение: не выше 1,5.

) Коэффициент обеспеченности собственными источниками финансирования - показывает, какая часть оборотных активов финансируется за счёт собственных источников.

Нормальное ограничение: нижняя граница 0,1; оптимальное значение Кс.с. ≥ 0,5.

) Коэффициент финансовой независимости (автономии) - показывает удельный вес собственных средств в общей сумме источников финансирования. Нормальное ограничение: 0,4≤ Кф.н. ≤ 0,6.

4) Коэффициент финансирования - показывает, какая часть деятельности финансируется за счёт собственных, а какая - за счёт заёмных средств. Нормальное ограничение: Кфин. ≥ 0,7; оптимальное значение ≈ 1,5.

) Коэффициент финансовой устойчивости - показывает, какая часть актива финансируется за счёт устойчивых финансов. Нормальное ограничение: Кф.у. ≥ 0,6.

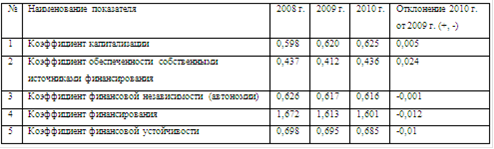

Таблица 3 Показатели финансовой устойчивости

Динамика показателей финансовой устойчивости свидетельствует о том, что за весь анализируемый период организация показала себя весьма независимой от заёмных источников финансирования и её положение можно назвать устойчивым. Однако наблюдается некоторое ухудшение по некоторым показателям в динамике. Произошло это в основном по причине более высокого темпа роста заёмного капитала, чем собственного и постоянное увеличение доли заёмного капитала к общей величине пассива.

Как показывают данные, коэффициент капитализации (Ккап.) свидетельствует о достаточной финансовой устойчивости организации. Хоть и наблюдается незначительное увеличение значения этого коэффициента за анализируемый период на 2,7%.

Однако коэффициент соотношения собственных и заёмных средств даёт лишь общую оценку финансовой устойчивости. Этот показатель необходимо рассматривать в увязке с коэффициентом обеспеченности собственными средствами (Кс.с.). На анализируемом мной предприятии собственными оборотными средствами покрывалось в конце 2010г. 43,6 % оборотных активов.

Значение коэффициента несколько ниже нормального ограничения. За анализируемый период значение коэффициента практически не изменилось (-0,01%).

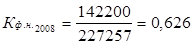

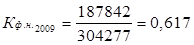

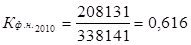

Значение коэффициента финансовой независимости (Кф.н.) находится выше границ нормального ограничения, что свидетельствует о благоприятной финансовой ситуации, хоть и наблюдается небольшое уменьшение значения за три года (-1%). Собственникам на конец 2010г. принадлежат 61,6% в стоимости имущества.

Этот вывод подтверждает и значение коэффициента финансирования (Кфин.), показывающий, что на конец 2010г. 60,1% деятельности организации финансировалось за счёт собственных средств. Значение коэффициента за весь анализируемый период приближено к оптимальному, однако наблюдается спад на 7,1%.

Значение коэффициента финансовой устойчивости (Кф.у.) также находится выше нормального ограничения и показывает, что в конце анализируемого периода 68,5% активов финансировалась за счёт устойчивых источников. Динамика коэффициента отрицательна (-1,3 %).