2020-04-20

2020-04-20 141

141Сезонні коливання формуються під впливом не лише природно-кліматичних, але й соціально-економічних факторів. Сила і напрям дії окремих факторів формує різну конфігурацію сезонної хвилі. За своїм характером сезонна компонента може бути адитивною або мультиплікативною. Для адитивної компоненти характерні сталі коливання навколо середнього рівня чи тренда, для мультиплікативної — зростання амплітуди коливань з часом.

Кожний рівень ряду уt , належить до певного сезонного циклу s, Довжина якого становить 12 місяців, або 4 квартали. Відношення Yt до середнього рівня за цикл називається індексом сезонності:

.

.

За умови, що вплив несезонних факторів еліміновано, середня з iндексіву j -го циклу становить 1, або 100 %.

У нестаціонарних рядах замість середньої використовують лі-н'ю тренда Yt = y(t), яка плавно проходить через ряд динаміки і, як і середня, елімінує його нерівномірності. Сукупність індексів Сезонності в межах циклу характеризує сезонний ритм.

Прогнозування сезонних процесів ґрунтується на декомпозиції динамічного ряду. Припускають, що у майбутньому збережеться тенденція і такий же характер коливань. За таких умов прогноз на будь-який місяць (квартал), визначений методом екстра-поляціїтренда, коригується індексом сезонності:  , де v — період упередження. Скажімо, поквартальна динаміка обсягів імпорту пального (тис. т) за два роки (n = 8, t 1 = -3,5, tn = 3,5) описується трендом Yt = 923,7 + 33,8 t, за яким теоретичний обсяг імпорту у восьмому кварталі становить 1042,0 тис.т, а в 1-му кварталі наступного року (v= 1 ) передбачається Yt+v = 1042,0 + 33,8 * 1 = 1075,8. Якщо середній індекс сезонності 1-го кварталу It = 1,34, то скоригований на сезонність прогнозний рівень дорівнює

, де v — період упередження. Скажімо, поквартальна динаміка обсягів імпорту пального (тис. т) за два роки (n = 8, t 1 = -3,5, tn = 3,5) описується трендом Yt = 923,7 + 33,8 t, за яким теоретичний обсяг імпорту у восьмому кварталі становить 1042,0 тис.т, а в 1-му кварталі наступного року (v= 1 ) передбачається Yt+v = 1042,0 + 33,8 * 1 = 1075,8. Якщо середній індекс сезонності 1-го кварталу It = 1,34, то скоригований на сезонність прогнозний рівень дорівнює  ,= 1,34 - 1075,8 = 1441,6 тис.т.

,= 1,34 - 1075,8 = 1441,6 тис.т.

Динаміка більшості показників не виявляє чітко вираженої тенденції розвитку. Через постійний перерозподіл впливу факторів, які формують динаміку процесу, змінюється інтенсивність динаміки, частота та амплітуда коливань. До таких фактичних даних більш еластичною виявляється ковзна середня, інтервал згладжування якої дорівнює сезонному циклу (4 або 12). Коригування ковзної середньої на сезонність здійснюється так само, як коригування лінійного тренда.

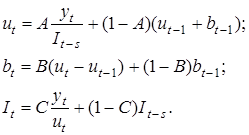

Ha використанні експоненційної середньої ґрунтується ceзонно-деколіпозиційна модель Холта-Вінтера, в якій поєднуються моделі стаціонарності, лінійності та сезонності. Послідовність операцій така:

1. Визначаються індекси сезонності It

2. Ряд динаміки фільтрується від сезонних коливань діленням yt на коефіцієнт сезонності з лагом s;ряд ut = yt: It-s називається декомпозиційним.

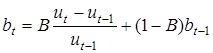

3. Перші різниці декомпозиційного ряду bt = (ut – ut- 1 ) розглядаються як характеристики лінійного тренда.

Кожна з компонент моделі згладжується за допомогою експоненційної середньої. При комбінації лінійної та сезонно-адитивної моделей тренда:

Значення параметрів згладжування A, D і C в системі Statistica за умовчування визначаються на рівні 0,1, в [10] рекомендуються: A = 0,2; B = 0,2; C = 0,5.

За умови ізольованої оцінки трьох факторів прогноз на період упередження v визначається як скоригована на сезонність сума прогнозного рівня ut , і лінійного тренда:

.

.

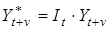

При комбінації лінійного та сезонно-мультиплікативного трендів кінцевий прогноз визначається за формулою:

, де

, де  .

.