2020-04-20

2020-04-20 856

856

Финансовое обеспечение воспроизводственного процесса осуществляется путем распределения национального дохода. Материальными носителями финансовых распределительных отношений являются финансовые ресурсы, представляющие собой денежные средства, накапливаемые государством и экономическими (хозяйствующими) субъектами.

Финансы используют для достижения конечной цели распределения ресурсов - финансового обеспечения воспроизводственного процесса и укрепления обороноспособности государства, повышения жизненного уровня населения.

При помощи финансов государство обеспечивает целесообразное распределение совокупного общественного продукта в денежной форме и соблюдение нужных пропорций в развитии отраслей народного хозяйства. Перспективное регулирование экономики, в том числе отраслевые и территориальные пропорции, формирование фонда резервов, фонда накопления и фонда потребления обеспечивается главным образом распределением валового внутреннего продукта и национального дохода.

Финансы практически используют во всех аспектах экономического роста страны. С помощью финансов осуществляется распределение валового внутреннего продукта на фонды накопления и потребления (см. табл. 4.1.1.).

Таблица 4.1.1 - Структура использования валового внутреннего продукта России, %

| Валовой внутренний (национальный) продукт | 1990г. | 2000г. | 2003г. |

| Всего | 100 | 100 | 100 |

| В том числе: | |||

| на потребление | 56,9 | 61,3 | 67,7 |

| на накопление | 30,1 | 18,6 | 20,8 |

| экспорт товаров и услуг | 13 | 20,1 | 11,5 |

Как видно из табл. 4.1.1., доля внутреннего продукта России, распределяемая на накопление, снижается, а на потребление - увеличивается. Размеры этих долей в странах различны и, в конечном счете, зависят от уровня развития экономики. Тем не менее, в развивающихся странах снижение доли средств на накопление признается негативной тенденцией.

В результате распределения национального дохода часть его образует фонд накопления, который используется на увеличение основных и оборотных фондов, формирование страховых запасов и др. На практике накопление на увеличение основных фондов осуществляется в форме капитальных вложений. Фонд накопления, его объем, и структура являются решающим фактором, определяющим темпы расширенного производства.

Использование финансов на предприятиях осуществляется на цели финансового обеспечения воспроизводственного процесса путем покрытия производственных затрат за счет финансовых ресурсов предприятий и государства.

Важную роль играют финансы в использовании денежных средств на цели капитального характера (инвестиции на новое строительство, расширение, реконструкцию предприятий и техническое перевооружение).

4.2 Использованиефинансоввсистемеплатежно-расчетныхотношений

Особое место занимают финансовые отношения между государством и хозяйствующими субъектами. Они охватывают систему платежей предприятий в государственный бюджет, внебюджетные социальные фонды и иные денежные фонды общегосударственного и территориального уровней. Через финансовые отношения с помощью различных способов (налогов, сборов, пошлин) осуществляется изъятие части доходов предприятий, формируется государственный бюджет и региональные бюджеты. При этом предприятия при определенных условиях получают финансовую поддержку в виде различных налоговых льгот или прямых ассигнований из государственного бюджета.

Существенное значение в системе платежно-расчетных отношений имеют финансовые отношения между предприятиями. Они складываются при заключении хозяйственных договоров, которые регламентируют взаимные финансовые обязательства поставщиков и покупателей по платежам. Финансовые отношения такого рода охватывают взаимосвязи не только между экономическими субъектами, но и государственными организациями по поставкам продукции и товаров для государственных нужд.

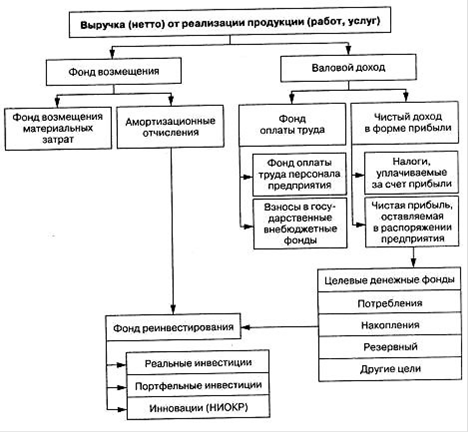

Финансы используются в отношениях между предприятиями и организациями в процессе их производственной и коммерческой деятельности при расчетах за поставленные (отгруженные) товарно-материальные ценности (сырье, материалы, топливо, электроэнергию), при реализации готовой продукции и оказании услуг. Предприятие реализует свою продукцию, оказывает услуги и получает соответствующую выручку (см. рис. 4.2.1.).

Рис.4.2.1. Элементы выручки от продажи товаров (работ и услуг), используемые предприятиями.

В этом случае происходит смена форм стоимости (Т-Д) и возникают платежно-расчетные отношения, в результате которых предприятие получает соответствующую сумму валового дохода, являющегося основным источником образования прибыли и денежных фондов.

Финансовые отношения между государством и организациями регулируются с использованием следующих экономических рычагов:

Ÿ системы налогов и предоставления кредитов,

Ÿ регулирования процентных ставок за кредит и пошлин,

Ÿ предоставлением различного рода экономических льгот.

В стране действуют различные общественные организации и учреждения в сфере нематериального производства (учреждения культуры, образования, медицинского обслуживания, физкультуры и спорта), которые также используют платежно-расчетные инструменты. Каждое учреждение имеет свой бюджет, формируемый за счет средств бюджета либо независимо от государства (членские взносы, пожертвования, доходы от побочной деятельности). Финансовые отношения государства с общественными организациями и учреждениями непроизводственной сферы возможны и на двусторонней основе: бюджетное финансирование может сочетаться с системой налогообложения (долевого участия в доходах), а средства общественных организаций могут вкладываться на добровольных началах в развитие учреждений государственного сектора.

Применяется широкий спектр финансовых отношений между государством и населением. Финансовые отношения между государством и населением возникают, прежде всего, по поводу получения от государства различного рода выплат (пенсии, пособия, стипендии) и льгот из общественных фондов потребления. К последним, относятся средства на образование, лечение, покрытие расходов на другие цели, предоставляемые населению бесплатно, полностью либо частично.

Заключение

Финансы, как экономическая категория, представляет собой совокупность денежных отношений по поводу распределения и перераспределения стоимости валового внутреннего продукта, национального дохода и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у субъектов хозяйствования, государства, используемые для решения экономических и социальных задач.

Сущность финансов проявляется в их функциях, которые они выполняют в обществе. Финансы выполняют две основные функции: распределительную и контрольную. Распределительная функция связана с распределением (перераспределением) стоимости валового внутреннего продукта и его основной части - национального дохода. Здесь с помощью финансов происходит движением денежных средств, принимающих форму финансовых ресурсов. Они составляют материальную основу финансов.

Финансовые ресурсы образуются у хозяйствующих субъектов за счет доходов от реализации продукции (товаров, работ, услуг) и прочих поступлений. Часть их передают государству в форме налогов и сборов и концентрируют в составе бюджетного и внебюджетного фондов. Поэтому финансовые ресурсы выступают материальным носителем финансовых отношений в национальном хозяйстве (макроэкономике).

Другая функция финансов - контрольная, которая представляет собой контроль над соблюдением стоимостных и материально-вещественных пропорций при образовании и использовании доходов предприятия и государства. Данная функция базируется на движении финансовых ресурсов при уплате налогов и сборов в бюджетный фонд.

В результате одновременного, а не последовательного, и с координированного действия распределительная и контрольная функции финансов обеспечивают проведение государством определенной финансовой политики.

Финансы как макроэкономическая категория обеспечивают непрерывный процесс воспроизводства, который включает в себя четыре последовательной стадии: производство, обмен, распределение и потребление продуктов и услуг в целях удовлетворения потребностей всех участников экономики.

На первой стадии (производство), финансовые отношения возникают в процессе первичного распределения стоимости общественного продукта. Когда эта стоимость распадается на составляющие элементы, то образуются различные формы денежных доходов и накоплений. Вторая стадия - распределение, эдесь стоимость в денежной форме «движется» обособленно от движения товаров, происходит отчуждение стоимости (переход из рук одних владельцев в руки других). На третьей стадии - обмен, распределенная стоимость в денежной форме обменивается на товарную форму. Отчуждение самой стоимости не происходит. Четвертая стадия (потребление) заключается во вложении денег в расширенное производство, например: покупка земли, строительство новых зданий, аренда оборудования, наем работников, инвестиции и НИОКР и т.д.

Роль финансов в общественном воспроизводстве состоит в том, чтобы приспособить пропорции производства к нуждам производственного и личного потребления, а также обеспечить потребности государства и хозяйствующих субъектов в финансовых ресурсах. Развитие общественных потребностей приводит к изменению состава и структуры финансовых источников, оставляемых в распоряжении субъектов хозяйствования.

На макроэкономическом уровне с помощью финансов обеспечивают:

¡ общественный кругооборот фондов на расширенной основе;

¡ создание общегосударственного фонда финансовых ресурсов (в форме бюджетных средств);

¡ регулирование отраслевой и территориальной структуры производства;

¡ стимулирование быстрейшего внедрения научно-технических достижений в экономику, т. е. перевод ее на инновационный путь развития;

¡ удовлетворение других общественных потребностей (социальная сфера, оборона страны, поддержание правопорядка) в финансовых ресурсах.

На микроэкономическом уровне (на уровне предприятий и корпораций) роль финансов сводится к следующему:

¨ обслуживание индивидуального кругооборота фондов, т. е. смены форм стоимости. В процессе такого кругооборота денежная форма стоимости трансформируется в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь выступает в первоначальной денежной форме (в форме выручки от продажи товаров);

¨ распределение выручки от продажи товаров (работ, услуг) после уплаты косвенных налогов в фонд возмещения материальных затрат (включая амортизационные отчисления), фонд оплаты труда (включая взносы в государственные внебюджетные фонды в форме единого социального налога) и чистый доход, выступающий в форме прибыли;

¨ перераспределение чистого дохода на платежи в бюджет (налог на прибыль и иные уплачиваемые из прибыли платежи) и прибыль, оставляемую в распоряжении предприятий на их нужды;

¨ использование прибыли, оставляемой в хозяйстве (чистой прибыли), на фонды потребления, накопления и резервный, а также на другие цели, предусмотренные в финансовых планах (бюджетах);

¨ контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе индивидуального кругооборота фондов, т. е. за состоянием платежеспособности и ликвидности баланса предприятия.

Таким образом, необходимость в финансах вызвана потребностями общественного развития на любом его этапе. Государство, принимая во внимание объективную необходимость финансовых отношений, вправе применять различные формы их использования, вводить или отменять различные виды налогов и сборов, изменять формы использования финансовых ресурсов и др.

Список литературы

1. Борисов Е.Ф. Экономическая теория: Учебник - 4-ое изд. - М.: ВЫСШЕЕ ОБРАЗОВАНИЕ, 2007.

2. Бочаров В.В. Финансы: Учебное пособие, - 2-е изд., - СПб.: Питер, 2008.

3. Галаева Е.В., Корсакова А.А и др. Макроэкономика: Учебное пособие - М., МФПА,2003.

4. Дудченко Н.А. Общественное производство: структура и факторы развития. - М., 2008.

5. Купцов М.М. Финансы: Учебное пособие, - М., РИОР, 2008.

6. Миляков Н.В. Финансы: Учебник - 2-ое изд. - М.: ИНФРА-М, 2004.

7. Нешитой А.С. Финансы: Учебник. - 6-е изд., - М.: Дашков и Ко, 2006.

8. Россия в цифрах. 2004.

9. Трофимова Г.К. Экономика: Учебное пособие - М., РГОТУПС, 2004.

10. Филина А.Г. Финансы: Учебно-практическое пособие. - М., МГУТУ, 2004.

11. Финансы / под ред. Л. А. Дробозиной. - М.: ИВЦ «Маркетинг», 2001.

12. Экономическая теория / под ред. Камаева В.Д. - СПб: Питер, 2007.

13. Яллай В.А. Макроэкономика: Учебное пособие. - Псков, ПГПИ 2003.

Приложение 1

Таблица 1 -Производство валового внутреннего продукта в России(в текущих ценах, млрд. рублей)

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Выпуск в основных ценах | 23298 | 29543 | 37091 | 46360 | 58135 |

| Промежуточное потребление | 11644 | 14663 | 18558 | 23417 | 29807 |

| Валовая добавленная стоимость в основных ценах | 11654 | 14880 | 18533 | 22943 | 28328 |

| Чистые налоги на продукты | 1589 | 2168 | 3092 | 3937 | 4659 |

| Валовой внутренний продукт в рыночных ценах | 13243 | 17048 | 21625 | 26880 | 32987 |

Таблица 2 -Использование валового внутреннего продукта в России (в текущих ценах; млрд. рублей)

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Валовой внутренний продукт в рыночных ценах в том числе: | 13243 | 17048 | 21625 | 26880 | 32987 |

| расходы на конечное потребление из них: | 9025 | 11401 | 14319 | 17616 | 21811 |

| домашних хозяйств | 6540 | 8406 | 10590 | 12881 | 15816 |

| государственного управления в том числе: | 2331 | 2847 | 3591 | 4576 | 5820 |

| на индивидуальные товары и услуги | 1016 | 1260 | 1663 | 2107 | 2653 |

| на коллективные услуги | 1315 | 1587 | 1928 | 2469 | 3167 |

| некоммерческих организаций, обслуживающих домашние хозяйства | 154 | 148 | 138 | 159 | 175 |

| валовое накопление в том числе: | 2755 | 3559 | 4339 | 5737 | 8102 |

| валовое накопление основного капитала | 2432 | 3131 | 3837 | 4968 | 6951 |

| изменение запасов материальных оборотных средств | 323 | 428 | 502 | 769 | 1151 |

| чистый экспорт товаров и услуг | 1502 | 2087 | 2959 | 3422 | 2870 |

| статистическое расхождение | -39 | 1 | 8 | 105 | 204 |

Приложение 2

Таблица - Структура использования валового внутреннего продукта в России(в процентах к итогу)

| 2003 | 2004 | 2005 | 2006 | 2007 | |

| Валовой внутренний продукт в рыночных ценах в том числе: | 100 | 100 | 100 | 100 | 100 |

| расходы на конечное потребление из них: | 68,0 | 66,9 | 66,1 | 65,7 | 66,5 |

| домашних хозяйств | 49,4 | 49,3 | 49,0 | 48,1 | 48,2 |

| государственного управления в том числе: | 17,4 | 16,8 | 16,6 | 17,1 | 17,8 |

| на индивидуальные товары и услуги | 7,6 | 7,5 | 7,7 | 7,9 | 8,1 |

| на коллективные услуги | 9,8 | 9,3 | 8,9 | 9,2 | 9,7 |

| некоммерческих организаций, обслуживающих домашние хозяйства | 1,2 | 0,8 | 0,5 | 0,5 | 0,5 |

| валовое накопление в том числе: | 20,7 | 20,9 | 20,2 | 21,5 | 24,7 |

| валовое накопление основного капитала | 18,3 | 18,4 | 17,8 | 18,6 | 21,2 |

| изменение запасов материальных оборотных средств | 2,4 | 2,5 | 2,4 | 2,9 | 3,5 |

| чистый экспорт товаров и услуг | 11,3 | 12,2 | 13,7 | 12,8 | 8,8 |