2020-04-20

2020-04-20 279

279

Себестоимость единицы продукции – это выраженная в денежной форме сумма затрат на ее производство и реализацию.

Все затраты, включаемые в себестоимость единицы продукции, разнообразны по своему составу. Это вызывает необходимость их классификации по определенным статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства.

Расчет статьи затрат «Сырье и материалы за вычетом отходов» производим по формуле

(4.1)

(4.1)

где i.,n – количество видов материала;

Нмi – норма расхода материала i-го вида на одно изделие в принятых единицах измерения (кг., м., м2. и т.д.);

Дi – количество реализуемого отхода материала i-го вида при изготовлении изделия в принятых единицах измерения;

Цмi и Цоi – соответственно цены единицы i-го вида материала и i-го вида отходов, руб.;

Ктр – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении материалов (можно принять 1,03 – 1,05 т.е.(3…5) % от прейскурантной стоимости).

В эту статью включаются все затраты как на основные так и на вспомогательные материалы, необходимые для изготовления единиц продукции.

Расчет затрат на сырье, основные и вспомогательные материалы произведен в табличной форме (таблица.4.4). Для упрощения расчетов транспортно-заготовительные расходы можно определить по всей сумме затрат на сырье и материалы, а сумму реализуемых отходов условно примем (0,5…1) % от стоимости материалов с учетом транспортно-заготовительных расходов.

Таблица 4.4 – Расчет затрат на сырье и материалы за вычетом реализуемых отходов

| Наименование | Ед измер. | Норма расхода на ед. изделия | Оптовая цена за единицу, руб. | Сумма затрат, руб |

| Шарнир | шт | 4 | 30 | 120 |

| Винт | шт | 3 | 12 | 36 |

| Стойка | шт | 1 | 40 | 40 |

| Винт | шт | 2 | 15 | 30 |

| Винт | шт | 3 | 10 | 30 |

| Скоба | шт | 2 | 11 | 22 |

| Винт | шт | 4 | 10 | 40 |

| Винт | шт | 2 | 15 | 30 |

| Крышка | шт | 1 | 12 | 12 |

| Винт | шт | 3 | 14 | 42 |

| Лампочка | шт | 1 | 50 | 50 |

| Винт | шт | 1 | 15 | 15 |

| Шайба | шт | 2 | 50 | 100 |

| Провод | м | 2 | 50 | 100 |

| Провод | м | 29 | 50 | 1450 |

| Винт | шт | 3 | 12 | 36 |

| Провод | м | 17 | 40 | 680 |

| Нить | м | 1 | 12 | 12 |

| Стрелка | шт | 1 | 15 | 15 |

| Краска | гр | 80 | 150 | 12000 |

| Винт | шт | 8 | 15 | 120 |

| Винт | шт | 1 | 12 | 12 |

| Шайба | шт | 1 | 10 | 10 |

| Припой | кг | 0,05 | 1500 | 75 |

| Канифоль | кг | 0,02 | 800 | 16 |

| Спирт | кг | 0,004 | 10000 | 40 |

| Итого | 15133 | |||

| Транспортно-заготовительные расходы (принимаем 3-5% от суммы затрат на материалы) | 605,32 | |||

| Всего затрат | 15737,32 | |||

| Отходы возвратные (вычитаются) (0.5-1% от всех затрат) | 157,32 | |||

| Всего с учетом возвратных отходов | 15580 | |||

Таблица 4.5 - Расчет затрат на покупные комплектующие изделия и полуфабрикаты

| Наименование | Количество единиц на одно изделие | Оптовая цена за единицу, руб. | Сумма затрат, руб |

| Блок питания | 1 | 8000 | 8000 |

| Блок УКВ | 1 | 12000 | 12000 |

| Стойка блока УКВ | 1 | 600 | 600 |

| Поворотный узел верньерного устройства | 3 | 1200 | 3600 |

| Ведущий узел верньерного устройства | 1 | 3000 | 3000 |

| Основание шасси | 1 | 2000 | 2000 |

| КПЕ-3 | 1 | 4000 | 4000 |

| Скоба переноски | 2 | 30 | 60 |

| Блок УНЧ | 1 | 5000 | 5000 |

| Плата ВЧПЧ | 1 | 6000 | 6000 |

| Блок КСДВ | 1 | 15000 | 15000 |

| Индикатор настройки | 1 | 6000 | 6000 |

| Система подсвета шкалы | 1 | 800 | 800 |

| Итого | 66060 | ||

| Транспортно-заготовительные расходы (3-5)% от суммы затрат | 2640 | ||

| Итого затрат | 68700 | ||

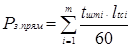

Расчет статьи затрат «Основная заработная плата основных производственных рабочих» будем производить только для производственных рабочих, которые непосредственно связаны с изготовлением продукции. В ее состав включается как прямая (тарифная) зарплата, так и доплата по сдельно-премиальной (сдельно-прогрессивной) системе. Размер премий, выплачиваемый рабочим из фонда заработной платы при 100-процентном выполнении плана можно принять равным (20…30) % от прямого фонда заработной платы.

Прямой фонд зарплаты по работам, оплачиваемым сдельно, определяется на основе трудоемкости и часовых тарифных ставок, соответствующих определенным разрядам работ.

(4.2)

(4.2)

где m – число разрядов работ по операциям;

tштi – норма времени на операцию по i-му виду работ, мин;

ltсi – часовая тарифная ставка i-го разряда, руб

Прямой и основной фонд заработной платы рассчитан в табличной форме и приведен в таблице 4.6

Таблица 4.6 – Расчет основной заработной платы производственных рабочих-сдельщиков

| Разряд работ | Норма времени (tштi), мин | Часовая тарифная ставка, руб | Сумма заработной платы, руб |

| 2 | 8,2 | 14950 | 2043 |

| 3 | 5,7 | 19435 | 1846 |

| 4 | 2,2 | 21735 | 797 |

| 5 | 3 | 24380 | 1219 |

| Итого прямой фонд заработной платы | 5905 | ||

| Премии за выполнение плана | 1476 | ||

| Всего основная заработная плата | 7381 | ||

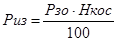

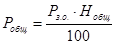

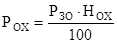

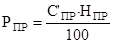

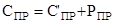

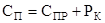

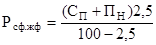

Для радиоэлектронных отраслей промышленности в настоящее время может быть принят следующий состав статей затрат (таблица 4.7).

Таблица 4.7 – Расчет себестоимости и отпускной цены единицы оборудования

| Наименование статей затрат | Услов-ные обозна-чения | Сумма, руб. | Методика расчета или источник информации | ||||

| 1. Сырье и материалы за вычетом реализуемых отходов | РМ | 15580 | см. таблицу 4.4 | ||||

| 2. Покупные комплектующие изделия, полуфабрикаты, услуги кооперативных поставок | РК | 68700 | См. таблицу 4.5 | ||||

| 3. Основная заработная плата основных производственных рабочих | РЗ.О | 7381 | см. таблицу 4.6 | ||||

| 4. Дополнительная заработная плата основных производственных рабочих | РЗ.Д | 1476 |

| ||||

| 5. Отчисления в фонд социальной защиты населения РБ | РОС | 3586 |

| ||||

| 6. Чрезвычайный налог для ликвидации последствии катастрофы на ЧАЭС | РЧАЭС | 415 |

| ||||

| 7. Возмещение износа спец. Инструмента и спец. оснастки | РИЗ | 821 |

| ||||

| 8. Сумма амортизационных отчислений | РА | 264 |

| ||||

| 9. Общепроизводственные расходы | Робщ | 7381 |

| ||||

| 10. Общехозяйственные расходы | Рох | 8857 |

| ||||

| 11. Прочие производственные расходы | Рпр | 1156 |

| ||||

| Итого производственная себестоимость | Спр | 115917 |

| ||||

| 12. Коммерческие расходы | Рк | 2318 |

| ||||

| Итого полная себестоимость продукции | Сп | 118235 |

| ||||

| 13. Нормативная прибыль на единицу продукции | Пн | 35470 |

| ||||

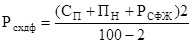

| 14. Налог спецфонды и на содержание жилого фонда | Рсф.жф | 3896 |

| ||||

| 15. Отчисления на поддержку с/х производителей и в дорожный фонд | Рс/х.дф | 3014 |

| ||||

| 16. Оптовая цена без учета НДС | Цопт | 160615 |

| ||||

| 17. НДС | Ц | 32123 |

| ||||

| Итого с учетом НДС | Цотп | 192738 |

| ||||

По приведенным выше статьям затрат мы можем рассчитать полную себестоимость единицы продукции, а также отпускную оптовую цену. В приведенном выше перечне статей затрат первые три статьи по способу их включения в себестоимость продукции являются прямыми (однородными) и их величина определяется на каждую единицу продукции прямым расчетом по установленным нормам. Все остальные статьи затрат являются косвенными (комплексными), так как их прямым счетом определить трудно. Их величины определяются по нормативам, установленным либо в процентах к основной (или всей) заработной плате либо к производственной себестоимости продукции.