2020-05-12

2020-05-12 96

96Тарифная система — совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий в зависимости от: сложности выполняемой работы, условий труда, природно-климатических условий, интенсивности труда, характера труда.

Формами тарифной системы являются: сдельная и повременная. Основным различием между ними является лежащий в их основе способ учёта затрат труда: при сдельной — учёт количества произведённой продукции надлежащего качества, либо учёт количества выполненных операций, при повременной — учёт проработанного времени.

Прямая сдельная оплата труда — при ней оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ, исходя из твёрдых сдельных расценок, установленных с учётом необходимой квалификации. Заработок по такой форме оплаты рассчитывается следующим образом:

Сдельная оплата

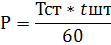

Сдельная расценка

Тст –тарифная ставка за 1 час работы,руб

Tшт – трудоемкость работ,мин

Прямая сдельная

N- объем продукции в натуральном выражении, шт.,дет. и др.

Сдельно – премиальная

−% премии

−% премии

(норм)

(норм)

Тотр отработанное время в час.

Повременная оплата

Простая повременная

ЗП пр.-пов = Тст*Тотр

Повременно – премиальная

НДФЛ – 13% от общей суммы заработной платы с учетом стандартных налоговых вычетов

Стандартные налоговые вычеты на 1ребенка-1400руб.,на 2-1400руб.,на 3 -3000руб.

Зарплата (ЗПнал) для налогообложения при наличии иждивенцев уменьшается на сумму стандартных налоговых вычетов(Вст) и только затем рассчитывается НДФЛ

ЗПнал= ЗП начисленная или общая – Вст

НДФЛ = (ЗПнал*13%)/100%

Зарплата к выплате =ЗП нач или общ – НДФЛ

Если работник не имеет детей, то начисленная и налогооблагаемая совпадают

Задание №1