2020-05-12

2020-05-12 190

190Когда говорят о ликвидности организации, имеют в виду наличие у нее оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы с нарушением сроков погашения, предусмотренных контрактами.

Оценка платежеспособности и ликвидности торговой организации производится на основании ряда показателей

| Наименование показателей | Методика расчета | Экономическое содержание показателей | Рекомен- дуемое значение |

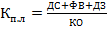

| Коэффициент промежуточной ликвидности |  ,

где ДС – денежные средства (отражаются по стр. 270);

ФВ – финансовые вложения (отражаются по стр.260);

ДЗ – дебиторская задолженность (стр.250 баланса)

КО – краткосрочные обязательства. ,

где ДС – денежные средства (отражаются по стр. 270);

ФВ – финансовые вложения (отражаются по стр.260);

ДЗ – дебиторская задолженность (стр.250 баланса)

КО – краткосрочные обязательства.

| Характеризует способность организации выполнять краткосрочные обязательства за счет текущих активов со средней степенью ликвидности. | Более 0,5 |

| Коэффициент абсолютной ликвидности |  ,

где ФВ – финансовые вложения;

ДС – денежные средства;

КО – краткосрочные обязательства. ,

где ФВ – финансовые вложения;

ДС – денежные средства;

КО – краткосрочные обязательства.

| Характеризует способность организации выполнять краткосрочные обязательства за счет свободных денежных средств и финансовых вложений. | Более 0,3 |

| Коэффициент текущей ликвидности |  ,

где КА – краткосрочные активы (стр.290);

КО – краткосрочные обязательства (стр. 690). ,

где КА – краткосрочные активы (стр.290);

КО – краткосрочные обязательства (стр. 690).

| Характеризует общую обеспеченность организации собственными оборотными средствами с точки зрения ведения хозяйственной деятельности и своевременного погашения срочных обязательств. | Более 1,0 |