2020-05-13

2020-05-13 110

110ПРАКТИЧЕСКОЕ ЗАДАНИЕ

ТЕМА: ИЗДЕРЖКИ ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

СОСТАВЛЕНИЕ КАЛЬКУЛЯЦИИ ИЗДЕЛИЯ, СМЕТЫ ЗАТРАТ.

Цель: Приобретение навыков по составлению и расчету калькуляции изделия,

сметы затрат на производство продукции.

Задание 1.

Определить полную себестоимость детали, используя исходные данные:

| Показатель | Обозначение | Единица измерения | Значение |

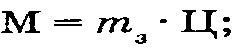

| 1. Масса заготовки | m3 | кг | 15 |

| 2. Возвратные отходы | mотх | кг | 1,3 |

| 3. Цена материала | Цм | руб./кг | 2000 |

| 4. Цена возвратных отходов | Цотх | руб./кг | 500 |

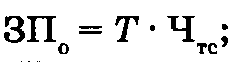

| 5. Норма времени | Т | ч/дет | 3,5 |

| 6. Часовая тарифная ставка работ | Чтс | руб | 1000 |

| 7. Дополнительная заработная плата производственных рабочих | Зпд | % | 15 |

| 8. Налоги, отчисления в бюджет и внебюджетные фонды | О соц | % | 40 |

| 9. Расходы по содержанию и эксплуатации машин и оборудования | Рсэмо | руб./ч | 400 |

| 10. Цеховые расходы | Рц | % | 120 |

| 11. Общехозяйственные расходы | Ро/х | % | 80 |

| 12. Прочие производственные расходы | Рпроч | руб | 670 |

| 13. Расходы на реализацию | Рреал | % | 10 |

Методические указания

Полную себестоимость одной детали рассчитаем используя следующую группировку затрат по статьям калькуляции и действующему законодательству:

1. «Сырье и материалы»:

1. «Сырье и материалы»:

2. «Возвратные отходы» (вычитаются):

3. «Основная заработная плата производственных рабочих»:

4. «Дополнительная заработная плата производственных рабочих»:

5. «Налоги и отчисления в бюджет»:

6. «Расходы по содержанию и эксплуатации машин и оборудования»:

7. «Общепроизводственные расходы»: База распределения • Рц.

В качестве базы распределения может выступать сумма основной заработной платы производственных рабочих или величина материальных затрат.

В данном случае в качестве базы распределения принята сумма основной заработной платы производственных рабочих. «Цеховая себестоимость»: сумма всех затрат с п. 1 до п. 7;

8. «Общехозяйственные расходы»: База распределения • Ро/х.

База распределения используется, как и у общепроизводственных расходов. Дополнительно может применяться также сумма прямых материальных и прямых трудовых затрат;

9. «Прочие расходы»: Рпроч; «Производственная себестоимость»: сумма «Цеховая себестоимость», п. 8 и п. 9];

10.«Расходы на реализацию»: База распределения • Рреал. В качестве базы распределения выступает производственная себестоимость единицы изделия;

«Полная себестоимость»: сумма [«Производственная себестоимость» и п. 10].

Задание 2

ТЕСТЫ

1. Себестоимость – это:

а) затраты на сырье и материалы

б) денежное выражение текущих затрат, используемых в производстве продукции,

работ, услуг

в) денежное выражение затрат производственных факторов, необходимых для

осуществления коммерческой деятельности

г) затраты, непосредственно связанные с производством продукции

2. Какие из перечисленных позиций относятся к постоянным издержкам производства:

а) аренда зданий и оборудования

в) оплата труда производственных рабочих

г) страховые взносы

д) административные расходы

е) оплата труда руководителей

3. Какие из названных позиций относятся к переменным издержкам производства:

а) затраты на сырье и материалы

б) затраты на топливо и энергию

в) затраты на транспортировку грузов

г) оплата труда управленческого персонала

4. Калькуляция составляется с целью:

а) определения цены продукции

б) составления сметы затрат на производство

в) расчета себестоимость единицы продукции

г) исчисления прямых и косвенных затрат

5. Какие из названных статей относятся к косвенным расходам:

а) затраты на сырье и материалы

б) расходы на подготовку и освоение производства

в) коммерческие расходы

г) заработная плата основных рабочих