2020-05-11

2020-05-11 294

294Экономико-математические модели оптимизации.

Понятие оптимизационных задач и оптимизационных моделей

Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения некоторого критерия или критериев варианта использования имеющихся ресурсов (труда, капитала и пр.) называются оптимизационными.

Оптимизационные задачи (ОЗ) решаются с помощью оптимизационных моделей (ОМ) методами математического программирования.

Структура оптимизационных моделей состоит из целевой функции, области допустимых решений и систем ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, также состоит из трех элементов:

• управляемых переменных;

• неуправляемых переменных;

• формы функции (вида зависимости между ними).

Область допустимых решений – это область, в пределах которой осуществляется выбор решений. В экономических задачах она ограничена наличными ресурсами, условиями, которые записываются в виде систем ограничений, состоящей из уравнений и неравенств.

Если система ограничений несовместима, то область допустимых решений является пустой. Ограничения подразделяются:

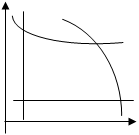

a) линейные (I и II) и нелинейные (III и IV) рис.2.1.

b) детерминированные (A, B) и стохастические (Сi) рис.2.2.

х2х2

х2х2

Сi

III

I IV

В А

II

х1х1

| Рис.2.1. Линейные и нелинейные ограничения | Рис. 2.2. детерминированные и стохастические ограничения |

Стохастические ограничения являются возможными вероятностными и случайными.

ОЗ решаются методами математического программирования, которые подразделяются на:

• линейное программирование;

• нелинейное программирование;

• динамическое программирование;

• целочисленное программирование;

• выпуклое программирование;

• исследование операций;

• геометрическое программирование и др.

Главная задача математического программирования – это нахождение экстремума функции при ограничениях в форме уравнения и неравенств.

Далее будем рассматривать ОЗ, решаемые методами линейного программирования.

Общая постановка оптимизационной задачи с линейной зависимостью между переменными

Пусть:

bi – количество ресурса вида i (i =1,2,…, m);

аi,j – норма расхода i-го ресурса на единицу j -го вида продукции;

хj – количество продукции вида j (j =1,2,…, n);

сj – прибыль (доход) от единицы этой продукции (в задачах на min – себестоимость продукции).

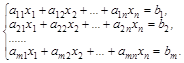

Тогда ОЗ линейного программирования (ЛП) в общем виде может быть сформулирована и записана следующим образом:

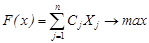

Найти переменные хj (j =1,2,…, n), при которых целевая функция

, (2.1)

, (2.1)

была бы максимальной (минимальной), не нарушая следующих ограничений:

(2.2)

(2.2)

Все три случая можно привести к так называемой канонической форме, введя дополнительные переменные

(2.3)

(2.3)

где k – количество дополнительных переменных, и условие неограниченности искомых переменных: хj ≥0.

В канонической форме ставится задача на максимум некоторой линейной функции F, а ее система ограничений состоит только из равенств (уравнений). При этом переменные задачи X1,X2,..,Xn являются неотрицательными:

(2.4)

(2.4)

x1 ³ 0, x2 ³ 0,...., xn ³ 0.

К канонической форме можно привести любую задачу линейного программирования. Если в исходной задаче некоторое ограничение (например, первое) было неравенством, то оно преобразуется в равенство введением в левую часть некоторой неотрицательной переменной

a11x1 + a12x2 +... + a1nxn £ b1

Вводим переменную xn+1 = b1 - a11x1 - a12x2 -... - a1nxn.

Тогда неравенство запишется в виде

a11x1 + a12x2 +... + a1nxn + xn+1 = b1.

В каждое из неравенств вводится своя “уравнивающая” переменная, после чего система ограничений становится системой уравнений.

Наконец, если исходная задача была задачей на минимум, то введением новой целевой функции F1 = -F мы преобразуем нашу задачу на минимум функции F в задачу на максимум функции F1.

В стандартной форме задача линейного программирования является задачей на максимум линейной целевой функции. Система ограничений ее состоит из линейных неравенств типа "£".Все переменные задачи неотрицательны:

(2.5)

(2.5)

x1 ³ 0, x2 ³ 0,...., xn ³ 0.

Всякую задачу линейного программирования можно сформулировать в стандартной форме. Преобразование задачи на минимум в задачу на максимум, а также обеспечение неотрицательности переменных производится так же, как и раньше. Всякое равенство в системе ограничений равносильно системе взаимопротивоположных неравенств:

Существуют и другие способы преобразования системы равенств в систему неравенств, т.е. всякую задачу линейного программирования можно сформулировать в стандартной форме.

В результате решения задачи находится некий план (программа) работы предприятия. Отсюда и появилось слово “программирование”. Слово “линейное” указывает на линейный характер зависимости как в целевой функции, так и в системе ограничений. Следует еще раз подчеркнуть, что задача обязательно носит экстремальный характер, то есть состоит в отыскании максимума или минимума (экстремума) целевой функции.