2020-05-25

2020-05-25 224

2241. Показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит основой проведения анализа и прогнозирования условий внешней финансовой среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности.

Показатели, входящие в состав первой группы, подразделяются на два блока.

В первом блоке — «Показатели макроэкономического развития» — содержатся следующие основные информативные показатели, используемые в процессе управления финансами предприятия:

а) темп роста внутреннего валового продукта и национального дохода;

б) объем эмиссии денег в рассматриваемом периоде;

в) денежные доходы населения;

г) вклады населения в банках;

д) индекс инфляции;

е) учетная ставка центрального банка.

Во втором блоке — «Показатели отраслевого развития» — содержатся следующие основные информативные показатели по отрасли, к которой принадлежит предприятие.

а) объем произведенной (реализованной) продукции, его динамика;

б) общая стоимость активов предприятий, в том числе оборотных;

в) сумма собственного капитала предприятий;

г) сумма балансовой прибыли предприятий, в том числе по основной (операционной) деятельности;

д) ставки налогообложения;

е) индекс цен на продукцию отрасли в рассматриваемом периоде.

2. Показатели, характеризующие конъюнктуру финансового рынка. Система нормативных показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и некоторых других аспектов финансового менеджмента.

Эта группа также подразделяется на два блока

В первом блоке — «Показатели, характеризующие конъюнктуру рынка фондовых инструментов» — содержатся следующие основные информативные данные:

а) виды основных фондовых инструментов (акций, облигаций деривативов и т.п.), обращающихся на биржевом и внебиржевом фондовом рынке;

б) котируемые цены предложения и спроса основных видов фондовых инструментов;

в) объемы и цены сделок по основным видам фондовых инструментов;

г) сводный индекс динамики цен на фондовом рынке.

Во втором блоке — «Показатели, характеризующие конъюнктуру рынка денежных инструментов» — содержатся следующие основные информативные данные:

а) кредитная ставка отдельных коммерческих банков, дифференцированная по срокам предоставления финансового кредита;

б) депозитная ставка отдельных коммерческих банков, дифференцированная по вкладам до востребования и срочным вклада»

в) официальный курс отдельных валют, которыми оперируют предприятие в процессе внешнеэкономической деятельности

г) курс покупки — продажи аналогичных видов валют, установленный коммерческими банками.

3.Показатели, характеризующие деятельность контрагентов-конкурентов. Система информативных показателей этой группы используется в основном для принятия оперативных управленческих решений по отдельным аспектам формирования и использования финансовых ресурсов. Эти показатели формируются обычно в разрезе следующих блоков: «Банки»; «Страховые компании»; «Поставщики продукции», «Покупатели продукции»; «Конкуренты».

4. Нормативно-регулирующие показатели. Система этих показателей учитывается в процессе подготовки финансовых решений, связанных с особенностями государственного регулирования финасовой деятельности предприятий. Эти показатели формируются, как правило, в разрезе двух блоков: «Нормативно-регулирующие показатели по различным аспектам финансовой деятельности предприятия» «Нормативно-регулирующие показатели по вопросам функционирования отдельных сегментов финансового рынка». Источником формирования показателей этой группы являются нормативно-правовые акты, принимаемые различными органами государственного управления.

Система показателей информационного обеспечения финансового менеджмента, формируемых из внутренних источников, делится на бухгалтерскую отчетность и аналитические данные, основанные на финансовом анализе, которые могут группироваться по сферам финансовой деятельности предприятия, по региональной структуре и т.д.

Бухгалтерские данные должны точно отражать состояние дел предприятия. Аналитическое исследование имеет иную цель – подготовить обоснование для принятия управленческого решения. Поэтому целесообразно на завершающей стадии работы предложить варианты управленческих решений и просчитать их возможные последствия.

6. Бухгалтерская отчетность, ее роль в информационном обеспечении деятельности финансового менеджера

Состав бухгалтерской отчетности определен Федеральным законом от 21.11.1996 N 129-ФЗ (ред. от 30.06.2003) «О бухгалтерском учете», а порядок ее формирования - ПБУ 4/99 «Бухгалтерская отчетность организации».

Бухгалтерский баланс (форма 1)

Отчет о прибылях и убытках (форма 2)

Отчет об изменении капитала (форма 3)

Отчет о движении денежных средств (форма 4)

Приложение к бухгалтерскому балансу (форма 5)

Отчет о целевом использовании полученных средств (форма 6)

Из данных форм отчетности финансовый менеджер может получить важную информацию, кроме того, сравнив данные на начало и конец года можно сделать выводы о положительной, или отрицательной динамике развития предприятия.

В соответствии с приказом Минфина от 22.07.03 № 67Н были утверждены новые формы бухгалтерской отчетности. В соответствии с новыми формами существенно сократились расшифровки отдельных статей баланса, и хотя представленные образцы не являются догмой, которой необходимо строго следовать, и содержание новых образцов форм может изменяться в зависимости от характера деятельности организации, объема и видов деятельности, состава активов и обязательств и других факторов, практика показывает, что в большей своей части бухгалтера следуют установленным нормам. Поэтому будем учиться анализировать информацию на основе предложенных форм.

Форма 1. Баланс предприятия.

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | 110 | Права на интеллектуальную собственность, патенты, лицензии, аналогичные права и активы, деловая репутация организации |

| Основные средства | 120 | Земельные участки и объекты природопользования, здания, машины, оборудование и другие основные средства |

| Незавершенное строительство | 130 | В целом незавершенное производство, а также расходы на научно-исследовательские и опытно-конструкторские и технологические работы |

| Доходные вложения в материальные ценности | 135 | Имущество для передачи в лизинг, предоставляемое по договору проката |

| Долгосрочные финансовые вложения | 140 | Инвестиции в дочерние общества, в зависимые, в другие организации, займы предоставленные организациям более 12 мес. |

| Отложенные налоговые активы | 145 | |

| Прочие внеоборотные активы | 150 | |

| ИТОГО по разделу I | 190 | |

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | 210 | |

| в том числе: сырье, материалы и другие аналогичные ценности | ||

| животные на выращивании и откорме | ||

| затраты в незавершенном производстве | ||

| готовая продукция и товары для перепродажи | ||

| товары отгруженные | ||

| расходы будущих периодов | ||

| прочие запасы и затраты | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | Векселя к получению, задолженность дочерних и зависимых обществ, авансы выданные |

| в том числе покупатели и заказчики | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | |

| в том числе покупатели и заказчики | ||

| Краткосрочные финансовые вложения | 250 | Займы, предоставленные организациям на срок менее 12 мес., собственные акции, выкупленные у акционеров |

| Денежные средства | 260 | Расчетные счета, валютные счета, касса, прочие денежные средства |

| Прочие оборотные активы | 270 | |

| ИТОГО по разделу II | 290 | |

| ИТОГО по БАЛАНСУ | 300 | |

При анализе структуры активов необходимо определить соотношение и изменение текущих активов:

Денежных средств;

Дебиторской задолженности:

за товары и услуги;

по авансам выданным;

по прочим дебиторам.

Запасов:

сырья и материалов;

незавершенного производства;

готовой продукции.

На каждом предприятии может быть свое соотношение постоянных и оборотных активов. Важно регулярно отслеживать динамику их элементов. Например, рост потребности в денежных средствах может быть вызван опережающими темпами роста доли дебиторской задолженности в активах, что чаще всего говорит о замедлении оборота текущих активов. Для углубленного анализа рекомендуется исследовать старение счетов дебиторов и изменения структуры запасов. Если изменения приобретают негативные тенденции, необходимо уделить серьезное внимание управлению активами.

| БАЛАНС ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Уставный капитал | 410 | |

| Собственные акции, выкупленные у акционеров | 411 | |

| Добавочный капитал | 420 | |

| Резервный капитал | 430 | |

| в том числе: резервы, образованные в соответствии с законодательством | ||

| резервы, образованные в соответствии с учредительными документами | ||

| Нераспределенная прибыль (непокрытый убыток) | 470 | |

| ИТОГО по разделу III | 490 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты | 510 | Займы и кредиты, подлежащие погашению более чем через 12 мес. |

| Отложенные налоговые обязательства | 515 | |

| Прочие долгосрочные обязательства | 520 | |

| ИТОГО по разделу IV | 590 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Займы и кредиты | 610 | |

| Кредиторская задолженность | 620 | |

| в том числе: поставщики и подрядчики | ||

| задолженность перед персоналом организации | ||

| задолженность перед государственными внебюджетными фондами | ||

| задолженность по налогам и сборам | ||

| прочие кредиторы | ||

| Задолженность перед участниками (учредителями) по выплате доходов | 630 | |

| Доходы будущих периодов | 640 | |

| Резервы предстоящих расходов | 650 | |

| Прочие краткосрочные обязательства | 660 | |

| ИТОГО по разделу V | 690 | |

| ИТОГО по БАЛАНСУ | 700 | |

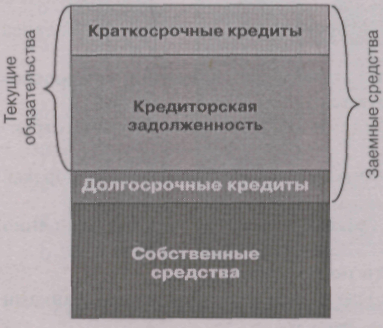

В структуре пассивов рассчитывают:

•краткосрочные обязательства

краткосрочные кредиты;

кредиторскую задолженность;

долгосрочные кредиты;

собственный капитал:

уставный капитал;

добавочный капитал;

реинвестированную прибыль

Наибольшего внимания в пассивах заслуживает доля краткосрочных обязательств, в первую очередь кредиторской задолженности. Фактически она означает бесплатное пользование средствами кредиторов, однако это может негативно сказываться на финансовой устойчивости компании и на деловых отношениях с партнерами в ближайшем будущем. Поэтому нужно строго следить за равновесием выгод и потерь от использования заемных средств.

Оценка баланса

Анализ структуры и изменения статей баланса показывает:

какова величина текущих и постоянных активов, как изменяется их соотношение, а также за счет чего они финансируются;

какие статьи растут опережающими темпами, и как это сказывается на структуре баланса;

какую долю активов составляют товарно-материальные запасы и дебиторская задолженность;

насколько велика доля собственных средств и в какой степени компания зависит от заемных ресурсов;

каково распределение заемных средств по срочности,

какую долю в пассивах составляет задолженность перед бюджетом, банками и трудовым коллективом

При оценке структуры баланса важно отслеживать резкие изменения в величине отдельных статей, а также обращать внимание на динамику статей, занимающих наибольшую долю в балансе.

Очень важно находить причины резких изменений, чтобы была возможность спрогнозировать дальнейшее развитие событий и своевременно предотвратить или ослабить неблагоприятные тенденции

Форма 2 Отчет о прибылях и убытках

Он должен характеризовать финансовые результаты деятельности организации за отчетный период.

| НАИМЕНОВАНИЕ | код | |

| I. Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | |

| Себестоимость проданных товаров, продукции, работ, услуг | 020 | |

| Валовая прибыль (010-020) | 029 | |

| Коммерческие расходы | 030 | |

| Управленческие расходы | 040 | |

| Прибыль (убыток) от продаж (010-020-030-040) | 050 | |

| II. Прочие доходы и расходы | ||

| Проценты к получению | 060 | |

| Проценты к уплате | 070 | |

| Доходы от участия в других организациях | 080 | |

| Прочие операционные доходы | 090 | |

| Прочие операционные расходы | 100 | |

| Внереализационные доходы | 120 | |

| Внереализационные расходы | 130 | |

| Прибыль (убыток) до налогообложения (050+060-070+090-100+120-130) | 140 | |

| Отложенные налоговые активы | 141 | |

| Отложенные налоговые обязательства | 142 | |

| Текущий налог на прибыль | 150 | |

| Чистая прибыль (убыток) отчетного периода (140+141-142-150) | 190 | |

| СПРАВОЧНО. | ||

| Постоянные налоговые обязательства (активы) | ||

| Базовая прибыль (убыток) на акцию | ||

| Разводненная прибыль (убыток) на акцию |

Наиболее важно просмотреть изменение чистой прибыли, и что на нее повлияло – сокращение/увеличение внереализационных поступлений, коммерческие расходы, себестоимость и т.д.