2020-05-25

2020-05-25 3176

3176

В соответствии с ПБУ 4/99 пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

Существенные отступления должны быть раскрыты в бухгалтерской отчетности с указанием причин, вызвавших эти отступления, а также результата, который данные отступления оказали на понимание состояния финансового положения организации, отражение финансовых результатов ее деятельности и изменений в ее финансовом положении. Организацией должно быть обеспечено подтверждение оценки в денежном выражении последствий отступлений от действующих в Российской Федерации правил бухгалтерского учета и отчетности.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках раскрывают информацию в виде отдельных отчетных форм

отчет об изменениях капитала и др.

отчет о движении денежных средств,

Форма 3 Отчет об изменении капитала. Хозяйственные товарищества и общества в составе бухгалтерской отчетности должны раскрыть информацию о наличии и изменениях уставного (складочного) капитала, резервного капитала и других составляющих капитала организации.

Форма 4. Отчет о движении денежных средств, характеризующие наличие, поступление и расходование денежных средств в организации. Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности.

Форма 5. Приложение к бухгалтерскому балансу

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода арендованных основных средств;

о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов финансовых вложений;

о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

об изменениях в капитале (уставном, резервном, добавочном и др.) организации;

о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

о составе резервов предстоящих расходов и платежей, оценочных резервов, наличие их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

об объемах продаж продукции, товаров, работ, услуг по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности);

о составе затрат на производство (издержках обращения);

о составе внереализационных доходов и расходов;

о чрезвычайных фактах хозяйственной деятельности и их последствиях;

о любых выданных и полученных обеспечениях обязательств и платежей организации;

о событиях после отчетной даты и условных фактах хозяйственной деятельности;

о прекращенных операциях;

об аффилированных лицах;

о государственной помощи;

о прибыли, приходящейся на одну акцию.

Форма 6 Отчет о целевом использовании полученных средств

Информация, сопутствующая бухгалтерской отчетности

Организация может представлять дополнительную информацию, сопутствующую бухгалтерской отчетности, если исполнительный орган считает ее полезной для заинтересованных пользователей при принятии экономических решений. В ней раскрываются динамика, важнейших экономических и финансовых показателей деятельности организации за ряд лет; планируемое развитие организации; предполагаемые капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управления рисками; деятельность организации в области научно-исследовательских и опытно-конструкторских работ; природоохранные мероприятия; иная информация.

Дополнительная информация при необходимости может быть представлена в виде аналитических таблиц, графиков и диаграмм.

При раскрытии дополнительной информации, например, природоохранных мероприятий, приводятся основные проводимые и планируемые организацией мероприятия в области охраны окружающей среды, влияние этих мероприятий на уровень вложений долгосрочного характера и доходности в отчетном году, характеристику финансовых последствий для будущих периодов, данные о платежах за нарушение природоохранного законодательства, экологических платежах и плате за природные ресурсы, текущих расходах по охране окружающей среды и степени их влияния на финансовые результаты деятельности организации.

Использование всех представляющих интерес показателей формируемых из внешних и внутренних источников, позволяет создать на каждом предприятии целенаправленную систему информационного обеспечения финансового менеджмента, ориентированную как на принятие стратегических финансовых решений, так и на эффективное текущее управление финансовой деятельностью.

7. Методы анализа финансового состояния предприятия

Умение анализировать текущую финансово-хозяйственную деятельность предприятия, в том числе и в плане перспектив ее развития, входит в число основных требований, предъявляемых к финансовому менеджеру. Как уже было сказано, основным доступным информационным источником для проведения анализа выступает бухгалтерская (финансовая) отчетность компании.

Можно подходить с нескольких позиций, классифицируя виды анализа, наиболее крупными категориями являются внутренний и внешний анализ.

Как правило, эти два вида различаются по целям проведения. Основная цель внешнего анализа – общая оценка имущественного и финансового состояния другого предприятия (при поглощении, предоставлении кредиторской задолженности, сравнительного анализа и др.), а внутреннего - поиск резервов увеличения прибыли и эффективности деятельности.

В этой связи внешний анализ ограничен более узкими рамками, так как вынужден опираться, прежде всего, на бухгалтерскую отчетность, которую можно получить обратившись в органы статистики, или рейтинговые и аудиторские компании. Информационное обеспечение внутреннего анализа гораздо шире, поскольку возможно привлечение практически любой необходимой информации. Безусловно, понятия ограниченности доступа к данным и их конфиденциальности существуют и в отношении внутренних аналитиков, ограничиваясь сферой их интересов и компетентности.

В данном разделе упор будет сделан в основном на внутренний анализ

Финансовый анализ представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения эффективного развития.

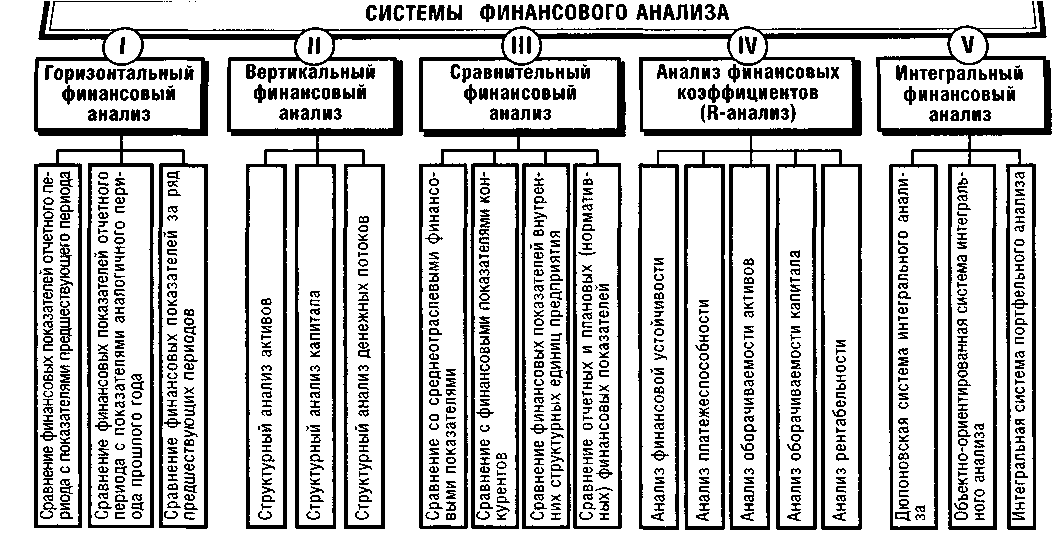

Перед тем как приступить к проведению внутреннего анализа финансового состояния предприятия, требуется точно определить исходную цель анализа. От цели зависит степень детализации и глубина исследований по отдельным направлениям анализа. В теории финансового менеджмента в зависимости от используемых методов различают следующие основные системы финансовом анализа, проводимого на предприятии: экспресс анализ, и углубленный анализ горизонтальный анализ; вертикальный анализ; сравнительный анализ; анализ коэффициентов, интегральный анализ (факторный анализ).1

I. Горизонтальный (или трендовый) финансовый анализ базируется на изучении динамики отдельных финансовых показателей во времени. В процессе использования этой системы анализа рассчитываются темпы роста (прироста) отдельных показателей финансовой отчетности за ряд периодов и определяются общие тенденции их изменения (или тренда). В финансовом менеджменте наибольшее распространение получили следующие виды горизонтального финансового анализа:

Сопоставление финансовых показателей отчетного периода с показателями предшествующего периода (например, с показателями предшествующего месяца, квартала, года).

Сопоставление финансовых показателей отчетного периода с показателями аналогичного периода прошлого года (например, показателей второго квартала отчетного периода с аналогичными показателями второго квартала предшествующего года). Этот вид горизонтального финансового анализа применяется на предприятиях с ярко выраженными сезонными особенностями хозяйственной деятельности

Сопоставление финансовых показателей за ряд предшествующих периодов. Целью этого вида анализа является выявление тенденции изменения отдельных показателей, характеризующих результат финансовой деятельности предприятия.

Все виды горизонтального (трендового) финансового анализ дополняются обычно исследованием влияния отдельных факторов на изменение соответствующих результативных ее показателей. Результаты такого аналитического исследования позволяют построить соответствующие динамические факторные модели, которые используются затем в процессе планирования отдельных финансовых показателей

II. Вертикальный (или структурный) финансовый анализ базируется на структурном разложении отдельных показателей финансовой отчетности предприятия. В процессе осуществления этого анализа рассчитывается удельный вес отдельных структурных составляющих агрегированных финансовых показателей. В финансовом менеджменте наибольшее распространение получили следующие виды вертикального (структурного) анализа:

Структурный анализ активов. В процессе этого анализа определяются удельный вес оборотных и внеоборотных активов; элементный состав оборотных активов; элементный состав внеоборотных активов; состав активов предприятия по уровню ликвидности; состав инвестиционного портфеля и другие.

Структурный анализ капитала. В процессе этого анализа определяются удельный вес используемого предприятием собственного и заемного капитала; состав используемого заемного капитала по периодам его предоставления (кратко- и долгосрочный привлеченный заемный капитал); состав используемого заемного капитал по его видам (банковский кредит; финансовый кредит других форм, товарный или коммерческий кредит и т.п.).

Структурный анализ денежных потоков. В процессе этого анализа в составе общего денежного потока выделяют денежные потоки по операционной, инвестиционной и финансовой деятельности предприятия; в составе каждого из этих видов денежного потока более глубоко структурируется поступление и расходование денежных средств, состав остатка денежных активов по отдельным его элементам.

Кроме того, отельные разделы баланса могут быть связаны определенными неравенствами. В частности, в балансе нормально функционирующего предприятия сумма собственных средств («Капитал и резервы»), как правило, превышает величину внеоборотных активов.т.е.

Данное соотношение показывает, что часть собственных средств предприятия идет на приобретение основных средств и долгосрочных финансовых вложений, оставшаяся часть – на покрытие оборотных средств.

Также необходимо обращать внимание на наличие «больных» статей в отчетности – убытки, ссуды и займы не погашенные в срок, просроченная дебиторская и кредиторская задолженность, векселя выданные (полученные) простроченные. В основном данную информацию можно получить только из аналитических справок

III. Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой. По данным отчетности можно рассчитать ряд аналитических показателей, однако это не даст точной картины, если их не с чем будет сравнить. Поэтому обзор должен быть дополнен сравнением аналогичных показателей по предприятиям-конкурентам, среднеотраслевыми показателями, сравнительным анализом финансовых показателей отдельных структурных единиц, в сопоставлении с плановыми показателями.

Сравнительный анализ финансовых показателей данного предприятия и среднеотраслевых показателей. В процессе этого анализа выявляется степень отклонения основных результатов финансовой деятельности данного предприятия от среднеотраслевых с целью оценки своей конкурентной позиции по финансовым результатам хозяйствования и выявления резервов дальнейшего повышения эффективности финансовой деятельности.

Сравнительный анализ финансовых показателей данного предприятия и предприятий — конкурентов. В процессе этого анализа выявляются слабые стороны финансовой деятельности предприятия с целью разработки мероприятий по повышению его конкурентной позиции на конкретном региональном рынке.

Сравнительный анализ финансовых показателей отдельных структурных единиц и подразделений данного предприятия. Такой анализ проводится с целью сравнительной оценки и поиска резервов повышения эффективности финансовой деятельности внутренних подразделений предприятия.

Сравнительный анализ отчетных и плановых (нормативных) финансовых показателей. Такой анализ составляет основу организуемого на предприятии мониторинга текущей финансовой деятельности. В процессе этого анализа выявляется степень отклонения отчетных показателей от плановых (нормативных), определяются причины этих отклонений и вносятся рекомендации по корректировке отдельных направлений финансовой деятельности предприятия.

IV. Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности предприятия между собой. В финансовом менеджменте наибольшее распространение получили следующие группы аналитических финансовых коэффициентов:

8.Оценка платежеспособности предприятия.

Финансовое состояние предприятия с позиций краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Иногда данные понятия отождествляются, но это не совсем верно.

Под ликвидностью какого либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Показатель ликвидности и устойчивой платежеспособности баланса являются ограничивающим фактором эффективности. Следовательно, рост эффективности деятельности компании часто происходит при снижении общего уровня ликвидности и наоборот. Необходимо контролировать, сопоставлять и управлять значениями этих показателей, исходя из текущих условий и политики в развитии бизнеса.

Для оценки ликвидности используются коэффициенты (см. табл.)

В качестве базового можно использовать коэффициент общей ликвидности. Два других коэффициента используются в случае необходимости углубления анализа для отражения влияния отдельных статей текущих активов.

При сопоставлении коэффициентов ликвидности, также можно сделать определенные выводы. Если динамика показателей ликвидности говорит о незначительном снижении общей ликвидности при резком падении коэффициента срочной ликвидности. Это свидетельствует о росте низколиквидных элементов (запасов) в структуре текущих активов. Все это говорит о росте рискованности деятельности компании с точки зрения невозврата долгов и снижения реального уровня платежеспособности. Кроме того, необходимо проанализировать степень ликвидности дебиторской задолженности и запасов, чтобы получить более реальную картину.

Снижение значения ликвидности чаще всего говорит об общем ухудшении ситуации с обеспеченностью оборотными средствами и о необходимости серьезных мер по управлению ими.

На коэффициент ликвидности оказывает воздействие величина собственных оборотных средств.

Экономическая его трактовка такова: какая сумма оборотных средств останется в распоряжении предприятия после расчетов по краткосрочным обязательствам, т.е. в некотором смысле характеризует свободу маневра и финансовой устойчивости предприятия с позиции краткосрочной перспективы.

Рассчитывается следующим образом:

WC = E – LTA

где,

WC – собственный оборотный капитал (Working capital);

Е – собственный капитал;

LTA – внеоборотные активы.

Или

WC = СА - CL

где,

WC – собственный оборотный капитал (Working capital);

CA – оборотные активы;

СL – краткосрочные пассивы.

Если предприятие функционирует в нормальном режиме, то расплачиваться по возникающим обязательствам необходимо за счет оборотных активов. Ситуация, когда для расчетов с кредиторами по текущим операциям необходима продажа основных средств, служит серьезным признаком банкротства.

Увеличение собственных оборотных средств может говорить о росте ликвидности компании. Вместе с тем, рост величины собственных оборотных средств может вызываться увеличением объемов неликвидных запасов либо ростом просроченной дебиторской задолженности, что может негативно сказаться на оборачиваемости.

Снижение величины собственных оборотных средств, помимо ухудшения ликвидности, может говорить о росте потребности в денежных средствах. Для определения причин изменения величины собственных оборотных средств необходимо провести углубленный анализ текущих активов и обязательств.

9. Финансовая устойчивость, методы и показатели ее оценки.

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего с общей финансовой структурой предприятия, степенью зависимости от кредиторов и инвесторов. Финансовая устойчивость отражает уровень риска деятельности компании и зависимость от заемного капитала.

В качестве оценочных коэффициентов используются (см. табл.).

Рост доли собственных средств свидетельствует об увеличении финансовой устойчивости предприятия, однако использование заемных средств может способствовать повышению эффективности деятельности компании.

По результатам расчетов финансовой устойчивости можно сделать выводы.

об интенсивности использования заемных средств;

о степени зависимости от краткосрочных обязательств,

об уровне долговременной устойчивости компании без заемных средств.

Для оценки эффективности использования собственных оборотных средств используют коэффициенты оборачиваемости.

Показатель оборачиваемости активов отражает, сколько раз за период оборачивается капитал, вложенный в активы предприятия. Рост данного показателя говорит о повышении эффективности их использования.

Еще одним параметром, оценивающим интенсивность использования активов, является показатель периода оборота в днях, рассчитываемый как отношение длительности выбранного периода к оборачиваемости активов за данный период.

Оборачиваемость чистых активов является обобщающим показателем, характеризующим интенсивность использования активов, показывает сложившийся инвестированный капитал.

Оборачиваемость чистых активов = Объем продаж/ Чистые активы, %

Данный показатель характеризует объем продаж, который может быть сгенерирован данным количеством чистых активов. Он показывает, с одной стороны, насколько эффективно используются чистые активы, с другой - эффективность использования долгосрочного (постоянного) капитала.

С одной стороны необходимо увеличивать оборачиваемость чистых активов, а для этого сокращать активы и увеличивать пассивы.

10. Показатель рентабельности собственного капитала: назначение и особенности расчета.

Рентабельность продаж является одним из важнейших показателей эффективности деятельности компании.

Этот коэффициент показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Иными словами, сколько остается у предприятия после покрытия себестоимости продукции.

Показатель рентабельности продаж характеризует важнейший аспект деятельности компании - реализацию основной продукции, а также оценивает долю себестоимости в продажах.

Коэффициенты см. табл.

Для анализа используют различные основания в числители формулы – это и чистая прибыль, прибыль от продаж, валовая прибыль. С одной стороны для предприятия наиболее важно узнать долю чистой прибыли в выручке, однако как показывает практика, чистая прибыль в практической деятельности предприятий редкость, и практичнее рассчитывать рентабельность исходя из валовой прибыли. В этом случае можно увидеть, а какова доля прибыли, если в расчет брать только себестоимость.

Однако высокое значение показателя рентабельности продаж может иметь негативные последствия для предприятия из-за высоких налоговых выплат (сейчас все более активно муссируется введения налога на сверхдоходы)

Значения рентабельности продаж для различных отраслей, масштабов производства и уровня технологии могут сильно различаться, поэтому более показательным будет динамика их изменений.

Начинать интерпретацию данных предприятия лучше всего с комплексного показателя - рентабельности активов. Рентабельность активов показывает, насколько эффективно предприятие использует свои активы. Этот показатель будет рассмотрен более подробно далее.

Рентабельность чистых активов. Основной производственный показатель.

Рентабельность чистых активов = Чистая прибыль \ Чистые активы

Чистые активы - это балансовая стоимость имущества общества, уменьшенная на сумму его обязательств. Иными словами, речь идет о реальной стоимости имеющегося у общества имущества, которая определяется ежегодно за вычетом долгов. Показывает, насколько эффективно используется инвестированный капитал, какую он дает прибыль. Чем выше рентабельность чистых активов, тем под больший процент предприятие может приобретать кредиты, тем больше может обещать акционерам дивидендов.

Согласно российскому законодательству, если величина чистых активов будет меньше величины уставного капитала, или даже отрицательной величиной, два года в подряд, то в соответствии с п. 4, статьи 35, ФЗ № 208-ФЗ от 26.12.1995 г. (в ред. от 27.02.2003 г.) «Об акционерных обществах»:

«Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Кроме того, п. 6 гласит:

«Если в случаях, предусмотренных пунктами 4 и 5 настоящей статьи, общество в разумный срок не примет решение об уменьшении своего уставного капитала или о ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств и возмещения им убытков. В этих случаях орган, осуществляющий государственную регистрацию юридических лиц, либо иные государственные органы или органы местного самоуправления, которым право на предъявление такого требования предоставлено федеральным законом, вправе предъявить в суд требование о ликвидации общества». Таким образом, налоговая инспекция, как регистрирующий орган, вправе обратиться в суд с требованием о ликвидации общества.

Чистые активы2

| №п/п | Наименование показателя | Код строки | |

| АКТИВЫ | |||

| 1 | 110 | ||

| 2 | Основные средства | 120 | |

| 3 | 130 | ||

| 4 | Доходные вложения в материальные ценности | 135 | |

| 5 | Долгосрочные и краткосрочные финансовые вложения – (собственные акции выкупленные у акционеров) | 140+250 | |

| 6 | Прочие Внеоборотные активы + отложенные налоговые активы | 145+150 | |

| 7 | Запасы | 210 | |

| 8 | НДС по приобретенным ценностям | 220 | |

| 9 | Дебиторская задолженность – задолженность учредителей по взносам в уставной капитал | 230+240 - (244) | |

| 10 | Денежные средства | 260 | |

| 11 | Прочие оборотные активы | 270 | |

| 12 | ИТОГО Активы | ||

| ПАССИВЫ | |||

| 13 | Долгосрочные обязательства по займам и кредитам | 510 | |

| 14 | Прочие долгосрочные обязательства + отложенные налоговые обязательства | 520+515 | |

| 15 | Краткосрочные обязательства по займам и кредитам | 610 | |

| 16 | Кредиторская задолженность | 620 | |

| 17 | Задолженность участникам по выплате доходов | 630 | |

| 18 | Резервы предстоящих расходов и платежей | 650 | |

| 19 | Прочие краткосрочные обязательства | 660 | |

| 20 | ИТОГО пассивы, исключаемые из стоимости активов | ||

| 21 | Стоимость чистых активов (12-20) | ||

Рентабельность собственного капитала = Чистая прибыль \ Собственный капитал

Данный показатель является наиболее важным для акционеров компании. Он характеризует прибыль, которая приходится на собственный капитал. Этот коэффициент включает в себя такие важные параметры, как платежи по процентам за кредит и налог на прибыль.

11.Формула Дюпона и особенности ее использования.

Расчет единичных, случайным образом отобранных коэффициентов не дает законченной картины при финансовом анализе предприятия. Финансовый аналитик должен не только констатировать, что тот или иной коэффициент изменился, а установить причину, дать прогноз и возможные пути решения. Анализ необходимо проводить в связи со спецификой предприятия и используя совокупность взаимосвязанных показателей.

Интегральный финансовый анализ позволяет получить наиболее углубленную (многофакторную) оценку условий формирования отдельных агрегированных финансовых показателей. Наибольшее распространение получила Дюпоновская система интегрального анализа эффективности использования активов предприятия. Эта система финансового анализа, разработанная фирмой «Дюпон» (США), предусматривает разложение показателя «коэффициент рентабельности активов» на ряд частных финансовых коэффициентов его формирования, взаимосвязанных в единой системе.

Как уже было сказано выше, рентабельность активов - это комплексный показатель, позволяющий оценивать результаты основной деятельности предприятия. Он выражает отдачу, которая приходится на рубль активов компании.

Рентабельность активов =

Модель Дюпона коэффициент рентабельности используемых активов предприятия представляет в виде произведения коэффициента рентабельности реализации продукции на коэффициент оборачиваемости (количество оборотов) активов:

Рентабельность активов = Рентабельность продаж * Оборачиваемость активов

где,

Оборачиваемость активов =

Откуда видно, что причины ухудшения рентабельности активов могут лежать как в снижении рентабельности продаж, так и в уменьшении оборачиваемости активов.

Исследуя данное соотношение, для дальнейшего углубленного анализа можно определить степень влияния каждого из элементов. Рассматривая его динамику, можно определить момент ухудшения тенденции его изменения и проследить, какой из показателей, его составляющих, привел к такому изменению. Таким образом, можно дойти до исходных причин ухудшения ситуации и попытаться изменить ее к лучшему.

Иногда модель Дюпона используют в качестве трехфакторного анализа, позволяющего изучить причины, влияющие на изменение чистой прибыли на собственный капитал:

ЧП СК =  =

=  х

х  х

х

где

ЧПСК –чистая рентабельность собственного капитала (процент или доли единицы);

ЧП –чистая (нераспределенная) прибыль за расчетный период;

СК – собственный капитал на последнюю отчетную дату;

ВР – выручка от реализации продукции (без косвенных налогов);

А — активы на последнюю отчетную дату.

Если в результате анализа бухгалтерской отчетности установлено, что чистая прибыль, приходящаяся на собственный капитал, уменьшилась, то выясняется, за счет какого фактора это произошло:

снижения чистой прибыли на каждый рубль выручки от реализации;

менее эффективного управления активами (замедления их оборачиваемости), что приводит к снижению выручки от реализации;

изменения структуры авансированного капитала (финансового левериджа).

Пример.

Данные за первый квартал отчетного года: чистая прибыль — 9 млн руб.; выручка от реализации — 60 млн. руб.; активы — 120 млн. руб.; собственный капитал — 30 млн руб. Данные за второй квартал отчетного года: чистая прибыль — 10 млн руб.; выручка от реализации — 65 млн. руб.; активы — 125 млн.руб.; собственный капитал — 30 млн руб.

ЧП СК1 =  х

х  х

х  =30%

=30%

ЧП СК2 =  х

х  х

х  =33%

=33%

1. В результате роста чистой прибыли получен прирост чистой рентабельности собственного капитала на 0,7% (30,7 - 30):

х х =30,7%

2. В результате ускорения оборачиваемости активов достигнут прирост чистой рентабельности собственного капитала на 1% (31 - 30):

х х =31%

3. В результате улучшения структуры капитала получен прирост чистой рентабельности собственного капитала на 1,3% (31,5 - 30,0):

х х =31,3%

4. Сопряженное воздействие трех факторов равно: 0,7 + 1 + 1,3 = 3% (33 - 30).

Все коэффициенты взаимосвязаны. Как уже видно из вышеприведенной формуле, рентабельность зависит от коэффициента оборачиваемости, также увеличению рентабельности способствует снижение величины активов.

Снижения величины активов можно добиться путем уменьшения оборотных средств, либо постоянных активов. Для этого нужно рассмотреть возможность

продажи или списания неиспользуемого или неэффективно используемого оборудования, уменьшения непроизводственных активов,

снижения запасов сырья и материалов, незавершенного производства, готовой продукции,

уменьшения дебиторской задолженности.

При управлении собственными оборотными средствами нужно также учитывать ограничения по ликвидности.

Необходимо выбирать между уменьшением оборотных средств, положительно влияющим на рентабельность активов, и снижением общей ликвидности, которое может привести к невозможности расплатиться с кредиторами.

В связи с этим важно использовать методики управления текущими активами и пассивами:

контроль оборачиваемости текущих активов и обязательств,

совершенствование кредитной политики,

управление инкассацией дебиторской задолженности и погашением кредиторской задолженности

12. Требования к содержанию финансовой отчетности.

Требования к бухгалтерской отчетности определены в Законе N 129-ФЗ от 21.11.1996 «О бухгалтерском учете», ПБУ 4/99 «Бухгалтерская отчетность организаций», а также в методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации сформулированы основные требования к бухгалтерской отчетности, которая должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности.

Сложности в аналитической работе:

Нестабильность внешнего окружения компаний (налоговая система, законодательство). Российская система бухгалтерского учета отличается от международной, что затрудняет использование многих существующих эффективных диагностических методик.

Проблемы, с которыми сталкиваются предприятия в процессе деятельности, отражаются и на аналитической работе. Большинство предприятий пытаются исказить или скрыть информацию о своей деятельности как от государственных органов, так: и от своих партнеров по бизнесу. Поэтому довольно часто бывает сложно найти исходные данные для анализа по внешним компаниям.

Отсутствуют достоверные и сопоставимые аналитические данные за предыдущие периоды, а также по большинству отраслей и компаний.

На предприятиях не хватает специалистов, способных грамотно и глубоко проанализировать финансовые результаты.

Система бухгалтерского учета строится таким образом, чтобы получить необходимую информацию о деятельности компании для целей налогообложения. Руководству предприятия для успешной работы необходима информация для решения совершенно других, а порой и противоположных задач. Для того, чтобы их решать, необходимо использовать систему управленческого учета. Однако понимание этих различий у большинства руководителей отсутствует, что затрудняет поиск решения многих проблем.

Анализ дает возможность оценить:

Финансовое положение компании

Имущественное состояние предприятия

Степень предпринимательского риска (возможность погашения обязательств перед третьими лицами)

Достаточность капитала для текущей деятельности и долгосрочных инвестиций

Потребность в дополнительных источниках финансирования

Способность к наращиванию капитала

Рациональность использования заемных средств

Эффективность деятельности компании