2020-05-25

2020-05-25 258

258| 1995 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Инвестиции всего | 57 438 | 68 590 | 19 714 | 24 831 | 41 379 | 52 134 | 52 392 |

| Иностранные | 2 983 | 12 295 | 11 773 | 9 560 | 10 958 | 14 258 | 19 780 |

| из них | |||||||

| прямые | 2 020 | 5 333 | 3 361 | 4 260 | 4 429 | 3 980 | 4 002 |

| портфельные | 39 | 681 | 191 | 31 | 145 | 451 | 472 |

| прочие инвестиции | 924 | 6 281 | 8 221 | 5 269 | 6 384 | 9 827 | 15 306 |

Инвестиции в Россию в 1995-2002 гг.(в%)

| 1995 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | |

| Инвестиции всего | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

| Иностранные | 5% | 18% | 60% | 39% | 26% | 27% | 38% |

| из них | |||||||

| прямые | 4% | 8% | 17% | 17% | 11% | 8% | 8% |

| портфельные | 0,1% | 1,0% | 1,0% | 0,1% | 0,4% | 0,9% | 0,9% |

| прочие инвестиции | 2% | 9% | 42% | 21% | 15% | 19% | 29% |

На конец 2002 г. накопленный иностранный капитал в экономике России составил $42,9 млрд. Основными странами-инвесторами, постоянно осуществляющими значительные инвестиции, по-прежнему, остаются Германия, США, Кипр, Великобритания, Франция, Нидерланды, Италия. На долю этих стран приходится 74% от общего объема накопленных иностранных инвестиций.

Неравномерное размещение иностранных инвестиций по экономическим регионам традиционно является характерной чертой поступления иностранного капитала в страну. Распределение иностранных инвестиций по субъектам Федерации по-прежнему характеризуется сохранением позиций ЦАО, и прежде всего Москвы. Также наибольшие объемы иностранных инвестиций привлекаются в сырьевые регионы (Омская обл., Сахалинская обл., Тюменская обл. и др.), крупные промышленные центры (Самарская обл., Свердловская обл., Татарстан, Челябинская обл. и др.), регионы с развитой инфраструктурой и высоким потребительским потенциалом помимо Москвы (Санкт-Петербург, Московская обл. и др.).

Анализ структуры уже привлеченных прямых инвестиций в первую очередь показывает их весьма узкую отраслевую направленность. Львиная доля таких инвестиций направляется либо в экспортно-ориентированные отрасли (ТЭК, включая нефтехимию, горнодобывающую промышленность, деревообрабатывающую и целлюлозно-бумажную промышленность), либо в сверхприбыльные проекты с малыми сроками окупаемости и незначительной фондоемкостью (торговля, телекоммуникации, общественное питание, строительство офисных и гостиничных зданий в крупных городах, пищевая промышленность, финансовые услуги).

Такой «отраслевой перекос» не случаен — он в значительной мере отражает реальное положение сегодняшней России в международном разделении труда. Страна выступает на мировой экономической сцене как экспортер сырьевых ресурсов и продуктов первого передела, и как импортер иностранной высокотехнологичной продукции и услуг, рассчитанных в первую очередь на потребительский спрос. В то же время такая отраслевая структура инвестиций свидетельствует и о том, какие категории иностранных инвесторов в первую очередь готовы производить прямые вложения в Россию, невзирая на высокие риски и крайне неблагоприятный инвестиционный климат

Описанная выше тенденция к неравномерному отраслевому и территориальному распределению прямых иностранных инвестиций, в сочетании с их незначительным для экономики в целом объемом, позволяет сделать вывод о том, что иностранный капитал, не оказывая почти никакого значительного воздействия на развитие национального хозяйства в целом, играет сейчас роль «катализатора роста» лишь в нескольких узких секторах производства, ориентированных в первую очередь на зарубежный спрос.

Основной причиной небольшой доли иностранных инвестиций, особенно прямых является неблагоприятный инвестиционный климат России, основными характеристиками которого являются:

- нестабильность законодательства;

- несовершенство нормативно-правовой базы в экономике в целом и в области иностранных инвестиций в частности;

- высокий уровень налогообложения и внешнеторговых пошлин; недостаток качественной инфраструктуры;

- фактическое отсутствие единой государственной политики в области привлечения иностранных инвестиций.

40. Фактор времени и методы его учета в финансовых операциях

Финансовый итог деятельности предприятия CASH FLOW (CF) — представляет собой разность между суммой поступлений (+СF) и суммой расходов (-CF) капитала за определенный период времени. Иногда финансовый итог называют Net cash flow (NCF)

CF может быть подсчитан для периода в один год, за несколько лет и за весь период инвестиционных вложений (например, 15 лет).

Поступления капитала при подсчете CF всегда суммируются полностью. Расходы же суммируют в одних случаях без первоначальных инвестиций, а в других — с первоначальными инвестициями.

При подсчете CF принято учитывать поступления и выплаты денежных сумм и материальных средств. Материальные средства могут использоваться в случаях бартера, вклада в уставный капитал и т.д.

Прямого эквивалента CF в отечественной экономической терминологии нет. От прибыли CF отличается тем, что при его подсчете капиталовложения учитывают полностью в тот год, когда они сделаны, а не постепенно в виде амортизационных отчислений. Если прибыль характеризует деятельность предприятия, связанную только с выпуском продукции, то CF может включать в себя поступления и расходы средств, не связанные с выпуском продукции (например, поступление платы за сданные в аренду помещения и оборудование, выручку от продажи части имущества предприятия). Если прибыль не принято подсчитывать для периода строительства предприятия, то CF для этого периода является узаконенным расчетным показателем.

В те периоды, когда сумма вложений (выплат) капитала превышает сумму поступлений капитала, показатель CF имеет отрицательное значение. Однако наличие минуса перед CF не означает работу предприятия в убыток (например, период строительства или работа предприятия по контракту, который предусматривает оплату продукции через некоторый период времени).

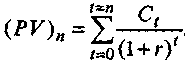

Показатель PRESENT VALUE (PV) — сегодняшняя ценность будущего платежа.

При оценке того или иного инвестиционного проекта вкладчикам капитала приходится суммировать и сопоставлять будущие затраты, поступления капитала и финансовые итоги разных лет. Перед сложением и сопоставлением указанных потоков капитала эти потоки принято приводить в сопоставимый вид (дисконтировать) на дату регистрации предприятия или на дату начала строительства (на сегодняшний день, на текущий момент).

В процессе дисконтирования будущую сумму (расходную, приходную или итоговую) делят на две части. Одна часть — это сегодняшний эквивалент будущей суммы (т.е. PV), а вторая часть — начисления на (PV) за заданное число лет при определенной процентной ставке.

Таким образом, метод приведения будущих денежных сумм к сопоставимому виду заключается в уценке этих сумм с применением обоснованной процентной ставки (discount — скидка, процент скидки).

Для иллюстрации дисконтирования можно привести пример. Инвестор приобрел на сумму (Iо) облигации займа с целью получения дохода в размере (р) годовых от суммы (Iо) и начисленных на нее процентов (сложные проценты). Погашение облигаций и выплата процентов гарантируется через (n) лет.

При этих условиях инвестор через (n) лет будет иметь сумму (CFn):

CFn=Io*(1+p)n

Где CFn – будущие денежные доходы;

Iо – инвестиционные вложения;

р – начисленные проценты

Между тем за (n) лет происходит изменение ценности денежных единиц практически любых валют, и поэтому подлинная ценность будущей суммы составит:

PV =

Где PV – дисконтированная сумма поступивших денежных средств

r — среднегодовое изменение цен (например, скорректированная на инфляционный курс).

Сумму начисленных процентов можно выразить формулой:

СFp = CFn - Io

а инфляционную сумму:

Сi = CFn-PV

Из сопоставления выражений для начисленных процентов и инфляционной суммы следует, что при p = r сумма начисленных процентов покрывает лишь потери от инфляции; величина подлинного вознаграждения инвестору за вложенный капитал в этом случае равна нулю. И лишь в том случае, когда процентная ставка на капитал превышает уровень инфляции, инвестор действительно получает определенное воз награждение.

Таким образом, сумму начисленных процентов можно рассматривать как со стоящую из двух частей:

компенсации потерь от инфляции;

подлинного вознаграждения инвестора за вложенный капитал.

Учитывая изложенное, можно отметить, что в процессе дисконтирования будущая денежная сумма оказывается очищенной не только от предполагаемого вознаграждения за вложенный капитал, но и от инфляционной составляющей.

Дисконтирование будущих денежных потоков — обязательный этап принятия решений по инвестициям. Но с методами дисконтирования, особенно в условиях гиперинфляции, необходимо обращаться крайне осторожно, так как чрезмерная ставка дисконта, может необоснованно поставить в разряд нерентабельных многие эффективные проекты:

Необходимо иметь в виду, что не сам по себе метод дисконтированных денежных потоков приводит к нежелательным последствиям, а его неправильное использование. Возможные ошибки в расчетах порождаются неопределенностью будущих денежных потоков, неточностью прогнозирования темпов инфляции и ставки банковских процентов в отдаленном периоде.

В случае, когда к разным годам или финансовым итогам применяют разные ставки дисконтирования, расчет ведут по формуле:

42. Критерии оценки инвестиционных проектов

Инвестиционные проекты, анализируемые в процессе составления бюджета капитальных вложений, имеют определенную логику. С каждым инвестиционным проектом принято связывать денежный поток (Cash Flow), элементы которого представляют собой либо чистые оттоки (Net Cash Outflow), либо чистые притоки денежных средств (Net Cash Inflow). Под чистым оттоком в n-м году понимается превышение текущих денежных расходов по проекту над текущими денежными поступлениями (при обратном соотношении имеет место чистый приток). Денежный поток, в котором притоки следуют за оттоками, называется ординарным. Если притоки и оттоки чередуются, денежный поток называется неординарным.

Чаще всего анализ ведется по годам, хотя это ограничение не является обязательным. Анализ можно проводить по равным периодам любой продолжительности (месяц, квартал, год и др.). При этом, однако, необходимо помнить о сопоставимости величин элементов денежного потока, процентной ставки и длины периода.

Предполагается, что все вложения осуществляются в конце года, предшествующего первому году реализации проекта, хотя в принципе они могут осуществляться в течение ряда последующих лет.

Приток (отток) денежных средств относится к концу очередного года. Коэффициент дисконтирования, используемый для оценки проектов с помощью методов, основанных на дисконтированных оценках, должен соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

Необходимо особо подчеркнуть, что применение методов оценки и анализа проектов предполагает множественность используемых прогнозных оценок и расчетов. Множественность определяется как возможность применения ряда критериев, так и безусловной целесообразностью варьирования основными параметрами. Это достигается использованием имитационных моделей в среде электронных таблиц.

Критерии, используемые в анализе инвестиционной деятельности, можно разделить на две группы в зависимости от того, учитывается или нет временной параметр:

1. Основанные на дисконтированных оценках («динамические» методы):

Чистая приведенная стоимость - NPV (Net Present Value);

Индекс рентабельности инвестиций - PI (Profitability Index);

Внутренняя норма прибыли - IRR (Internal Rate of Return);

Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

Дисконтированный срок окупаемости инвестиций - DPP (Discounted Payback Period).

2. Основанные на учетных оценках («статистические» методы):

Срок окупаемости инвестиций - PP (Payback Period);

Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Чистая приведенная стоимость (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (Io) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Допустим, делается прогноз, что инвестиция (Io) будет генерировать в течение n лет, годовые доходы в размере P1, P2,..., Рn. Общая накопленная величина дисконтированных доходов (PV) и чистый приведенный эффект (NPV) соответственно рассчитываются по формулам:

,

,

где,

NPV - чистая приведенная стоимость;

r – ставка дисконта по данному инвестиционному проекту;

CF – денежный поток, генерируемый в процессе реализации инвестиционного проекта;

Io – первоначальные инвестиции;

n – рассматриваемый срок реализации инвестиционного проекта.

Очевидно, что если: NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, то формула для расчета NPV модифицируется следующим образом:

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Пример

Требуется проанализировать инвестиционный проект со следующими характеристиками Инвестиции – 150; Денежный поток в первый год - 30, второй - 70, третий - 70, четвертый - 45.

Рассмотрим два случая:

а) цена капитала 12%;

б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае

а) воспользуемся формулой NPV=11,0 млн руб., т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

т.е. проект убыточен.