2020-05-25

2020-05-25 917

917Сегодня проблема повышения конкурентоспособности компаний наиболее остро стоит перед фирмами, находящимся в олигополистическом сегменте рынка. Поэтому именно этот сегмент является объектом нашего исследования.

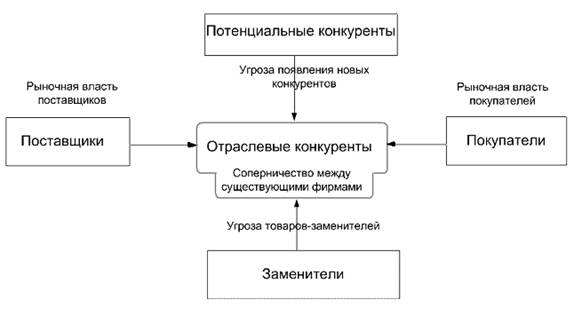

Согласно теории М. Портера, состояние конкуренции в отрасли определяется экономической структурой отрасли и зависит от действия пяти основных конкурентных сил: отраслевая конкуренция; угроза вхождения в отрасль новых конкурентов; рыночная власть покупателей; рыночная власть поставщиков и угроза появления товаров заменителей. Аналитическую концепцию воздействия основных конкурентных сил можно представить в виде следующей схемы (рис.2).

Модель пяти сил (направлений) конкуренции – это эффективный метод анализа основных конкурентных сил, влияющих на положение фирмы на рынке.

Рисунок 2 – Пять рыночных сил конкуренции

Эта модель дает возможность более целенаправленно оценить конкурентную обстановку на рынке и на этой основе разработать такой вариант долгосрочной стратегии фирмы, который в наибольшей мере обеспечит ее защиту от воздействия конкурентных сил и одновременно будет способствовать созданию дополнительных конкурентных преимуществ.

Исследование угрозы вхождения новых конкурентов в отрасль как первой из пяти конкурентной сил показало наличие достаточно высоких входных барьеров. В олигополистическом сегменте рынка действуют крупные многопрофильные компании, созданные в период становления российского ИТ-рынка. Эти компании обладают целым рядом преимуществ, обусловленных эффектом от масштаба и преимуществами по затратам, недоступными для потенциальных участников рынка. К ним относятся а) наличие высокого партнерского статуса; б) сформированный штат сертифицированных специалистов в условиях нарастающего кадрового дефицита; в) опыт и наработанная «история успеха»; г) наличие дорогостоящего демонстрационного оборудования.

К тому же все крупные компании расположены, главным образом в Москве и Санкт-Петербурге, где и находятся основные крупные потребители информационных продуктов и услуг. Организация филиалов крупных компаний в регионах, не охваченным ИТ-бизнесом, дает им потенциальные преимущества в виде благоприятного расположения. Вероятность выхода на этот сегмент рынка новых компаний мала в силу неразвитости механизма венчурного финансирования и низкой привлекательности отрасли для потенциальных инвесторов.

Давление со стороны продуктов-заменителей является незначительным на данном этапе развития рынка. Близкими заменителями высокоуровневых ИТ-услуг являются более дешевые услуги, предоставляемые мелкими компаниями. В перспективе влияние возможных заменителей будет снижаться в связи с развитием информационной культуры потенциальных потребителей и необходимостью информатизации сложных бизнес-процессов на предприятиях различных отраслей для повышения их конкурентоспособности на внутреннем и внешнем рынках.

В настоящее время власть покупателей на рынке ИТ-услуг значительна из-за того, что основными потребителями продукта являются крупные компании, а средние и малые предприятия пока не обладают достаточными финансовыми средствами. С развитием потенциального спроса со стороны среднего и малого бизнеса (СМБ) рыночная власть покупателей будет снижаться.

Исследование рыночной власти поставщиков выявило два основных типа поставщиков в отрасли ИТ-услуг: 1) компании-производители ПО и оборудования, 2) квалифицированные ИТ-специалисты. Конкурентная сила поставщиков достаточно велика. Но, если конкурентную силу поставщиков оборудования и программного обеспечения можно снизить путем диверсификации каналов поставки, то силы конкуренции специалистов в краткосрочном периоде, с высокой долей вероятности, будут расти, в силу значительного отставания темпов роста их предложения от темпов роста спроса на них.

Интенсивность соперничества усиливается в результате вхождения рынка ИТ-услуг в стадию зрелости в нише крупных заказчиков и низком уровне спроса в нише малого и среднего бизнеса. Важной тенденцией современного этапа развития является стремление компаний к укрупнению, слияниям и поглощениям для увеличения масштаба бизнеса и повышения своей конкурентоспособности.

Таким образом при разработке своих конкурентных стратегий ИТ- компании должны учитывать, главным образом, возрастающее влияние двух рыночных сил: усиление отраслевой конкуренции и рыночную власть поставщиков. В отрасли ИТ-услуг именно ресурсы основных поставщиков определяют эффективность производственного процесса и качество продукции.