2020-05-25

2020-05-25 283

2831. Плотность вероятности доходности финансовой операции имеет нормальный закон распределения  Чему равно математическое ожидание (среднее ожидаемое значение) доходности этой финансовой операции?

Чему равно математическое ожидание (среднее ожидаемое значение) доходности этой финансовой операции?

а) 0,3;

б) 0,2;

в) 0,18;

г) 0,09.

2. Плотность вероятности доходности финансовой операции имеет нормальный закон распределения  Чему равно среднеквадратическое отклонение доходности этой финансовой операции?

Чему равно среднеквадратическое отклонение доходности этой финансовой операции?

а) 0,3;

б) 0,2;

в) 0,18;

г) 0,09.

3. Плотность вероятности доходности финансовой операции имеет нормальный закон распределения  Чему равна дисперсия доходности этой финансовой операции?

Чему равна дисперсия доходности этой финансовой операции?

а) 0,3;

б) 0,2;

в) 0,18;

г) 0,09.

4. Плотность вероятности доходности финансовой операции имеет нормальный закон распределения  Чему равен коэффициент вариации доходности этой финансовой операции?

Чему равен коэффициент вариации доходности этой финансовой операции?

а) 0,66(6);

б) 1,5;

в) 1,11(1);

г) 0,9.

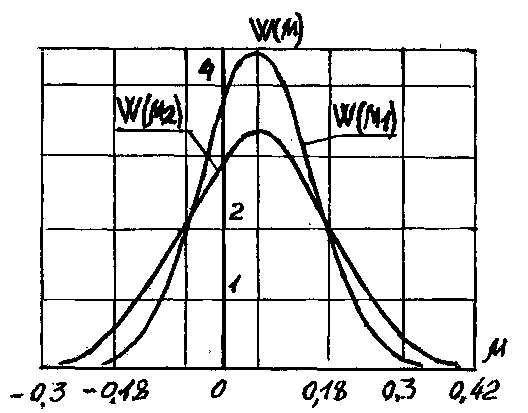

5. На рисунке приведены графики плотности вероятности доходности  по первой финансовой операции и плотность вероятности

по первой финансовой операции и плотность вероятности  доходности по второй финансовой операции.

доходности по второй финансовой операции.

Какому условию удовлетворяют математические ожидания доходностей по первой  и по второй

и по второй  финансовой операции?

финансовой операции?

а)

б)

в)

6. На рисунке приведены графики плотности вероятности доходности по первой финансовой операции и плотность вероятности доходности по второй финансовой операции.

Какому условию удовлетворяют среднеквадратические отклонения доходностей по первой  и по второй

и по второй  финансовой операции?

финансовой операции?

а)

б)

в)

7. На рисунке приведены графики плотности вероятности доходности по первой финансовой операции и плотность вероятности доходности по второй финансовой операции.

Какому условию удовлетворяют вероятности получения отрицательной доходности по первой  и по второй

и по второй  финансовой операции?

финансовой операции?

а)

б)

в)

8. Какой формулой определяется коэффициент вариации доходности финансовой операции?

а)

б)

в)

г)

9. При увеличении коэффициента вариации доходности финансовой операции вероятность получения отрицательной доходности

а) уменьшается;

б) увеличивается;

в) не изменяется.

10. При уменьшении коэффициента вариации доходности финансовой операции риски по этой финансовой операции:

а) уменьшаются;

б) увеличиваются;

в) не изменяются.

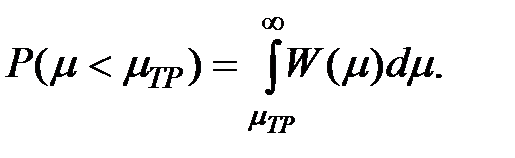

11. Закон распределения доходности финансовой операции в условиях неопределенности задан плотностью вероятности  при

при  . Вероятность того, что в результате совершения этой финансовой операции её доходность будет меньше требуемого значения

. Вероятность того, что в результате совершения этой финансовой операции её доходность будет меньше требуемого значения  , определяется формулой:

, определяется формулой:

а)

б)

в)

г)

12. При стоимостных долях распределения инвестируемых средств x 1 в первую и x 2 во вторую независимые финансовые операции со случайными доходностями  и

и  , имеющими математические ожидания доходностей

, имеющими математические ожидания доходностей  и

и  и среднеквадратические отклонения доходностей

и среднеквадратические отклонения доходностей  и

и  математическое ожидание суммарной доходности по этим финансовым операциям определяется формулой:

математическое ожидание суммарной доходности по этим финансовым операциям определяется формулой:

а)

б)

в)

г)

13. При стоимостных долях распределения инвестируемых средств x 1 в первую и x 2 во вторую независимые финансовые операции со случайными доходностями и , имеющими математические ожидания доходностей и и среднеквадратические отклонения доходностей и среднеквадратическое отклонение суммарной доходности по этим финансовым операциям определяется формулой:

а)

б)

в)

г)

14. При стоимостных долях распределения инвестируемых средств x 1 в первую и x 2 во вторую независимые финансовые операции со случайными доходностями и , имеющими математические ожидания доходностей  и среднеквадратические отклонения доходностей и коэффициент вариации суммарной доходности по этим финансовым операциям определяется формулой:

и среднеквадратические отклонения доходностей и коэффициент вариации суммарной доходности по этим финансовым операциям определяется формулой:

а)

б)

в)

г)

15. При инвестировании временно свободных средств в две независимые финансовые операции с математическими ожиданиями доходностей  оптимальные значения распределения долей финансирования

оптимальные значения распределения долей финансирования  и

и  по этим финансовым операциям определяются формулами (указать два правильных ответа).

по этим финансовым операциям определяются формулами (указать два правильных ответа).

а)

б)

в)

г)

д)

е)

16. При стоимостных долях распределения инвестируемых средств х 1 в первую и х 2 во вторую зависимые финансовые операции с коэффициентом корреляции их доходностей  и среднеквадратическими отклонениями их доходностей

и среднеквадратическими отклонениями их доходностей  и

и  среднеквадратическое отклонение суммарной доходности по инвестируемым средствам определяется формулой:

среднеквадратическое отклонение суммарной доходности по инвестируемым средствам определяется формулой:

а)

*б)

в)

г)

17. При инвестировании временно свободных средств в две зависимые финансовые операции с коэффициентом корреляции их доходностей и математическими ожиданиями доходностей оптимальные значения распределения долей финансирования и по этим финансовым операциям определяются формулами (указать два правильных ответа):

а)

б)

в)

г)

д)

е)

18. Доходность финансовой операции является случайной величиной с числовыми характеристиками: математическим ожиданием доходности  среднеквадратическим отклонением доходности

среднеквадратическим отклонением доходности  Чему равен коэффициент вариации доходности по данной финансовой операции?

Чему равен коэффициент вариации доходности по данной финансовой операции?

а) 0,625;

б) 0,39;

в) 1,6;

г) 2,56.

19. Доходность финансовой операции имеет нормальный закон распределения с математическим ожиданием доходности  и среднеквадратическим отклонением доходности

и среднеквадратическим отклонением доходности  Чему равна вероятность получения отрицательной доходности (

Чему равна вероятность получения отрицательной доходности ( ) по данной финансовой операции?

) по данной финансовой операции?

а)

б)

в)

г)

20. Доходность финансовой операции имеет нормальный закон распределения с математическим ожиданием доходности  среднеквадратическим отклонением доходности Определить вероятность того, что доходность по данной финансовой операции будет меньше требуемой величины

среднеквадратическим отклонением доходности Определить вероятность того, что доходность по данной финансовой операции будет меньше требуемой величины

а)

б)

в)

г)

21. Доходность финансовой операции имеет нормальный закон распределения с математическим ожиданием доходности среднеквадратическим отклонением доходности Определить вероятность того, что доходность по данной финансовой операции будет больше требуемой величины

а)

б)

в)

г)

22. Доходность активов предприятия в предстоящем периоде Т является случайной величиной, имеющей нормальный закон распределения с математическим ожиданием доходности  и среднеквадратическим отклонением доходности

и среднеквадратическим отклонением доходности  Определить значение

Определить значение  для оценки риска VaR-методом при доверительной вероятности

для оценки риска VaR-методом при доверительной вероятности

а)

б)

в)

г)

23. Временно свободные средства инвестируются в две финансовые операции в стоимостных долях х 1 =0,35 и х 2 =0,65. Доходности по этим финансовым операциям являются независимыми случайными величинами с математическими ожиданиями

и среднеквадратическими отклонениями доходностей

и среднеквадратическими отклонениями доходностей

Определить математическое ожидание (среднее ожидаемое значение) суммарной доходности

Определить математическое ожидание (среднее ожидаемое значение) суммарной доходности  по этим финансовым операциям:

по этим финансовым операциям:

а) 0,152;

б) 0,0883;

в) 0,161;

г) 0,02594.

24. Временно свободные средства инвестируются в две финансовые операции в стоимостных долях х 1 =0,35 и х 2 =0,65. Доходности по этим финансовым операциям являются независимыми случайными величинами с математическими ожиданиями и среднеквадратическими отклонениями доходностей Определить среднеквадратическое отклонение суммарной доходности  по этим финансовым операциям:

по этим финансовым операциям:

а) 0,2175;

б) 0,1725;

в) 0,123;

г) 0,18.

25. Временно свободные средства инвестируются в две финансовые операции в стоимостных долях х 1 =0,35 и х 2 =0,65. Доходности по этим финансовым операциям являются независимыми случайными величинами с математическими ожиданиями и среднеквадратическими отклонениями доходностей Определить результирующее значение коэффициента вариации  суммарной доходности по этим финансовым операциям:

суммарной доходности по этим финансовым операциям:

а) 1,127;

б) 1,062;

в) 1,184;

г) 0,884.

26. При инвестировании временно свободных средств в две независимые финансовые операции с математическими ожиданиями доходности  и среднеквадратическими отклонениями доходностей

и среднеквадратическими отклонениями доходностей

определить оптимальные значения распределения долей финансирования и по этим финансовым операциям:

определить оптимальные значения распределения долей финансирования и по этим финансовым операциям:

а)

б)

в)

г)

27. Определить среднеквадратическое отклонение суммарной доходности при инвестировании средств в две зависимые финансовые операции с коэффициентом корреляции их доходностей  и среднеквадратическими отклонениями по этим финансовым операциям

и среднеквадратическими отклонениями по этим финансовым операциям  , при стоимостных долях распределения инвестируемых средств соответственно х 1 = 0,3 в первую и х 2 = 0,7 во вторую финансовые операции:

, при стоимостных долях распределения инвестируемых средств соответственно х 1 = 0,3 в первую и х 2 = 0,7 во вторую финансовые операции:

а) 0,2;

б) 0,175;

в) 0,144;

г) 0,133.

28. Временно свободные средства инвестируются в две зависимые финансовые операции с коэффициентом корреляции их доходностей  . Математические ожидания доходностей . Среднеквадратические отклонения доходностей по этим финансовым операциям равны

. Математические ожидания доходностей . Среднеквадратические отклонения доходностей по этим финансовым операциям равны  Определить оптимальные значения распределения долей финансирования и по этим зависимым финансовым операциям:

Определить оптимальные значения распределения долей финансирования и по этим зависимым финансовым операциям:

а)

б)

в)

г)

29. Изменение внешних условий может привести к трём ( ) возможным вариантам развития ситуации. В каждой из этих ситуаций финансовый менеджер может принять четыре управленческих решения (

) возможным вариантам развития ситуации. В каждой из этих ситуаций финансовый менеджер может принять четыре управленческих решения ( ). Для данных условий экспертным методом определена матрица доходностей М.

). Для данных условий экспертным методом определена матрица доходностей М.

Определить оптимальное управленческое решение  по правилу Вальда и соответствующую данному решению доходность

по правилу Вальда и соответствующую данному решению доходность  :

:

а)

б)

в)

г)

30. Изменение внешних условий может привести к трём () возможным вариантам развития ситуации. В каждой из этих ситуаций финансовый менеджер может принять четыре управленческих решения (). Для данных условий экспертным методом определена матрица доходностей М.

Определить оптимальное управленческое решение по правилу "розового оптимизма" и соответствующую данному решению доходность :

а)

б)

в)

г)

31. Изменение внешних условий может привести к трём () возможным вариантам развития ситуации. В каждой из этих ситуаций финансовый менеджер может принять четыре управленческих решения (). Для данных условий экспертным методом определена матрица доходностей М.

Определить оптимальное управленческое решение по правилу Гурвица при  и соответствующую данному решению доходность :

и соответствующую данному решению доходность :

а)

б)

в)

г)

32. При принятии управленческих решений в условиях полной неопределенности матрица рисков R имеет вид:

.

.

Определить оптимальное управленческое решение по правилу Севиджа и соответствующее этому решению значение риска  :

:

а)

б)

в)

г)

Учебно-методическое издание

Анатолий Михайлович Карлов, Роберт Альбертович Мнацаканян