2020-05-21

2020-05-21 160

160Системы электронного документооборота постоянно совершенствуются, предоставляя пользователям дополнительные сервисы, помогающие в работе. Они могут быть реализованы по-разному в зависимости от особенностей программного обеспечения, в зависимости от их базовых принципов.

Налоговый календарь

Перед началом работы система ЭДО задаст ряд наводящих вопросов о предприятии и сформирует его персональный календарь отчетности. В нем будут указаны только те формы отчетов и сроки сдачи деклараций, с которыми данное предприятие имеет дело. Отчеты удобно создавать прямо из календаря. Система проследит за сроками и обязательно своевременно сделает напоминание (рис. 23).

Рис.23. Персональный календарь отчетности

Нормативная справка

Часто в системы ЭДО добавляется сервис нормативной справки. Это самые необходимые нормативные документы: кодексы (налоговый, гражданский и трудовой), план счетов, сборник положений по бухгалтерскому учету и другие документы, которые могут понадобиться бухгалтеру в повседневной работе (рис. 24). Наличие этих документов непосредственно в системе ЭДО очень удобно и значительно экономит время.

Рис.24. Перечень нормативных документов

Помощь бухгалтеру

В процессе заполнения показателей отчетности у бухгалтера могут возникать вопросы: «Какая информация должна отражаться в этой строке формы?», «Как рассчитываются показатели по данным бухгалтерского учета?», «Как программа рассчитывает показатель по уже заполненным данным?». Ответы на эти и многие другие вопросы содержатся в сервисе помощи бухгалтеру по заполнению тех или иных форм отчетности (рис. 25).

Рис.25. Сервис помощь бухгалтеру

ОТЧЕТНОСТЬ В БАНК

Часто собственных ресурсов компании не хватает для динамичного развития или реализации крупных проектов, поэтому возникает необходимость в кредите. Но каждый кредит – это трата времени на сбор пакета подтверждающих документов, в который входит, в том числе и бухгалтерская отчетность. Отправлять отчеты или любые другие документыв банк через интернет гораздо удобнее, но некоторое время назад у банков такой сервис отсутствовал.

Ситуация изменилась после публикации официального письма Центрального банка РФ №41-Т от 31.03.2011, в котором всем кредитным организациям было рекомендовано собирать отчетность с заемщиков в электронном виде с ЭЦП налогового инспектора.

Система юридически значимого электронного документооборота может реализовать решение этой задачи.

В системе ЭДО хранится вся бухгалтерская отчетность предприятия. Система готовит для отправки в банк нужный отчет и полный комплект электронных документов, подтверждающих его успешную сдачу (рис. 26).

Рис.26. Отчетность заемщика в электронном виде с ЭЦП налогового инспектора

Отчеты будут доставлены в банк гарантированно и практически мгновенно, а значит, можно не беспокоиться за нарушение сроков, указанных в кредитном договоре. Кроме того, система ЭДО доставит отправителю подтверждение банка с электронной подписью сотрудника его кредитного отдела о том, что документы получены.

С системами ЭДО банк работает круглосуточно и без выходных. Проверка подготовленной отчетности проводится в два этапа: сначала выполняется камеральная проверка, а после того, как файлы отчетности сформированы, они проверяются на соответствие электронному формату выгрузки данных.

Камеральная налоговая проверка – это универсальная форма текущего налогового контроля. Проверке подвергаются все представляемые налоговые декларации и расчеты. Срок составляет три месяца со дня сдачи отчетности налогоплательщиком.

Должностное лицо налогового органа проверяет:

1. Согласованность показателей:

- правильность арифметического подсчета данных, отраженных в налоговой отчетности;

- связь показателей бухгалтерской отчетности и налоговой отчетности;

- логическую связь между отдельными отчетными и расчетными показателями;

- сопоставимость отчетных показателей с аналогичными показателями предыдущего отчетного периода.

2. Обоснованность заявленных налоговых вычетов (на основании документов, которые в соответствии с Налоговым кодексом должны прилагаться к налоговой декларации).

3. Правильность применения налогоплательщиком льготы.

4. Соответствие между данными отчетности с данными о финансово-хозяйственной деятельности налогоплательщика, полученными из других источников.

В системах ЭДО заложены те же алгоритмы, которые используются в ФНС России для проведения проверки согласованности показателей при камеральной проверке.

Камеральная проверка, проводимая программой, включает в себя анализ показателей бухгалтерских отчетов и налоговых деклараций на выполнение контрольных соотношений. Все показатели проверяются на согласованность как внутри определенного отчета, так и между отчетными формами текущего периода. В заключение выполняется сверка с данными предыдущих отчетных периодов.

В состав проверяемой отчетности входят:

Бухгалтерские формы:

- Бухгалтерский баланс (форма №1) (рис. 27),

- Отчет о прибылях и убытках (форма №2),

- Отчет об изменениях капитала (форма №3),

- Отчет о движении денежных средств (форма №4),

- Приложение к бухгалтерскому балансу (форма №5),

- Отчет о целевом использовании полученных средств (форма №6),

- Бухгалтерская отчетность кредитной организации,

- Формы отчетности бюджетных организаций;

Налоговые декларации:

- Налоговая декларация по налогу на прибыль,

- Налоговая декларация по НДС (рис. 28),

- Налоговая декларация по выплаты физическим лицам,

- Расчет авансовых платежей по единому социальному налогу для налогоплательщиков, производящих выплаты физическим лицам,

- Декларация по страховым взносам выплаты физическим лицам,

- Расчет по авансовым платежам по страховым взносам лиц, производящих выплаты физическим лицам,

- Налоговая декларация по налогу на имущество организаций,

- Расчет авансовых платежей по налогу на имущество организаций,

- Декларация по единому налогу на вмененный доход для отдельных видов деятельности,

- Налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной налогообложения.

Кроме этого, также проверяются более 15 различных форм статистической отчетности.

Проводится постоянная разработка новых контрольных соотношений, как для проверки форм, так и для вновь утверждаемых.

В настоящее время в системах ЭДО используются:

- 670 контрольных соотношений по бухгалтерской отчетности;

- 780 контрольных соотношений по налоговым декларациям;

- 1370 контрольных соотношений по статистической отчетности.

В целом более 2800 контрольных соотношений!

Проверка отчетов может производиться и по ходу их заполнения, и после того, как вся отчетность будет сформирована.

Например, рассмотрим результат проверки формы № 1 «Бухгалтерский баланс». Показатели разных отчетных форм, имеющие один и тот же смысл, в едином отчетном периоде должны быть равны. В частности, показатель «Денежные средства на начало отчетного года» бухгалтерского баланса должен быть равен «Остатку денежных средств по состоянию на 1 января отчетного года» формы № 4 «Отчет о движении денежных средств». Проверкой обнаружена ошибка! Она требует обязательного внесения исправления.

Рис.27. Результат проверки формы № 1 «Бухгалтерский баланс»

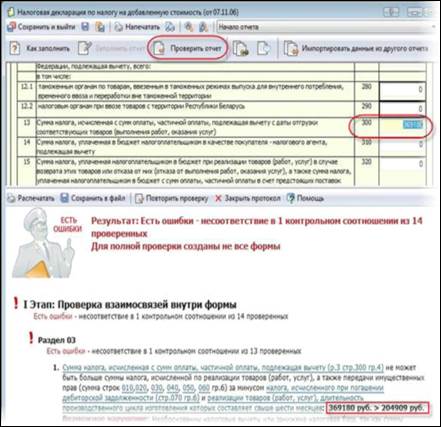

Рассмотрим другой пример с декларацией по НДС: сумма НДС к вычету по ранее полученным авансам больше суммы НДС, начисленной с реализации. Такая ситуация возникла из-за невозможности организовать раздельный учет по полученным авансам за облагаемые и необлагаемые НДС товары. В результате ранее уплаченный НДС с авансов оказался выше, чем НДС с реализации.

Рис.28. Результат проверки декларации по НДС

По желанию можно выбрать несколько требуемых форм или проверить полный состав отчетности.

По окончании обработки будет сформирован отчет, отражающий полную информацию о выявленных нарушениях согласованности показателей в документах. Нажав на ошибочный показатель в перечне, можно быстро перейти на него в соответствующей форме. Проанализировав нарушенное соотношение, в случае ошибки тут же производится корректировка.

Последним этапом отправки отчетности в банк является проверка по формату.

Передача отчетности должна выполняться в соответствии с требованиями электронного формата, утвержденного государственными органами РФ, осуществляющими прием регламентированной отчетности. Поэтому каждый раз при создании файлов все отчеты, для которых принят электронный формат представления данных, будут проверены системой ЭДО на соответствие этим требованиям. Если при формировании файла электронной отчетности были выявлены несоответствия, система укажет на них и предложит исправить.