2020-06-08

2020-06-08 219

219Таблица 6.1

| Тип договора | Договор денежного займа | Вещный заем | Кредитный договор | Товарный кредит |

| Определение | По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества | По кредитному договору банк или иная кредитная организация обязуются предоставить денежные средства заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. | Договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками называется договором товарного кредита. | |

| Нормативный акт, регулирующий правовые отношения по договору | Глава 42 «Заем и кредит» ГК РФ, § 1 «Заем» | Глава 42 «Заем и кредит» ГК РФ, § 2 «Кредит» | Глава 42 «Заем и кредит» ГК РФ, § 3 «Товарный и коммерческий кредит» | |

| Статус кредитора | Любое юридическое или физическое лицо | Банк или иная кредитная организация, имеющая лицензию ЦБ РФ | Любое юридическое или физическое лицо | |

| Форма договора | Письменная форма при условии, если заимодавцем является юридическое лицо | Обязательная письменная форма | ||

| Вступление договора в силу | Вступает в силу с момента передачи денег | Вступает в силу с момента передачи вещей | Вступает в силу с момента достижения сторонами соглашения о передаче денег | Вступает в силу с момента достижения сторонами соглашения о передаче вещей |

| Правоотношение (кол-во договоров) | Единое | |||

| Предмет договора | Предоставление взаймы денежных средств; эмиссия облигаций; выдача векселей | Вещи: количество и ассортимент определяются договором вещного займа | Предоставление взаймы денежных средств | Товары: количество и ассортимент определяются правилами о договоре купли-продажи товаров, если иное не предусмотрено договором товарного кредита |

| Вознаграждение | Возмездный договор, если иное не предусмотрено законом или договором | Возмездный договор | ||

Самостоятельную разновидность кредитных отношений представляет собой бюджетный кредит. В отличие от обычного кредита он предоставляется не кредитными организациями, а государством за счет средств соответствующего бюджета, т.е. казны. Бюджетный кредит всегда носит не только возмездный, но и строго целевой характер.

Задолженность организации заемщика заимодавцу по полученным займам и кредитам в бухгалтерском учете подразделяется на: краткосрочную задолженность, срок погашения которой согласно условиям договора не превышает 12 месяцев, и долгосрочную задолженность, срок погашения которой по условиям договора превышает 12 месяцев.

Краткосрочная и долгосрочная задолженность может быть срочной, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке, или просроченной, т.е. с истекшим согласно условиям договора сроком погашения. Помимо приведенных видов кредиты различают:

- 1. По способу погашения:

- • кредиты, погашаемые единовременным взносом (платежом) со стороны заемщика;

- • кредиты, погашаемые в рассрочку в течение всего срока действия кредитного договора, конкретные условия возврата определяются договором (используются при долгосрочных ссудах).

- 2. По способу взимания банковского процента:

- • кредиты, процент по которым выплачивается в момент общего погашения — форма оплаты краткосрочных ссуд, имеющая наиболее простую форму расчетов;

- • кредиты, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора — форма оплаты долгосрочных ссуд, имеющая дифференцированный характер в зависимости от договоренности сторон;

- • кредиты, проценты по которым удерживаются банком в момент непосредственной выдачи их заемщику — данная форма кредитования применяется крайне редко.

- 3. По наличию обеспечения:

- • доверительные кредиты, единственной формой обеспечения возврата которых является кредитный договор. Применяются некоторыми банками в ограниченном объеме в процессе кредитования постоянных клиентов, пользующихся их полным доверием, либо при кредитовании собственных организаций;

- • обеспеченные кредиты — основная разновидность современного банковского кредита. В роли обеспечения может выступить любое имущество, принадлежащее на правах собственности (например, недвижимость или ценные бумаги). При нарушении заемщиком своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесенные убытки. Размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости предложенного обеспечения и определяется соглашением сторон;

- • кредиты под финансовые гарантии третьих лиц, выражением которых служит юридически оформленное обязательство со стороны гаранта возместить фактически нанесенный банку ущерб при нарушении непосредственным заемщиком условий кредитного договора. В роли финансового гаранта могут выступать юридические лица, пользующиеся доверием со стороны кредитора, а также органы государственной власти любого уровня.

УЧЕТ ЗАЕМНОГО КАПИТАЛА (УЧЕТ ЗАЙМОВ И КРЕДИТОВ)

При недостаточности средств предприятие может привлекать кредитный ресурс. Учет кредитов и займов регламентируется ПБУ 15/2008 «Учет расходов по займам и кредитам». В рамках учета данного источника необходимо оценивать как первоначальную сумму предоставленных средств, так и начисленные проценты.

Заем — это договор, в соответствии с которым заимодавец передает заемщику в собственность или в оперативное управление деньги или вещи на условиях возврата с уплатой или без уплаты процентов.

Кредит — это система экономических отношений между различными юридическими и физическими лицами, возникающих при передаче денежных средств на условиях платности, возвратности, срочности.

Кредиты могут быть классифицированы по-разному. Однако для учета в бухгалтерском учете наибольшее значение имеет деление кредитного ресурса по времени привлечения на краткосрочные (сроком до года, менее 12 месяцев) и долгосрочные (сроком более 1 года или 12 месяцев). Помимо этого выделяют денежный кредит и товарный кредит.

Для учета кредитов и займов используют счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». К каждому счету открываются субсчета.

Счет 66 «Расчеты по краткосрочным кредитам и займам»:

- • 66.1 «Краткосрочные кредиты в рублях»

- • 66.2 «Проценты по краткосрочным кредитам в рублях»

- • 66.3 «Краткосрочные займы в рублях»

- • 66.4 «Проценты по краткосрочным займам в рублях».

Счет 67 «Расчеты по долгосрочным кредитам и займам»:

- • 66.1 «Долгосрочные кредиты в рублях»

- • 66.2 «Проценты по долгосрочным кредитам в рублях»

- • 66.3 «Долгосрочные займы в рублях»

- • 66.4 «Проценты по долгосрочным займам в рублях».

Если организация привлекала средства в виде облигационного займа или в валюте, это также оформляется на отдельных субсчетах.

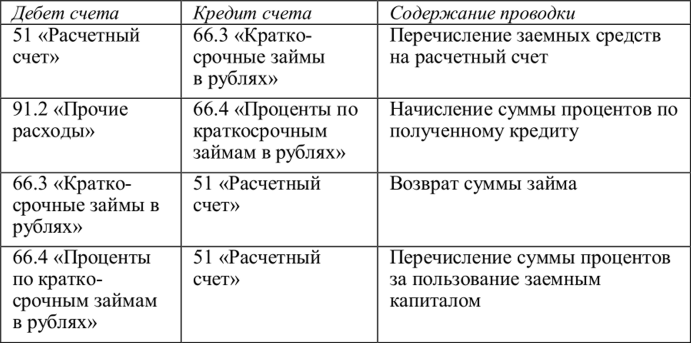

В случае краткосрочного займа, предоставленного организации другим юридическим лицом, поступления заемного капитала, его возврат, начисление и погашение процентов отражаются проводками, показанными на рис. 5.1.

Рис. 5.1

В результате первой проводки источники имущества фирмы увеличиваются на сумму предоставленного кредита, а имущество — возрастает на величину предоставленных денежных средств. При возвращении кредита происходит обратная ситуация. Проценты отражаются в составе кредиторской задолженности, а также в составе затрат предприятия (которые находят свое отражение на счетах финансовых результатов).

Проценты по кредитному ресурсу начисляются ежемесячно. Погашение процентов в случае банковского кредитования осуществляется ежемесячно, если кредит предоставлен другой организацией — в соответствии с условиями договора (возможно — по окончании договора). Учет кредитов ведется в разрезе каждого заимодавца.

Пример. Организация получила 1 марта займ в сумме 100 тыс. руб. на срок 1 месяц под 7% годовых. 31 марта займ был полностью погашен, включая проценты по нему. Тогда содержание операций имеет вид, показанный на рис. 5.2.

Проценты по заемному капиталу в общем виде рассчитываются по следующим этапам:

- • определяется сумма процента за день пользования заемными средствами (в примере это 1 000 000,00x0,07 / 365 = 19,178);

- • определяется общая сумма процентов за все дни пользования заемными средствам (19,178x31 = 594,52 руб.).

На первом этапе значения можно округлять до тысячных, на втором — до десятых.

Рис. 5.2

Проводки следующие:

Дт 51 Кт 66.3 — 100 000,00 руб.

Дт 91.2 Кт 66.4 — 594,52 руб.

Дт 66.3 Кт 51 — 100 000,00 руб.

Дт 66.4 Кт 51 — 594,52 руб.

Для наглядности можно изобразить движение средств по каждому счету за весь период следующим образом (будем считать, что на расчетном счете имелось на начало периода 20 000,00 руб. — сальдо начальное).

Счет 51 «Расчетный счет» (активный)

| Дебет | Кредит |

| С„ = 20 000,00 | |

| 100 000,00 (получили займ) | 100 000,00 (вернули займ) 594,52 (перечислили проценты) |

| Обороты по дебету 100 000,00 | Обороты по кредиту 100 294,52 |

| Ск= 19 405,48 |

Счет 66.3 «Краткосрочные кредиты и займы» (пассивный)

| Дебет | Кредит |

| С„ = 00,00 | |

| 100 000,00 (получили займ) | 100 000,00 (получили займ) |

| Обороты по дебету 100 000,00 | Обороты по кредиту 100 000,00 |

| Ск= 00,00 |

| Дебет | Кредит |

| Сн = 00,00 | |

| 594,52 (перечислили, уплатили проценты) | 594,52 (начислили проценты) |

• ставка процента дается за год, при дробном сроке ее необходимо «масштабировать» (обычно переводят в дневную ставку);

| Обороты по дебету 594,52 | Обороты по кредиту 594,52 |

| Ск = 00,00 |

При расчете суммы процентов необходимо помнить:

- • при переводе необходимо учитывать число дней в году — 365 или 366;

- • расчет числа дней пользования кредитом опирается на условия договора, в котором должно быть прописано какой день считается днем окончания договора (день перечисления средств или предыдущий).

Учет заемных средств ведется по каждому кредитору в отдельности. Если один кредитор предоставил несколько займов, то должна быть детализация по договорам.

Пример оборотно-сальдовой ведомости приведен в табл. 5.1.

Аналогично оформляются долгосрочные займы. Однако начисленные проценты по ним в балансе будут отражаться в составе краткосрочных кредитов и займов.

Основные проводки будут иметь вид, показанный в табл. 5.2.

Если задолженность переводится из краткосрочной в долгосрочную, делается проводка Дт 67 Кт 66 на сумму переводимых средств.

С помощью займов и кредитов может решаться задача распределения денежных средств внутри объединения организаций (корпораций): участник системы, обладающий необходимыми денежными средствами, предоставляет их другому участнику, который испытывает потребность в них. Учет таких операций ведется уже представленным способом. На систему в целом такое перемещение средств может влиять следующим образом:

- 1) не оказывать влияния на финансовый результат;

- 2) получать налоговые выгоды;

- 3) вызывать налоговые потери.

Первый вариант возникает, если обе организации применяют общую систему налогообложения, тогда за счет того, что у заемщика сумма процентов учитывается в затратах и снижает налогооблагаемую прибыль, а у кредитора — это доходы, которые повышают налогооблагаемую базу, совокупная прибыль остается неизменной. Выгоды позволяет получить применение кредитором упрощенной системы налогообложения. Тогда у кредитора, для которого проценты по кредиту являются доходом, они облагаются налогом по ставке 15% или 6% (в зависимости от налоговой базы), а у заемщика снижается налоговая база из расчета 20%. Если кредитор применяет специальные режимы, а заемщик работает с общей системой налогообложения, возникает третья ситуация.