2020-06-29

2020-06-29 908

908

Структура управления организацией – это упорядоченная совокупность специализированных функциональных служб и производственных подразделений, взаимосвязанных в процессе обоснования, выработки, принятия и реализации управленческих решений.

Ключевыми понятиями структуры управления являются элементы, связи (отношения), уровни и полномочия.

Элементами структуры управления могут быть как отдельные работники, так и службы, в которых заняты специалисты, выполняющие свои функциональные обязанности.

Бухгалтерская служба — структурная единица организации, выполняющая функции сбора, обработки и группировки информации в форме сводных бухгалтерских документов, внесения записей на счета бухгалтерского учета. Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

Бухгалтерская служба (бухгалтерия) представляет собой наиболее организованную часть информационного обеспечения управленческих решений. Это единственный источник поставки документально обоснованной и системно обеспеченной экономической информации о фактическом наличии и использовании имущества и ресурсов организации, хозяйственных процессах и результатах деятельности, долговых обязательствах, расчетах и претензиях.

Рациональность организации бухгалтерского учета в значительной степени зависит от правильности определения структуры бухгалтерии и бухгалтерского аппарата. Бухгалтерия является самостоятельной структурной единицей организации.

Количественный состав бухгалтерии зависит от размеров организации, видов деятельности и их отраслевой принадлежности, организации и технологии производства, наличия структурных подразделений и их территориального расположения, квалификации учетных работников и автоматизации учетных работ и др.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (л и ней но-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

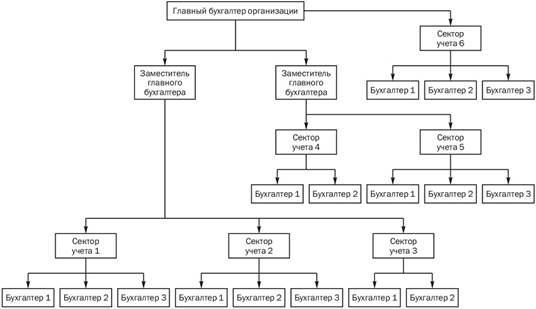

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Финансовая (общая) бухгалтерия решает проблемы взаимоотношений организации с государством, банками, акционерами, поставщиками, покупателями и другими контрагентами. Управленческая (аналитическая, промышленная) бухгалтерия решает внутренние проблемы, связанные с повышением эффективности работы по центрам ответственности и сегментам деятельности.

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела.

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации. В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений. Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

Первым этапом при разработке правил документооборота организации является определение видов первичной учетной документации, которая будет использоваться ею для документального подтверждения фактов хозяйственной деятельности. Это могут быть не только унифицированные, но и самостоятельно разработанные формы. Однако второй случай возможен, только если нет утвержденной унифицированной формы документа. В противном случае организация не вправе использовать самостоятельно разработанную форму, даже если она и отвечает всем требованиям бухгалтерского законодательства.

Следующим этапом при разработке документооборота является определение учетных регистров. Составляются они на бумажных и (или) машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Согласно п. 5.2 Положения № 105 работу по составлению графика документооборота организует главный бухгалтер организации. Причем к его составлению главный бухгалтер должен подойти крайне ответственно, ведь от оперативности обработки учетных документов зачастую зависит не только бесперебойная работа организации, но и ее финансовое благополучие. Поэтому график движения документов должен предусматривать оптимальное число подразделений и исполнителей для каждого первичного документа, а также устанавливать минимальный срок нахождения документа в соответствующем подразделении организации. Оформить график можно либо в виде схемы, либо в виде перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением организации, а также с указанием их взаимосвязи и сроков выполнения работ (п. 5.4 Положения № 105). Пример графика документооборота приведен в Приложении к Положению № 105.

Разработанный график документооборота представляется главным бухгалтером на утверждение руководителю организации. После утверждения графика с ним необходимо ознакомить всех сотрудников организации, которые являются его исполнителями. Сделать это можно путем вручения каждому из них выписки из графика документооборота, где перечислены все документы, относящиеся к сфере деятельности конкретного сотрудника, а также указано, в какое подразделение организации и в какие сроки он обязан их представлять. Помимо выписки соответствующие положения о документах могут быть включены и в должностные инструкции работников. Дальнейший контроль за соблюдением графика движения документов также осуществляется главным бухгалтером.

Принятые к учету первичные документы проверяются и систематизируются, затем их данные отражаются в регистрах бухгалтерского учета (ст. 10 Закона № 129-ФЗ). Отработанные первичные документы, относящиеся к определенному учетному регистру и прошедшие обработку, по окончании текущего месяца комплектуются в хронологическом порядке, подшиваются и сопровождаются специальной справкой для архива. Банковские и кассовые документы следует переплести, иные документы могут храниться в непереплетенном виде в отдельных папках.

Ответственность за сохранность первичных документов, учетных регистров и отчетности, а также за оформление и передачу документов в архив возложена на главного бухгалтера (п. 6.6 Положения № 105). В то же время за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности отвечает руководитель организации (ст. 17 Закона № 129-ФЗ). Сроки хранения документов определяются в соответствии с правилами организации государственного архивного дела, но при этом их минимальный срок хранения не может составлять менее пяти лет.