2020-06-29

2020-06-29 123

123Введение

Формирование эффективной рыночной экономики является основой для проведения реформ в России. Рыночная экономика создает условия для обеспечения рынка всеми необходимыми товарами, а так же стимулирует постоянное уменьшение затрат и материальных ресурсов при производстве товаров и услуг.

Для становления рыночной экономики необходимо эффективное развитие и управление финансовыми механизмами предприятия. Рыночная экономика определяется тем, насколько эффективно осуществляется использование финансовых ресурсов предприятия. Необходимо, чтобы менеджеры опирались на современные принципы управления финансами при принятии финансовых решений на различных уровнях. При планировании и управлении финансовыми потоками предприятия используется метод финансового анализа и финансовые модели. Финансовая модель строится на основе правил, используемых при определении анализа характеристик финансовой деятельности компании, а так же использует методы линейного и нелинейного программирования, методы статистических исследований, теорию случайных процессов и другие.

Важной характеристикой экономической деятельности предприятия является его финансовое состояние, которое в первую очередь определяет его конкурентоспособность. Финансовое состояние позволяет определить, насколько эффективно предприятие управляло финансовыми ресурсами в течение определенного времени. Не менее важной характеристикой финансовой деятельности предприятия является ее платежеспособность. От уровня финансового состояния предприятия и его платежеспособности зависит степень его привлекательности для поставщиков, банков, покупателей. Если уровень финансового состояния и платежеспособности у предприятия велик, то он имеет преимущество среди других предприятиях в выборе поставщиков и высококвалицированных кадров, привлечении инвестиций, кредита. Так же при устойчивом финансовом состоянии предприятие ежемесячно выплачивает налоги в бюджет, делает взносы в социальные фонды, своевременно выплачивает заработную плату своим сотрудникам, гарантирует уплату процентов по кредиту банку.

Устойчивость финансового состояния предприятия зависит от результатов финансовой и коммерческой деятельности. Она является грамотным использованием факторов, определяющих результаты хозяйственной деятельности предприятия. Главная цель финансовой деятельности предприятия сводится к увеличению активов, поэтому необходимо обеспечивать платежеспособность и рентабельность.

Таким образом, сущность проблемы финансового состояния предприятия остается актуальной во все времена. Проблема финансового состояния предприятия обусловлена несколькими причинами, такими как, неустойчивость финансового состояния, повышение финансовых рисков в условиях экономики, развитие конкуренции между предприятиями, экономический кризис и другие.

Актуальность выбранной мною темы заключается в том, что анализ финансовой деятельности предприятия позволит определить эффективные способы использования ресурсов, выявить уязвимые места в финансовом состоянии предприятия, а так же узнать какие факторы в наибольшей степени оказывают влияние на прибыль предприятия.

Объектом исследования является ПАО "Метафракс ".

Предметом изучения является поквартальная финансовая отчетность предприятия на период с 2009 по 2018 год.

Источниками информации при анализе влияния различных факторов на прибыль предприятия являются бухгалтерский баланс, отчет о прибылях и убытках.

Целью данной работы является анализ изменения уровня чистой прибыли при влиянии на нее финансовых показателей предприятия ПАО «Метафракс» в период с 2009 по 2018 года поквартально, путем применения методов эконометрического анализа. Также в ходе работы необходимо декомпозировать факторы, влияющие на уровень прибыли ПАО «Метафракс».

В ходе исследования изучалось огромное количество литературы, связанной с построением эконометрической модели, а именно построение эконометрической модели влияния факторов на прибыль предприятия. Так, например, в своей статье «Оценка влияния факторов на прибыль предприятия с помощью методов корреляционно-регрессионного анализа» Скворцова М.А. и Киселева О.М изучали зависимость прибыли от таких факторов, как степень износа основных средств, дебиторская задолженность, кредиторская задолженность, число рекламаций, количество работников, количество потребителей, удельный вес заработной платы в общем объеме затрат, удельный вес бракованной продукции в общем объеме затрат. Для анализа были взяты квартальные данные предприятия ОАО «Завод “Сарансккабель”» за 2008-2014 год. Однако в ходе их исследования в модель были включены значимые показатели, такие как степень износа основных средств, дебиторская задолженность, кредиторская задолженность, удельный вес заработной платы в общем объеме затрат, удельный вес бракованной продукции в общем объеме затрат. Авторы пришли к выводу, что величина дебиторской и кредиторской задолженности, а так же количество работников приведет к увеличению прибыли предприятия, а увеличение таких факторов, как вес заработной платы в общем объеме затрат и степень износа основных средств приведут к уменьшению чистой прибыли исследуемого предприятия.

В своей статье «Исследование уровня чистой прибыли с применением модели множественной регрессии» Гадельшина Л.Р. и Иремадзе Э.О. изучали анализ изменения уровня чистой прибыли при влиянии экономических показателей финансово-хозяйственной деятельности ПАО «ФСК ЕЭС». Авторы выделили такие факторы, влияющие на прибыль предприятия, как выручка, себестоимость, рентабельность продаж, управленческие расходы сальдо прочих доходов и расходов, а так же прибыль до налогообложения. В ходе проверки показателей на значимость, выручка, себестоимость, управленческие расходы были исключены из модели, они оказались не значимыми.

Другие авторы в своих моделях учитывали следующие факторы: совокупные активы, совокупный капитал, срочные счета, счета до востребования, рентабельность собственного капитала и активов и другие. Какие-то факторы оказывались значимыми, какие-то нет.

Таким образом, исходя из всего вышесказанного, для построения моделей были отобраны следующие факторы: совокупные активы, совокупный капитал, кредиторская задолженность, себестоимость продаж, прибыль до налогообложения, рентабельность активов, рентабельность собственного капитала.

Для ответа на вопрос: «Какие факторы оказали наибольшее влияние на чистую прибыль ПАО «Метафракс», были выдвинуты следующие гипотезы:

Н1: Увеличение рентабельности активов положительно повлияет на чистую прибыль предприятия.

Рентабельность активов показывает, насколько эффективно предприятие использует свое имущество. Стоит заметить, что рост данного показателя означает то, что чистая прибыль предприятия увеличивается, предприятие тратит меньше на производство товаров и услуг, рост показателя происходи за счет роста оборачиваемости активов.

Н2: Увеличение рентабельности собственного капитала положительно повлияет на чистую прибыль.

Сам по себе показатель рентабельность собственного капитала показывает, насколько эффективно используется капитал, инвестированный собственниками. Рост его значения означает увеличение прибыли предприятия, либо же увеличение заемного капитала.

Данные

Данные для исследования были получены с Web-сайта e-disclosure.ru. Данный сайт – сайт центра раскрытия корпоративной информации создан на базе информационных агентств. Данный портал содержит в себе всю необходимую информацию о бухгалтерской отчетности эмитентов ценных бумаг. Согласно российскому законодательству эмитенты обязаны раскрывать данную информацию, поэтому она находится в свободном доступе. Сайт имеет удобный интерфейс и содержит в себе всю необходимую информацию о российских эмитентах, а том числе об интересующем нас предприятии ПАО «Метафракс». В исследовании используются данные, представленные временными рядами. В выборку попали квартальные данные в период с 2009 по 2018 год.

Были выбраны следующие факторы, влияющие на прибыль (таблица 1):

Таблица 1. Обозначение переменных

| Наименование переменных | Единицы измерения |

| Чистая прибыль | Тыс.руб. |

| Совокупные активы | Тыс.руб. |

| Кредиторская задолженность | Тыс.руб. |

| Прибыль до налогообложения | Тыс.руб. |

| Рентабельность активов | % |

| Рентабельность собственного капитала | % |

В данном исследовании прибыль ПАО «Метафракс» является результирующей (эндогенной) переменной.

По каждому из показателей в таблице 2 представлена описательная статистика.

Таблица 2. Описательная статистика

| Среднее | Медиана | Минимум | Максимум | Ст. откл. | Вариация | Асимметрия | Эксцесс | |

| Income | 2,4249e+006 | 1,7171e+006 | 1,4112e+005 | 1,0006e+007 | 2,2922e+006 | 0,94527 | 1,4483 | 1,7138 |

| Assets | 2,3322e+007 | 2,0683e+007 | 1,0873e+007 | 6,1397e+007 | 1,2306e+007 | 0,52765 | 1,1638 | 1,1616 |

| Credit | 6,8740e+005 | 5,8358e+005 | 2,6049e+005 | 1,8948e+006 | 4,3516e+005 | 0,63306 | 1,2272 | 0,70333 |

| Taxation | 2,9174e+006 | 2,0524e+006 | 1,6908e+005 | 1,2088e+007 | 2,7607e+006 | 0,94631 | 1,4534 | 1,7516 |

| RoA | 1,1781e+005 | 0,056247 | 0,011036 | 4,7122e+006 | 7,4506e+005 | 6,3245 | 6,0849 | 35,026 |

| RoE | 53,116 | 53,352 | 7,8211 | 103,25 | 24,672 | 0,46449 | 0,13958 | -0,47272 |

По данным из таблицы 2 можно сделать вывод, что максимальная чистая прибыль предприятия в период с 1 квартала 2009 года по 4 квартал 2018 года составила 10005785 млн. руб., а именно, такой прибыли предприятие достигло в 4 квартале 2018 года. Минимальную отметку в данный период прибыль достигла в первом квартале 2010 года и составляла 141118 млн. руб. Однако показатель чистой прибыли не является однородным, так как коэффициент вариации больше 33%. В среднем чистая прибыль равна 2424887,73 млн.руб., а стандартное отклонение составляет 2292166,81 млн.руб., это означает, что каждое значение в выборке в среднем отклоняется на 2292166,8 млн.руб. от среднего значения чистой прибыли предприятия.

Максимальное значение величины совокупных активов составило 61396941 млн. руб., это означает, что предприятие стало более платежеспобно, а минимальное значение 10873449 млн. руб. Среднее значение совокупных активов составило 23322017 млн. руб., а каждое значение совокупных активов в среднем отклоняется на 9761494,06 млн. руб. от среднего значения. Показатель совокупных активов не является однородным.

Максимальный показатель кредиторской задолженности составил 1894785,00 млн. руб., а

Рентабельность активов показала рекордное значение в 2018 году, составила 0,59%, это связано с тем, что у предприятия увеличилась чистая прибыль.

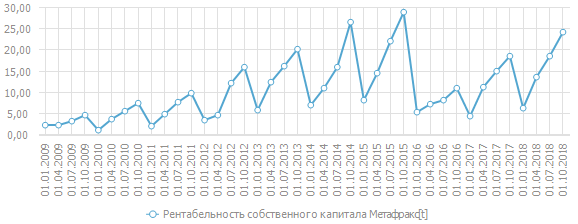

Максимальное значение рентабельности собственного капитала в 2014 году составило 103,25, однако к 2018 году этот показатель снизился, это может быть связано с тем, что 2018 году вырос собственный капитал предприятия.

Для проведения исследований необходимо проверить ряды на стационарность. Предварительно оценим графики временных рядов. Графики временных рядов представлены в таблице 3.

Таблица 3. Графики временных рядов

По графикам можно предположить, что прибыль, совокупные активы, кредиторская задолженность, прибыль до налогообложения имеют тренд, следовательно, они нестационарные. Однако необходимо подтвердить это тестами на проверку единичного корня. Результаты теста представлены ниже.

Совокупные активы:

Рентабельность собственного капитала:

Чистая прибыль:

Рентабельность совокупных активов:

Прибыль до налогообложения:

Кредиторская задолженность:

Таким образом, можно сделать вывод, что временные ряды прибыль предприятия, совокупные активы, кредиторская задолженность являются нестационарными, остальные переменные стационарны на первых разностях.

Эконометрическая модель

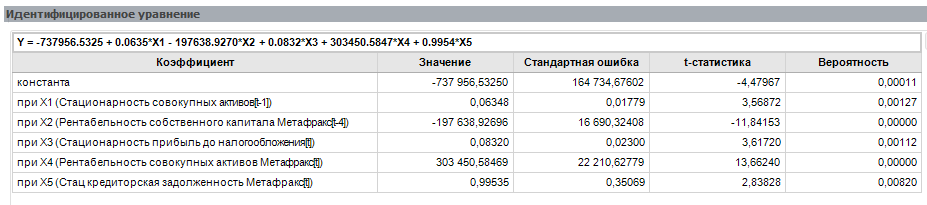

На протяжении всего исследования рассматривалось огромное количество моделей, в результате по данным тестов, а так же на основе анализа литературы по данной тематике была выбрана наилучшая линейная модель. Многие авторы в своих исследованиях использовали нелинейную спецификацию при построении модели. Данный случай был рассмотрен мною при исследовании, но показал отрицательные результаты. Модель оказалась неверно специфицированной. Был сделан выбор в пользу линейной модели. Модель имеет следующий вид (Рис.1):

По статистическим характеристикам можно сделать вывод:

· коэффициент детерминации имеет достаточно высокое значение

· вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Среднее остатков равно 0

· Коэффициент Дарбина-Уотсона = 1,15. Можно судить о том, что в моделе присутствует автокорреляция

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Далее необходимо построить дерево моделей для декомпозиции влияющих на прибыль предприятия факторов:

| Прибыль предприятия |

| Совокупные активы |

| Рентабельность совокупных активов |

| Рентабельность собственного капитала |

| Кредиторская задолженность |

| Прибыль до налогообложения |

| Совокупные активы |

| Собственный капитал |

| Совокупные активы |

| Кредиторская задолженность |

| Себестоимость |

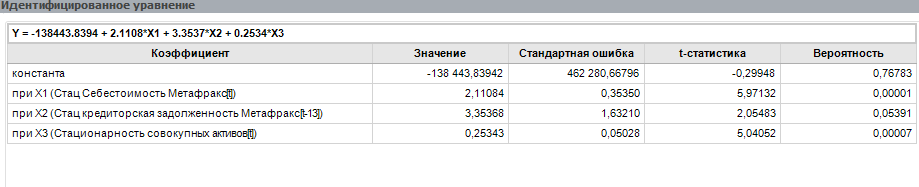

Рассмотрим модель влияния факторов на кредиторскую задолженность компании. Для этого проверим временной ряд на стационарность. Результаты теста:

Результаты показывают, что временной ряд стационарен на первых разностях.

Построим модель линейной регрессии методом МНК. Результаты и статистические характеристики модели представлены ниже:

По статистическим характеристикам можно сделать вывод:

· Модель описана на 76%

· вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 1,9. Можно судить о том, что в моделе отсутствует автокорреляция

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

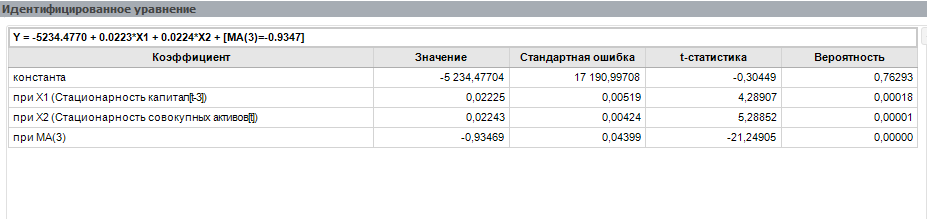

Далее рассмотрим влияния факторов на прибыль до налогообложения. Следует заметить, что временной ряд «Себестоимость» стационарен на первых разностях.

Построим модель линейной регрессии методом МНК. Результаты и статистические характеристики модели представлены ниже:

По статистическим характеристикам можно сделать вывод:

· Модель имеет высокое значение коэффициента детерминации

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 1,6. Можно судить о том, что в моделе отсутствует автокорреляция

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Для оставшихся переменных построим ARIMA модели:

Рентабельность собственного капитала:

По статистическим характеристикам можно сделать вывод:

· Факторы описывают модель на 55%

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 1,15. Можно судить о том, что в моделе присутствует автокорреляция

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Рентабельность совокупных активов:

По статистическим характеристикам можно сделать вывод:

· Факторы описывают модель на 51%

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 0,94. Можно судить о том, что в моделе присутствует автокорреляция

· Среднее остатков равно нулю

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Себестоимость:

По статистическим характеристикам можно сделать вывод:

· Факторы описывают модель на 52%

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 1,7. Можно судить о том, что в моделе отсутствует автокорреляция

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Совокупные активы:

По статистическим характеристикам можно сделать вывод:

· Факторы описывают модель на 90%

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 2,6

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Собственный капитал:

По статистическим характеристикам можно сделать вывод:

· Коэффициент детерминации имеет высокое значение, модель описана на 88%

· Вероятность статистики Фишера говорит о том, что модель специфицирована верно

· Коэффициент Дарбина-Уотсона = 2,9

· Среднее остатков равно нулю

· Все коэффициенты в моделе значимые

· Модель пригодна для прогнозирования

Прогнозирование

В рамках исследования строился прогноз всех показателей на период 2019-2020 года. Для построения прогноза в аналитической платформе Форсайт была построена Метамодель, в рамках которой были включены следующие модели:

· Модель зависимости чистой прибыли от факторов

· Модель зависимости прибыли до налогообложения от факторов

· Модель кредиторской задолженности чистой прибыли от факторов

В ходе прогнозирования переменных были получены следующие результаты:

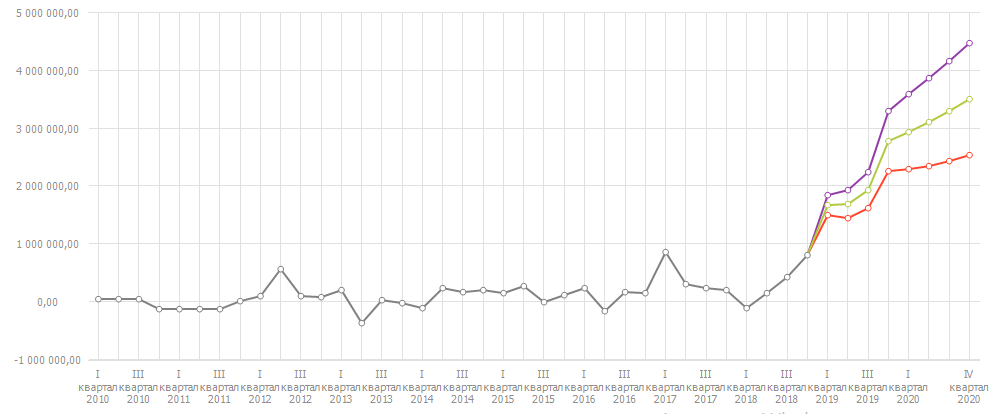

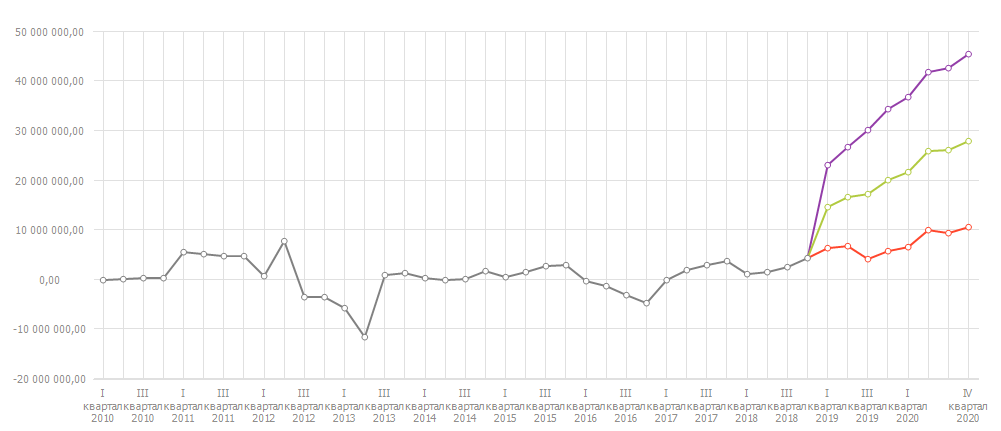

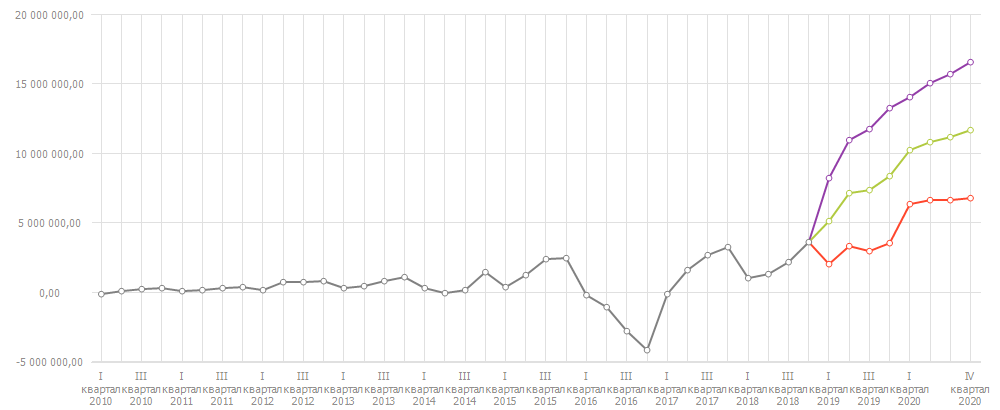

Построим соответствующие графики для наглядного представления. По графиков видно, что прибыль, прибыль до налогообложения и кредиторская задолженность стремиться вверх.

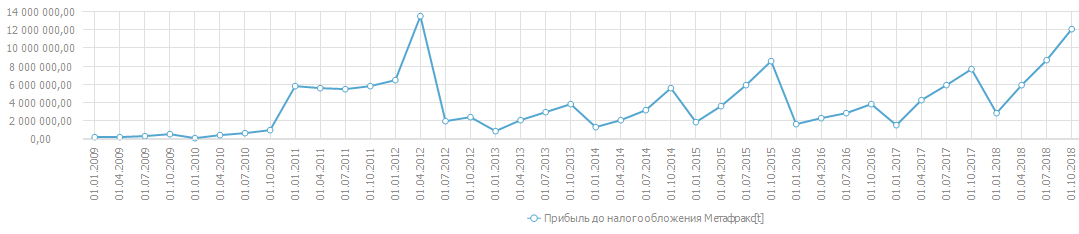

График прибыли до налогообложения предприятия:

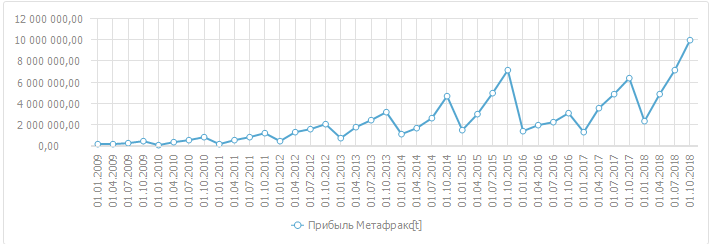

График чистой прибыли предприятия:

График кредиторской задолженности: