2020-07-12

2020-07-12 289

289Наиболее существенной частью прибыли до налогообложения является прибыль от продаж, поэтому особое внимание уделяется анализу ее формирования. Для этого используются методы горизонтального и вертикального анализа, рассчитываются финансовые коэффициенты – рентабельность продаж (по прибыли от продаж), коэффициент валовой прибыли, изучаются факторы, повлиявшие на изменение прибыли от продаж.

В таблице 4 проведем анализ прибыли от продаж ПАК «Нестле» за 2012 и 2013 гг.

Таблица 4 – Анализ прибыли от продаж ПАК «Нестле»

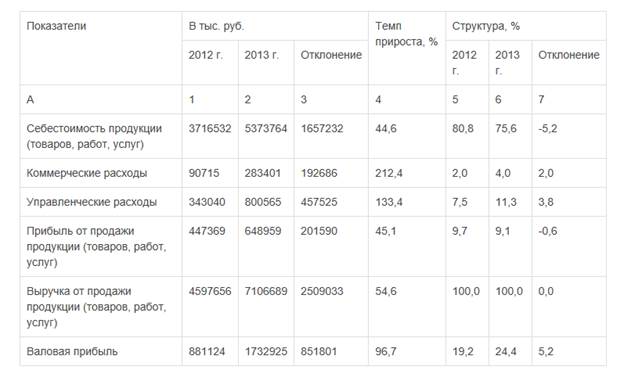

Удельный вес полных затрат в выручке, выраженный в процентах, – это затраты на рубль продаж, выраженные в копейках (90,3 копеек в предыдущем году и 90,9 копеек в отчетном году). Доля прибыли от продаж в выручке, выраженная в процентах, характеризует рентабельность продукции, рассчитанную по прибыли от продаж.

Увеличение затрат на рубль продаж (0,6 копеек) одновременно указывает на снижение прибыли – на 0,6 копеек в расчете на один рубль продаж и рентабельности на 0,6 процентного пункта, что в данном случае объясняется существенным изменением величины коммерческих и управленческих расходов.

В структуре расходов по обычным видам деятельности произошли изменения, обусловленные значительным приростом коммерческих (212,4%) и управленческих (133,4%) расходов. Когда увеличение этих расходов оправдано стратегией развития организации и связано с активным продвижением товаров на рынке, то в перспективе это будет способствовать увеличению прибыли от продаж.

Но главный аспект анализа при изучении этих статей – целесообразность увеличения коммерческих и управленческих расходов, соответствие темпов роста этих расходов темпам роста объема продаж.

Прирост производственной себестоимости продукции (товаров, работ, услуг) составляет 44,6%, что снизило долю производственной себестоимости в объеме продаж с 80,8 % до 75,6 %. В результате повысился коэффициент валовой прибыли (доля валовой прибыли в выручке от продажи) с 19,2 % до 24,4 %.

К производственным факторам, влияющим на прибыль от продаж, относятся физический объем продаж, цены на реализуемую продукцию, уровень переменных и постоянных затрат, структура ассортимента продукции, удельный вес непрофильных низко доходных или убыточных видов деятельности. Анализ этих факторов помогает понять, насколько стабильным является прирост или снижение прибыли от продаж.

Влияние выручки как стоимостного объема продаж на прибыль происходит через изменение цен и физического объема продаж. Достаточно быстрый рост цен и тарифов на продукцию и услуги может обеспечить существенную часть прироста прибыли. Необоснованное повышение цен, стремление компенсировать удорожание затрат ценой снижает качество прибыли, усиливает инфляционный характер ее формирования. Оценка количественного влияния ценового фактора может быть выполнена с помощью индекса цен на выпускаемую продукцию. Приблизительная оценка выполняется с использованием данных об индексах цен, публикуемых Госкомстатом РФ. Допустим, индекс цен на основную продукцию ПАК «Нестле» в 2013 г. составил 1,15, объем продаж в 2012г. – 4051317 тыс. руб., в отчетном году – 6115156 тыс. руб. в фактически действовавших ценах, тогда объем продаж в отчетном году в сопоставимых ценах равен 5317527 тыс. руб. (6115156:1,15).

Далее проанализируем прибыль от продаж по видам деятельности. В таблице 5 проведем анализ прибыли от продаж по видам основной деятельности ПАК «Нестле».