2020-08-05

2020-08-05 625

625ГОУ ВО МО «Государственный гуманитарно-технологический университет» (ГГТУ)

Промышленно-экономический колледж

ПРИЛОЖЕНИЯ К ОТЧЕТУ

О ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

Обучающегося _Тартынской Марины Сергеевны________________________

Ф.И.О.

Курс ____3____ группа _ЭКБУ 17.А________________________________

Специальность _38.02.01 Экономика и бухгалтерский учёт (по отраслям) ___

Место практики _ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЦЕНТР КОНСАЛТИНГА И АУДИТА" СОФИЯ"

Период практики _С 08 июня по 14 июня_______________________________

Руководители практики

от колледжа _Кичаева Елена Алексеевна_______________________________

Ф.И.О.

от организации _Князева Аида Юрьевна________________________________

Ф.И.О.

г. Орехово-Зуево

2020

Министерство образования Московской области

ГОУ ВО МО «Государственный гуманитарно-технологический университет» (ГГТУ)

Промышленно-экономический колледж

ТАБЕЛЬ

Посещаемости производственной практики

ПМ.03 Проведение расчетов с бюджетом и внебюджетными фондами

| Месяц | Июнь | |||||||||||||

| число | 08 | 09 | 10 | 11 | 12 | 13 | 14 | |||||||

| Я | Я | Я | Я | Я | Я | В | ||||||||

| 6 | 6 | 6 | 6 | 6 | 6 | - | ||||||||

| М.П. |

Характеристика

Выдана обучающемуся (йся)

_ Тартынской Марине Сергеевне ____________________________________________________________

(фамилия, имя, отчество)

находившемуся в период с «_08_» ___июня_____ 20 20 г. по «_14_» ___июня______ 20 20 г.

на _ производственной практике _____________________________________________________________

(учебной, производственной, преддипломной)

в _ ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "ЦЕНТР КОНСАЛТИНГА И АУДИТА" СОФИЯ "_______________________________________________________________________

(наименование подразделения и организации)

по специальности _ 38.02.01 Экономика и бухгалтерский учёт (по отраслям) _______________________

___________________________________________________________________________________________

Администрация организации удостоверяет следующие сведения об обучающемся(щейся):

1. Прошел инструктаж по охране труда _ 25.05.2020 ________

(дата)

Выполняемые работы во время прохождения практики, их качество

· Система налогов Российской Федерации;

· Расчеты налога по УСН;

· Расчёты с бюджетом по НДФЛ;

· Расчёты по земельному налогу;

· Расчёты по транспортному налогу;

· Расчёты с внебюджетными фондами.

3.Трудовая дисциплина _ Отличная __________________________________________________________

(отличная, хорошая, плохая)

4. Наличие поощрений, взысканий __ Нет _____________________________________________________

(нет; если есть, то какие)

Оценка за практику

_ Отлично __________________________________________________________________________________

(отлично; хорошо; удовлетворительно; неудовлетворительно)

Руководитель практики от организации _ Князева Аида Юрьевна ____________________________

Подпись (ФИО)

МП

Содержание

Тема 3.1.1 Система налогов Российской Федерации…………………………13

Тема 3.1.2 Расчёты налога по УСН…………………………………………….15

Тема 3.1.4 Расчёты с бюджетом по НДФЛ ……………………………………25

Тема 3.1.7 Расчёты по земельному налогу…………………………………….35

Тема 3.1.8 Расчёты по транспортному налогу………………………………...45

Тема 3.1.9 Расчёты с внебюджетными фондами……………………………...54

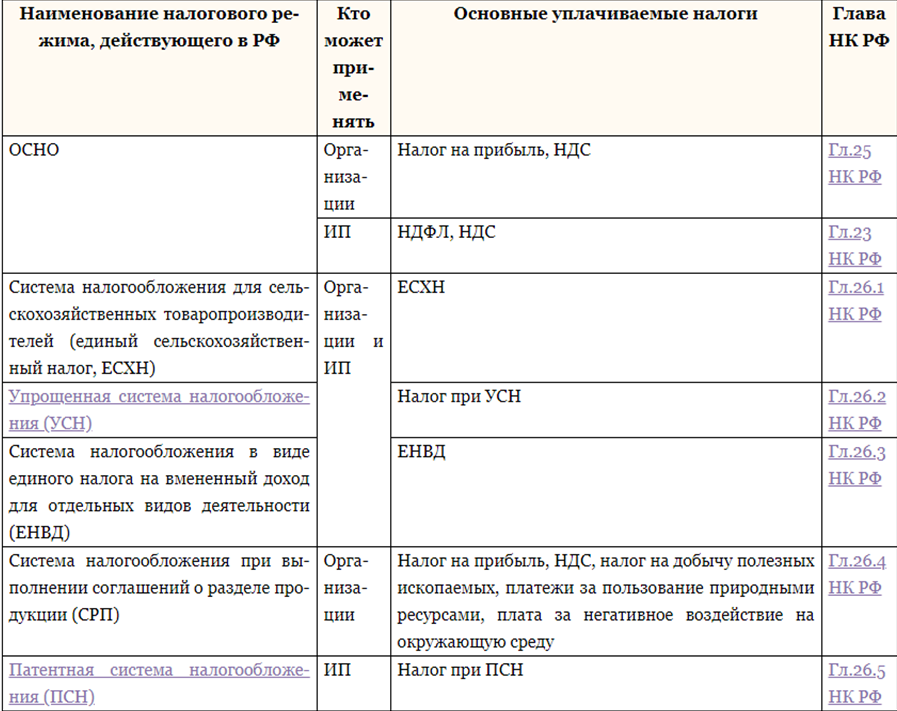

Тема 3.1.1 Система налогов Российской Федерации.

Совокупность налогов и сборов, установленных в отношении налогоплательщика и взимаемых с него в соответствии с требованиями налогового законодательства, именуется системой налогообложения. Иногда она называется также видом налогообложения в РФ или формой налогообложения в России.

Виды налоговых систем в РФ обычно подразделяются на две основные группы:

· общая система налогообложения (ОСН, ОСНО);

· специальные налоговые режимы.

Разделение видов систем налогообложения на общие и специальные ставится в зависимость от наличия или отсутствия обязанности по уплате налога на прибыль.

Однако даже не находясь на спецрежиме, налогоплательщик может не являться и плательщиком налога на прибыль. Речь идет об индивидуальных предпринимателях, которые если и не находятся на спецрежиме, плательщиками налога на прибыль все равно не признаются, а уплачивают НДФЛ. Про них также можно сказать, что вид налогового режима для них – ОСНО.

А какие виды налогообложения существуют, если типы налоговых систем рассмотреть с большей степенью детализации? Виды и порядок налогообложения установлены НК РФ и принятыми в соответствии с ним региональным и местным законодательством.

Виды систем налогообложения в России представим в таблице:

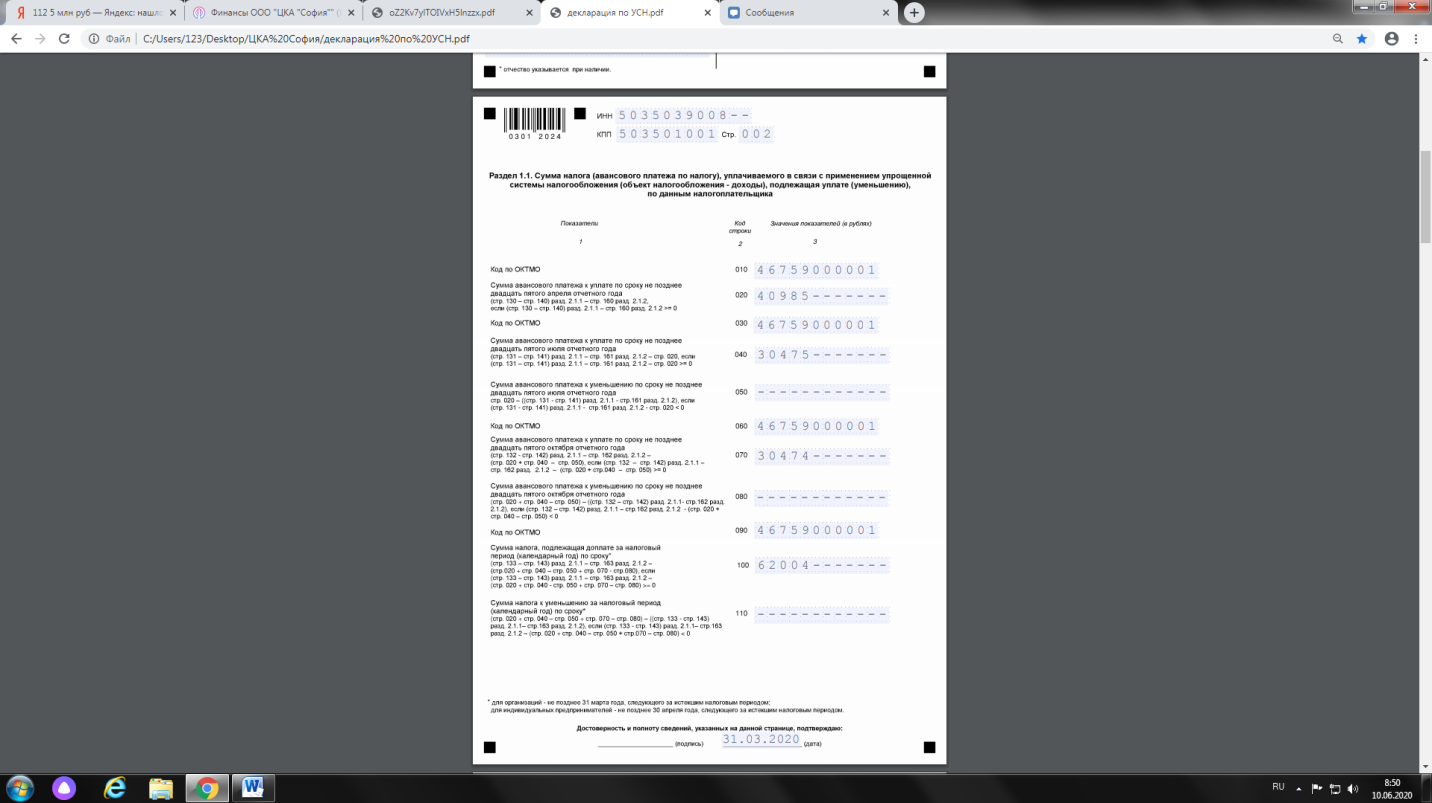

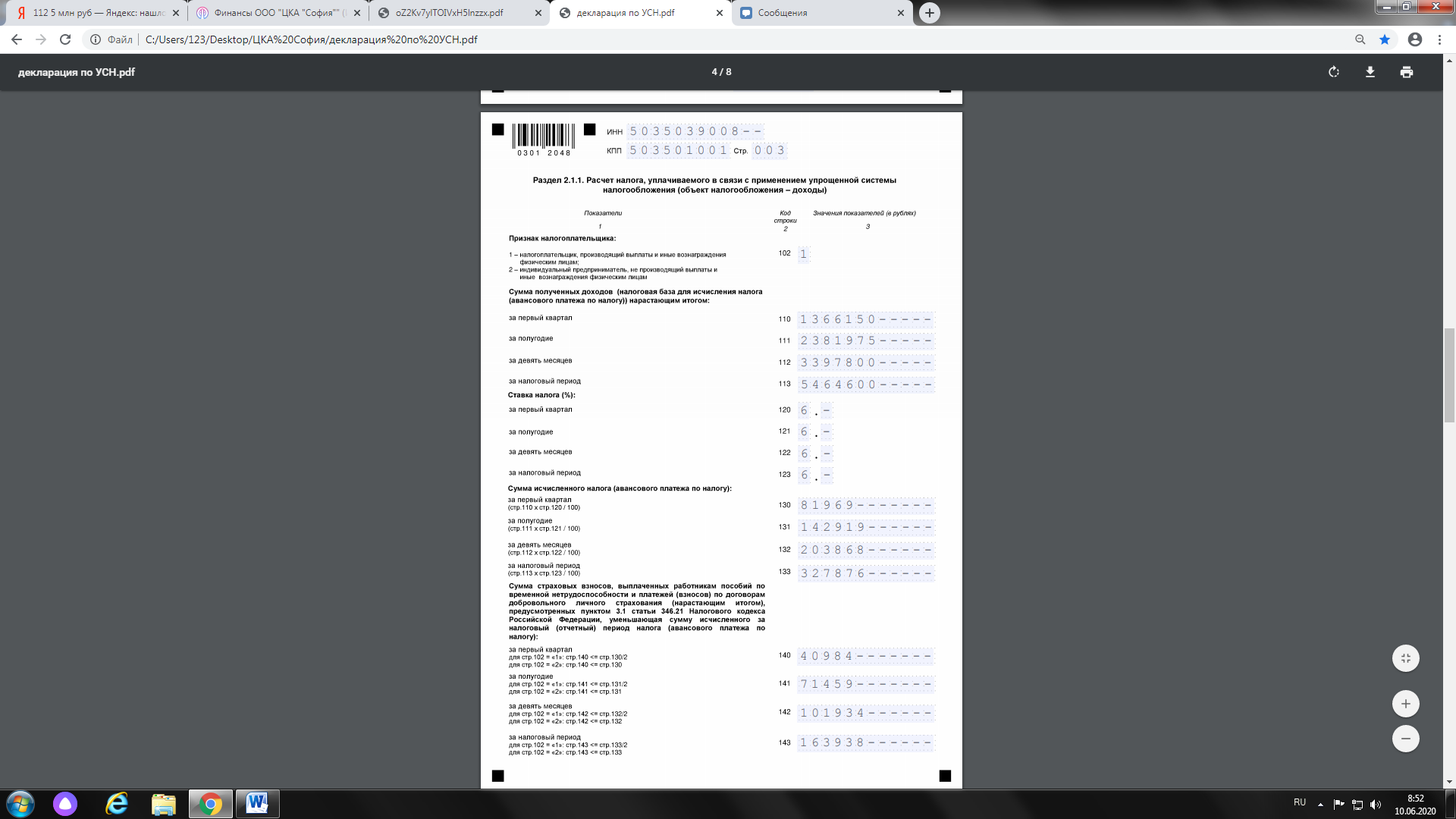

Тема 3.1.2 Расчёты налога по УСН.

Особенностью главы 26.2 НК РФ является различие условий применения упрощенной системы налогообложения для организаций и индивидуальных предпринимателей, осуществляющих виды деятельности, названные в статье 346.25.1 НК РФ. Переход к упрощенной системе налогообложения, равно как и возврат к общему налоговому режиму, осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, регламентируемом главой 26.2 НК РФ. Сущность единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения организациями и индивидуальными предпринимателями, заключается в том, что он заменяет уплату целого ряда налогов, устанавливаемых общим налоговым режимом. Организации, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 НК РФ), 4

· налога на добавленную стоимость (за исключением случаев ввоза товаров на таможенную территорию Российской федерации и аренды государственного имущества, когда у организации возникает обязанность уплаты НДС на основании главы 21 НК РФ в качестве налогового агента),

· налога на имущество организаций.

Индивидуальные предприниматели, применяющие данный налоговый режим, освобождаются от обязанности по уплате:

· налога на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности, за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2, 4 и 5 статьи 224 НК РФ),

· налога на добавленную стоимость (за исключением случаев, когда индивидуальный предприниматель в соответствии с нормами главы 21НК РФ выступает налоговым агентом),

· налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности),

· единого социального налога в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых предпринимателем в пользу физических лиц.

Налогоплательщики, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов - они обязаны уплачивать в бюджет налог на доходы физических лиц(например, с доходов наемных работников - 13% либо 30%), о чему поминалось выше, налог на добавленную стоимость (например, с арендной платы при аренде федерального или муниципального имущества) и т.д. Объектом налогообложения единым налогом признаются согласно статье 346.14 НК РФ:

а) доходы;

б) доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением участников договора простого товарищества или доверительного управления имуществом, для которых с 1января 2006 года был установлен единственно возможный объект налогообложения - доходы, уменьшенные на величину расходов. При этом, выбрав тот или иной объект налогообложения, налогоплательщик не сможет его поменять в течение трех лет с начала применения упрощенной системы налогообложения. Статьей 346.20 НК РФ устанавливаются следующие налоговые ставки по единому налогу: 6 %, если объектом налогообложения являются доходы;

15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов. Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Сроки уплаты и сроки сдачи налоговой декларации по единому налогу для организаций и индивидуальных предпринимателей различные. Так, организации должны представить налоговые декларации по итогам налогового периода (календарного года) не позднее 31 марта года, следующего за истекшим. Такой же срок установлен и для уплаты единого налога. Индивидуальные предприниматели представляют налоговую декларацию по единому налогу и уплачивают его в бюджет не позднее 30 апреля года, следующего за истекшим налоговым периодом (календарным годом). На протяжении налогового периода все налогоплательщики исчисляют сумму авансовых платежей по единому налогу за первый квартал, за полугодие, за девять месяцев, исходя из ставки налога и выбранной налоговой базы. Расчет производится нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм квартальных авансовых платежей по налогу. По результатам произведенных расчетов налогоплательщики производят уплату авансовых платежей в срок не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (25 апреля, 25 июля, 25 октября).

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 59 | 25.04.2019 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Сорок тысяч девятьсот восемьдесят пять рублей 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 40985-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 05 01011 01 1000 110 | 46759000001 | ТП | КВ. 01.2019 | 0 | 0 | 0 | |||||||

| Авансовый платёж за 1 квартал 2019 года, перечисляемый в связи с применением упрощённой системы налогообложения (доходы) | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 67 | 25.07.2019 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Тридцать тысяч четыреста семьдесят пять рублей 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 30475-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 05 01011 01 1000 110 | 46759000001 | ТП | КВ. 02.2019 | 0 | 0 | 0 | |||||||

| Авансовый платёж за 2 квартал 2019 года, перечисляемый в связи с применением упрощённой системы налогообложения (доходы) | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 76 | 25.10.2019 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Тридцать тысяч четыреста семьдесят четыре рубля 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 30474-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 05 01011 01 1000 110 | 46759000001 | ТП | КВ. 03.2019 | 0 | 0 | 0 | |||||||

| Авансовый платёж за 3 квартал 2019 года, перечисляемый в связи с применением упрощённой системы налогообложения (доходы) | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ №100 | 31.03.2020 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Шестьдесят две тысячи четыре рубля 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 62004-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 05 01011 01 1000 110 | 46759000001 | ТП | КВ. 04.2019 | 0 | 0 | 0 | |||||||

| Авансовый платёж за 4 квартал 2019 года, перечисляемый в связи с применением упрощённой системы налогообложения (доходы) | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

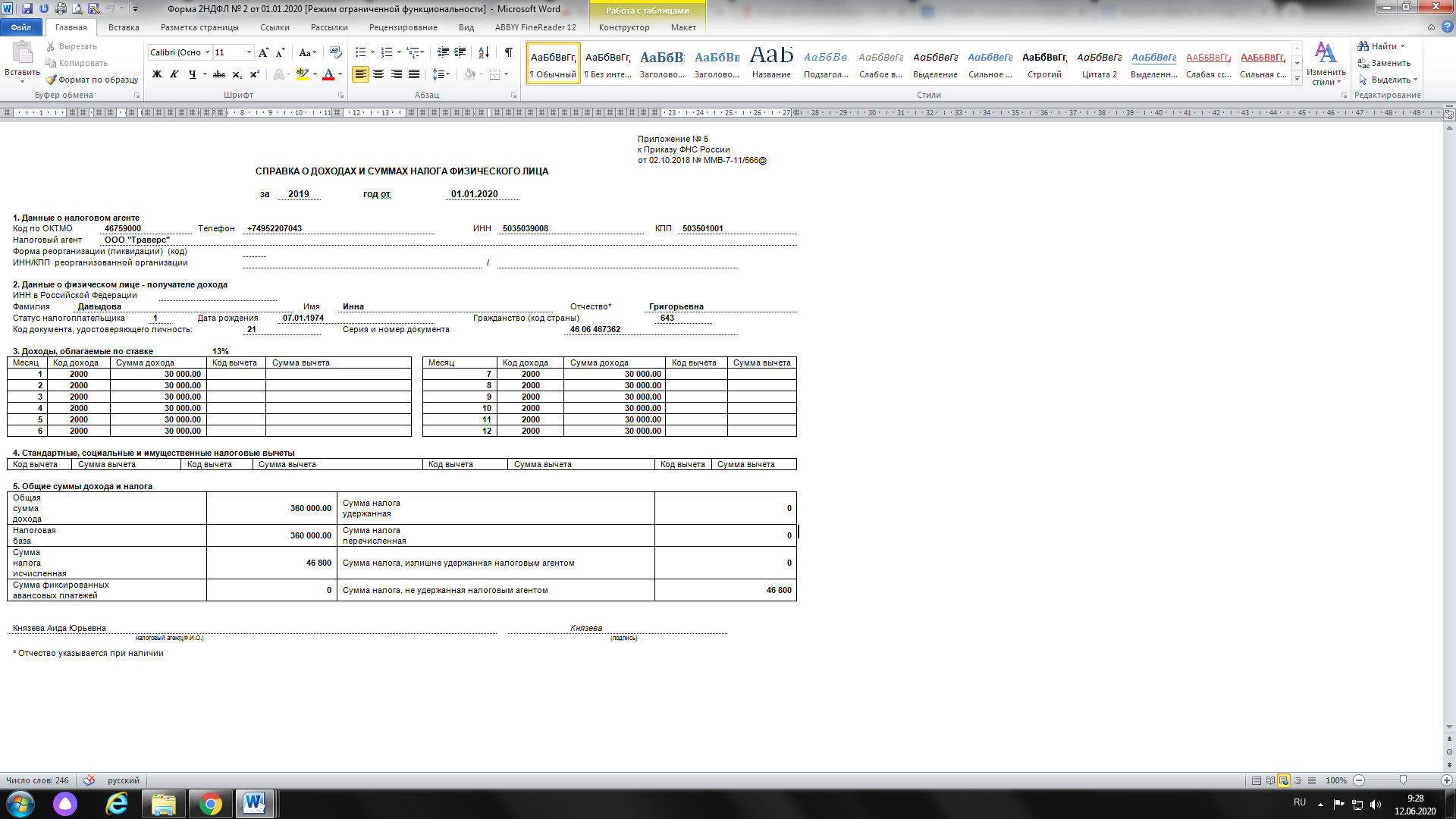

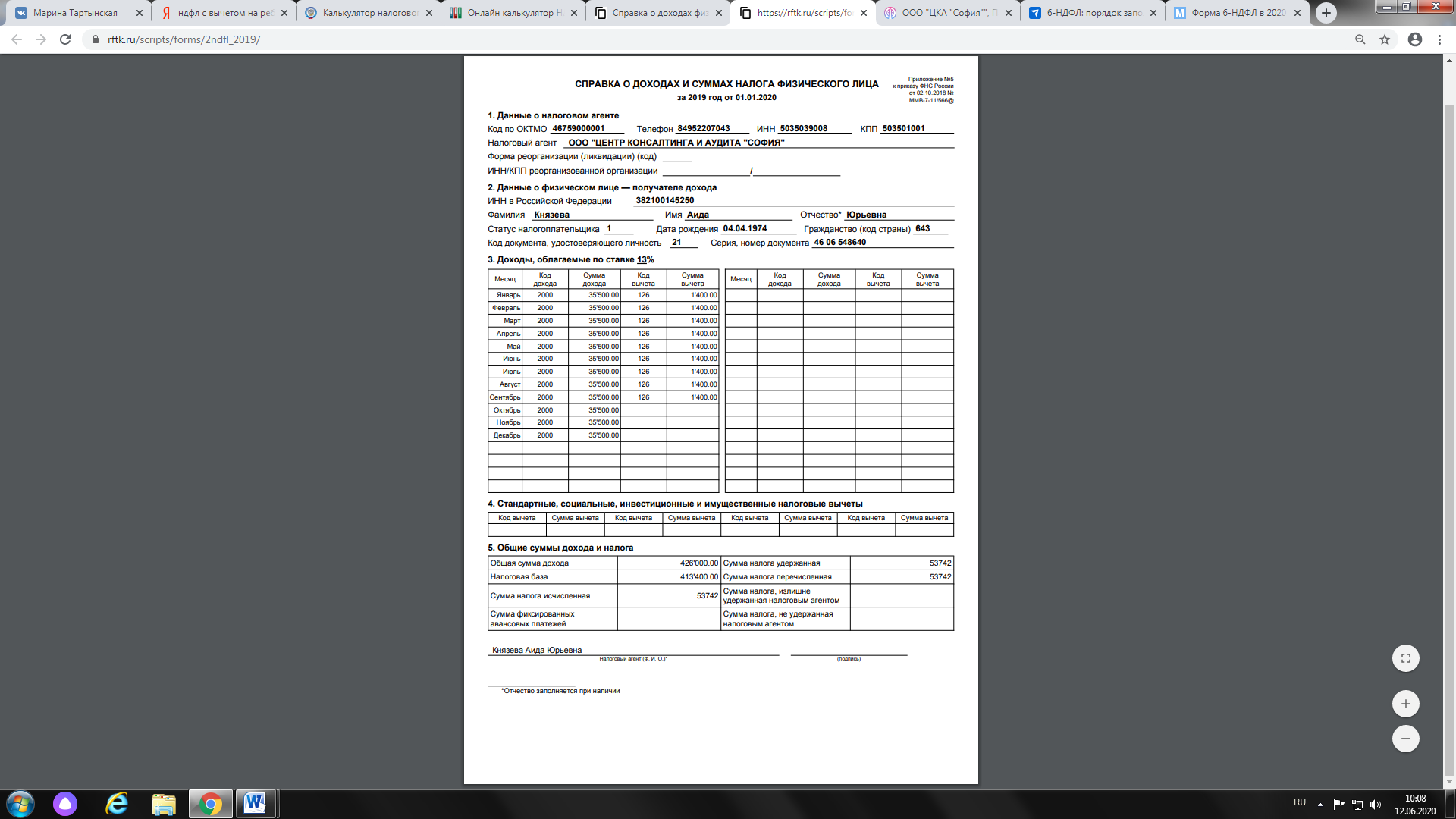

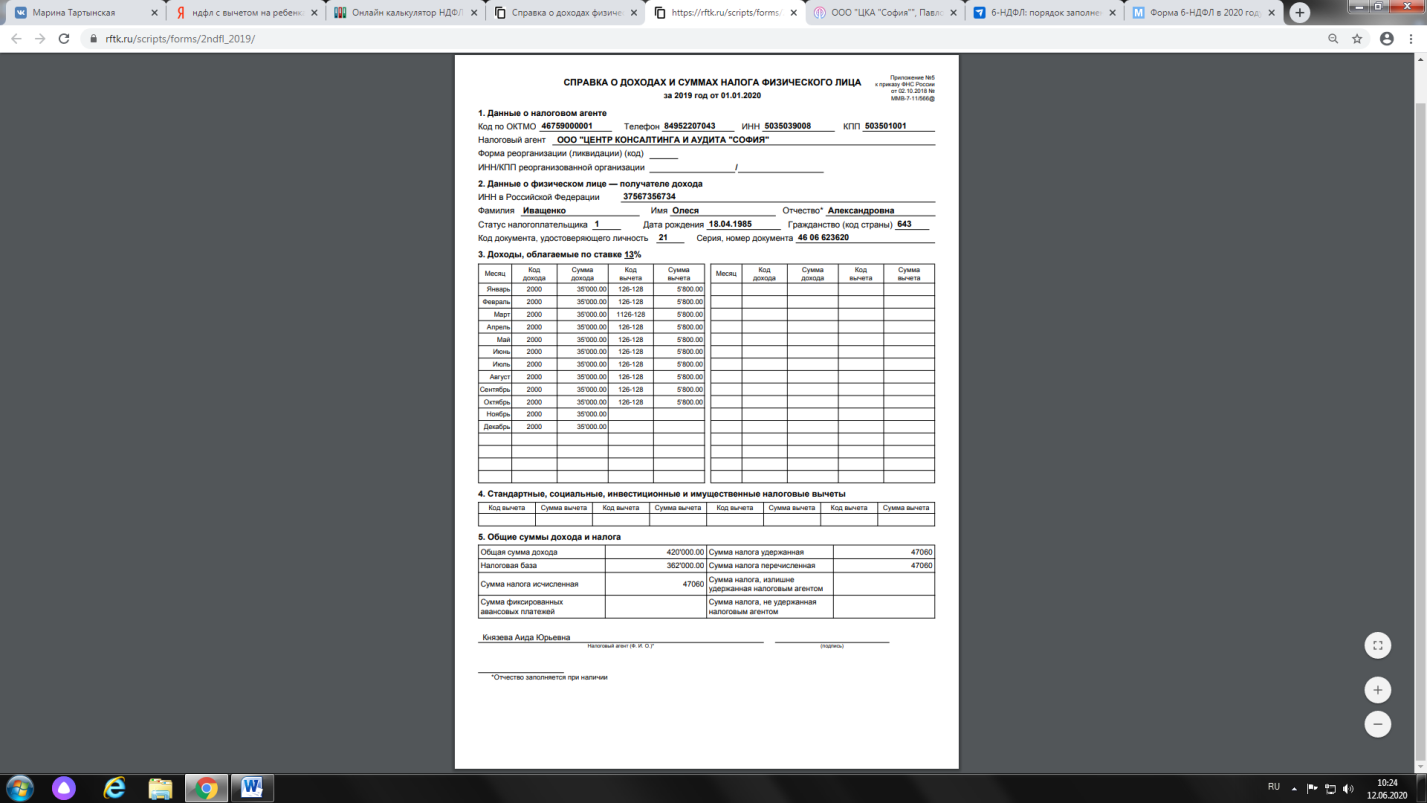

Тема 3.1.4 Расчёты с бюджетом по НДФЛ.

В соответствии с налоговым законодательством из начисленной заработной платы своих работников работодатель должен удержать налог на дохода физических лиц (НДФЛ) и перечислить его в бюджет государства.

НДФЛ-это налог не с организации, а с ее работников. С некоторых своих доходов наши граждане платят этот налог самостоятельно. Но если гражданин получает доходы от организации, то государство перекладывает обязанность по исчислению и уплате налога на организацию, которая признается налоговым агентом.

Налоговый агент-это организация или физическое лицо, на которые государство возлагает обязанности начислять и удерживать налоги с других организаций и физических лиц и перечислять их в пользу государства.

Общую сумму налога на физических лиц, удержанную с налогоплательщиков - собственных работников, налоговый агент-работодатель, должен перечислить в бюджет государства одновременно с выплатой заработной платы работникам.

Налоговым законодательством работник организации рассматривается как налогоплательщик. Сумма НДФЛ получается в результате умножения ставки налога на налоговую базу. Ставка налога составляет 13 %.

Налоговой базой НДФЛ является общая сумма начисленного дохода работника с начала года. В нее входит заработная плата с учетом всех доплат и премий, включая отпускные и начисления по листкам нетрудоспособности.

В терминологии налогового законодательства период времени, принимаемый во внимание при определении налоговой базы по конкретному налогу, называется налоговым периодом. При исчислении налога на доходы физических лиц налоговым периодом является календарный год.

База налога уменьшается на налоговые вычеты. НДФЛ рассчитывается ежемесячно по каждому работнику организации. Обычно этим расчетом занимается бухгалтерия.

По завершении месяца бухгалтер делает следующее. По каждому работнику организации он определяет общую сумму его доходов, начисленных в организации с начала года, а затем эту сумму уменьшает на налоговые вычеты. Скорректированную таким образом налоговую базу бухгалтер умножает на ставку налога, в итоге получается сумма НДФЛ работника, которая должна быть начислена с начала года. Из этой суммы он вычитает суммы налога, которые уже были исчислены в этом году при начислении заработной платы в предыдущие месяцы, а результат округляет до целых рублей. Таким образом, получится окончательная сумма НДФЛ конкретного работника, которая должна быть перечислена в бюджет государства одновременно с выплатой ему заработной платы.

Налоговое законодательство предусматривает следующие виды налоговых вычетов:

- стандартные;

- социальные;

- имущественные;

На предприятии предоставляются следующие стандартные налоговые вычеты: 1) налоговый вычет распространяется на родителя, супруга (супругу) родителя, усыновителя, на обеспечении которых находится ребенок, в следующих размерах:

- 1 400 рублей - на первого ребенка;

- 1 400 рублей - на второго ребенка;

- 3 000 рублей - на третьего и каждого последующего ребенка;

Налоговый вычет действует до месяца, в котором доход налогоплательщика (за исключением доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации), исчисленный нарастающим итогом с начала налогового периода (в отношении которого предусмотрена налоговая ставка, установленная п.1статьи 224 НКРФ) налоговым агентом, предоставляющим данный стандартный налоговый вычет, превысил 350 000 рублей.

По общему правилу, налоговая декларация представляется в налоговую инспекцию по месту жительства не позднее 30 апреля года, следующего за отчетным годом.

При прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению в соответствии со статьей 228 Налогового Кодекса РФ, и выезде его за пределы РФ налоговая декларация предоставляется не позднее, чем за 1 месяц до выезда его за пределы РФ.

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 90 | 05.01.2020 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Сорок три тысячи восемьсот двадцать шесть рублей 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 43826-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 01 02010 01 1000 110 | 46759000001 | ТП | МС 01.2020 | 0 | 0 | 0 | |||||||

| Налог на доходы физических лиц за январь 2020 г. | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

| 0401060 | ||||

| Поступ. в банк плат. | Списано со сч. плат. |

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 94 | 05.02.2020 | Электронно | 01 | ||

| Дата | Вид платежа |

| Сумма прописью | Сорок три тысячи восемьсот двадцать шесть рублей 00 копеек | ||||||||||||

| ИНН 5035039008 | КПП 503501001 | Сумма | 43826-00 | ||||||||||

| ООО «ЦЕНТР КОНСАЛТИНГА И АУДИТА «СОФИЯ» | |||||||||||||

| Сч. № | 40702810607020000349 | ||||||||||||

| Плательщик | |||||||||||||

| ПАО «Сбербанк России» г. Павловский-Посад | БИК | 044525225 | |||||||||||

| Сч. № | 30101810400000000766 | ||||||||||||

| Банк плательщика | |||||||||||||

| ГУ Банка России по ЦФО | БИК | 044525000 | |||||||||||

| Сч. № |

| ||||||||||||

| Банк получателя | |||||||||||||

| ИНН 7725057310 | КПП 772501001 | Сч. № | 40101810845250010102 | ||||||||||

| УФК ПО МОСКОВСКОЙ ОБЛАСТИ

| |||||||||||||

| Вид оп. | 01 | Срок плат. |

| ||||||||||

| Наз. пл. | Очер. плат. | 5 | |||||||||||

| Получатель | Код | Рез. поле |

| ||||||||||

| 182 1 01 02010 01 1000 110 | 46759000001 | ТП | МС 02.2020 | 0 | 0 | 0 | |||||||

| Налог на доходы физических лиц за февраль 2020г. | |||||||||||||

| Назначение платежа | |||||||||||||

Подписи Отметки банка

| Князева |

| |

| М.П. | Фокина |

Тема 3.1.7 Расчёты по земельному налогу.

Земельный налог является местным налогом, который устанавливается налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований. Устанавливая налог, представительные органы муниципальных образований определяют налоговые ставки в пределах, установленных гл.31 НК, порядок и сроки уплаты налога. При установлении налога могут также устанавливаться налоговые льготы, основания и порядок их применения. Более подробно можно ознакомиться в гл. 31 налогового Кодекса.