2020-08-05

2020-08-05 129

129Компания вправе сама решать, сколько платить сотрудникам за день командировки (ст. 168 ТК РФ).

Размеры суточных при командировках необходимо закрепить во внутренних документах организации, например в положении о командировках.

Бухгалтеры знают про 700 и 2 500 руб. — если размер суточных не превышает эти суммы, то с этих сумм не придется платить НДФЛ. Поэтому некоторые компании для удобства вводят эти размеры суточных. Но это вовсе не означает, что организация может установить размер суточных сотрудникам 700 и 2 500 руб. и ни рублем больше или меньше.

Можно, например, закрепить суточные 4 000 руб. за каждый день командировки по России, но тогда с 3 300 руб. придется удержать НДФЛ (4 000 руб. – 700 руб. = 3 300 руб.).

По общему правилу суточные, выплачиваемые сотруднику, не облагаются НДФЛ, если их размер не превышает:

700 руб. — за каждый день командировки на территории России;

2 500 руб. — за каждый день при поездках за границу.

Вывод: как такового лимита суточных для коммерческих организаций нет. Есть только суммы, которые не облагаются НДФЛ (700 и 2 500 руб.). Так сколько платить суточных? Решайте самостоятельно (решение закрепите во внутренних документах организации).

Задание 2.

Продолжить предложения:

1. Наличные деньги банк принимает на расчетный счет предприятия по (Наличные деньги банк принимает на расчетный счет предприятия по объявлению на взнос наличными - письменному приказу владельца счета. Объявление заполняют в одном экземпляре, в нем обязательно указывают источник вносимых денег (выручка за услуги, депонированная заработная плата и др.). На принятые суммы банк выдает кассиру квитанцию, которая служит основанием для составления в бухгалтерии расходного кассового ордера и списания денежных средств в кассе.)

2. Аккредитив представляет собой (Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву))

3. Номинальная стоимость ценных бумаг — сумма (Номинальная стоимость – цена, определяемая эмитентом при выпуске акции, облигации, векселя либо банкноты или монеты. Как правило, указывается непосредственно на бланке ценной бумаги или денежном знаке.)

4. Акцепт — это (Акце́пт (лат. acceptus — принятый) — ответ лица, которому адресована оферта, о её принятии. Акцепт — согласие на оплату. По российскому законодательству акцепт должен быть полным и безоговорочным (принятие предложения на иных условиях признаётся новой офертой).

Установлены также две законодательные презумпции:

1) не является акцептом молчание в ответ на направление оферты, если иное не вытекает из закона или прежних деловых отношений сторон.

2) считается акцептом совершение адресатом оферты в установленный для акцепта срок действий по выполнению указанных в ней условий договора (отгрузка товаров, предоставление услуг, выполнение работ, уплата соответствующей суммы и т. п.), если иное не предусмотрено законом, иными правовыми актами или не указано в оферте.

Если извещение об отзыве акцепта поступило лицу, направившему оферту, ранее акцепта или одновременно с ним, акцепт считается не полученным.)

5. Полная себестоимость реализованной продукции представляет собой (Полная себестоимость реализованной продукции включает не только затраты, непосредственно связанные с производством, но и коммерческие расходы (расходы на продажу). (Производственная себестоимость + Коммерческие расходы = Полная себестоимость реализованной продукции)

Полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Полная себестоимость – это сумма расходов, связанных с производством продукции, и коммерческих расходов. Коммерческие расходы – это, например, затраты на упаковку, хранение, транспортировку и рекламу.

Полная себестоимость проданной продукции (продаж) определяется добавлением к ее производственной себестоимости всей суммы коммерческих и управленческих расходов за отчетный месяц. Удельная полная себестоимость – это результат деления полной себестоимости на количество проданной продукции.

При учете по полной себестоимости в нее включаются все издержки предприятия, связанные с производством и реализацией продукции, независимо от их деления на постоянные и переменные, прямые и косвенные.

Прямые затраты, которые сразу могут быть отнесены на соответствующий объект учета:

1) прямые материальные затраты,

2) прямые затраты на оплату труда.

Прямые материальные затраты включают в себя фактическую себестоимость основных материалов, израсходованных на производство.

При исчислении полной себестоимости продукции в нее включаются косвенные расходы, к которым в данном случае относят общепроизводственные и общехозяйственные расходы.

В течение отчетного периода такие расходы накапливаются на отдельных счетах, а в конце отчетного периода включаются в себестоимость конкретного вида продукции пропорционально определенной базе распределения. Базой распределения могут быть: заработная плата основных производственных рабочих, сумма прямых затрат, сумма прямых затрат без стоимости семян, кормов, площадь помещения и т.д.

В общем виде структуру полной себестоимости можно представить в виде равенств:

1) ПОЛНАЯ СЕБЕСТОИМОСТЬ = ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ + РАСХОДЫ НА ПРОДАЖУ;

2) ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ = ОСНОВНЫЕ ЗАТРАТЫ + НАКЛАДНЫЕ ЗАТРАТЫ

В условиях системы учета полной себестоимости расходы связанные непосредственно с производством продукции, выполнением работ, оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства и потери от брака отражаются на счете 20 "Основное производство". Прямые затраты списываются в Дт сч. 20 с Кт счетов 10 "Материалы", 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 60 "Расчеты с поставщиками и подрядчиками" и др.

Расходы вспомогательных производств относятся в Дт сч. 20 с Кредита сч. 23 "Вспомогательное производства".

Косвенные расходы переносятся в дебет сч. 20 со счетов 25 "Общепроизводственные расходы" и 26 "Общехозяйственные расходы", а потери от брака со счета 28 "Брак в производстве".

Сумма фактической производственной себестоимости продукции, работ, услуг переносятся с кредита сч. 20, в дебет счетов 43 "Готовая продукция" или 90 "Продажи".

На основании полной себестоимости руководитель может сделать соответствующие выводы о прибыльности и убыточности продукции, о целесообразности ее производства в будущем.

Достоинства полной себестоимости:

- соответствие действующим в России нормативным актам по финансовому учету и налогообложению;

- корректная оценка стоимости запасов незавершенной и готовой продукции.

Недостатки:

- включение в себестоимость продукции затрат, не связанных непосредственно с ее производством (в результате происходит искажение рентабельности отдельных видов продукции);

- утрата объектами калькуляции индивидуальности из-за использования общих баз распределения при списании косвенных расходов;

- невозможность проведения анализа, контроля и планирования затрат вследствие невнимания к характеру поведения затрат в зависимости от объема производства;

- в плановой калькуляции себестоимости заранее предусматривается плановая прибыль, на самом же деле необходимо устранить риск убытков.)

Задание 3

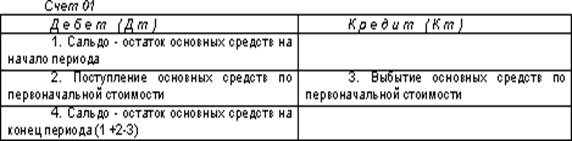

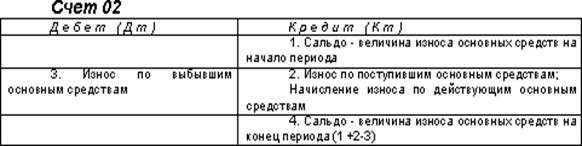

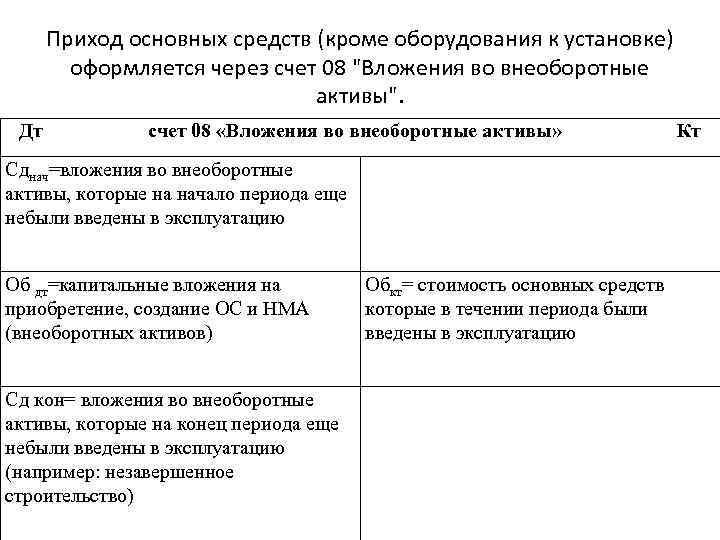

Дать характеристику счетов: 01, 02, 08.

Счёт 01 – Активный, основной, материальный счёт (Внеоборотные активы)

Счёт 02 – Пассивный, регулирующий, контрарный счёт (Внеоборотные активы)

Счёт 08 – Активный, калькуляционный счёт (Для учёта затрат и определения фактической себестоимости продукции, работ, услуг) (Внеоборотные активы)

Задание 4.

Составить корреспонденцию по следующим операциям:

1. Чек № 200501, приходный кассовый ордер №1 Получено в кассу с расчетного счета:

1) Для выдачи заработной платы 25000

2) На хозяйственные нужды 600

2. Выписка с расчетного счета:

1) перечислено в Фонд социального страхования 1000

2) поступило от ООО «Фрезер» за продукцию 61000

3) поступило фирме «ААА» за интернет услуги 5000

4) перечислено в Пенсионный фонд 7000

5) перечислено в Фонд обязательного медицинского страхования 900

3. Расходный кассовый ордер №1 Выдана из кассы по платежным ведомостям заработная плата 23000

4. Расходный кассовый ордер №2 Выдано под отчет Соловьеву С.В. 2500

5. Расходный кассовый ордер №3 Выдано под отчет Петрову П.С. 300

6. Авансовый отчет №1 Израсходовано Соловьевым С.В. На приобретение Горюче-смазочных материалов 2300

7. Приходный кассовый ордер №2 Сдан Соловьевым С.В. остаток подотчетных сумм 200

1.

1) Дт 50 Кт 51 – 25.000

2) Дт 50 Кт 51 – 600

2.

1) Дт 69 Кт 51 – 1.000

2) Дт 60 Кт 51 – 61.000

3) Дт 60 Кт 51 – 5.000

4) Дт 69 Кт 51 – 7.000

5) Дт 69 Кт 51 – 900

3. Дт 70 Кт 50 – 23.000

4. Дт 71 Кт 50 – 2.500

5. Дт 71 Кт 50 – 300

6. Дт 71 Кт 50 – 2.300

7. Дт 50 Кт 71 – 200