2020-08-05

2020-08-05 649

649Бухгалтерский баланс представляет собой информативную форму для анализа и оценки финансового состояния организации. С помощью горизонтального, вертикального и трендового анализа показателей аналитического баланса можно определить их абсолютные приращения и темпы роста, а также структуру актива и пассива (табл. 2).

Таблица 2 - Анализ баланса ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., тыс. руб

| Наименование статей баланса | 2016 г. | Уд.вес, % | 2017 г. | Удел.вес, % | 2018 г. | Уд.вес, % | Отклонение (+, -) | |

| 2017/ 2016 | 2018/ 2017 | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Долгосрочные активы | 2414 | 70,17 | 1946 | 55,97 | 1505 | 46,64 | -468 | -441 |

| Товарно-материальные запасы | 24 | 0,7 | 17 | 0,49 | 14 | 0,43 | -7 | -3 |

| Дебиторская задолженность | 930 | 27,03 | 1250 | 35,95 | 1571 | 48,68 | 320 | 321 |

| Финансовые вложения | 25 | 0,73 | 203 | 5,84 | 65 | 2,01 | 178 | -138 |

| Денежные средства и краткосрочные финансовые вложения | 30 | 0,87 | 14 | 0,4 | 18 | 0,56 | -16 | 4 |

| Прочие активы | 17 | 0,5 | 47 | 1,35 | 54 | 1,68 | 30 | 7 |

| Итого актив | 3440 | 100 | 3477 | 100 | 3227 | 100 | 37 | -250 |

| Собственный капитал | 2175 | 63,23 | 2401 | 69,05 | 2511 | 77,81 | 226 | 110 |

| Долгосрочные обязательства | 1006 | 29,24 | 839 | 24,13 | 505 | 15,65 | -167 | -334 |

| Текущие обязательства | 259 | 7,53 | 237 | 6,82 | 211 | 6,54 | -22 | -26 |

| Итого пассив | 3440 | 100 | 3477 | 100 | 3227 | 100 | 37 | -250 |

По данным таблицы 2 видно, что имущество предприятия уменьшилось в 2018 г. по сравнению с 2017 г. на 250 тыс. руб. или на 7,19%. Это произошло преимущественно за счет уменьшения долгосрочных активов на 441 тыс. руб. или на 22,66%. На это в большей степени повлияло снижение стоимости основных средств предприятия за счет амортизации. Данная ситуация носит отрицательный характер и свидетельствует о сокращении организацией хозяйственного оборота, что может повлечь его неплатежеспособность (падает спрос на продукцию).

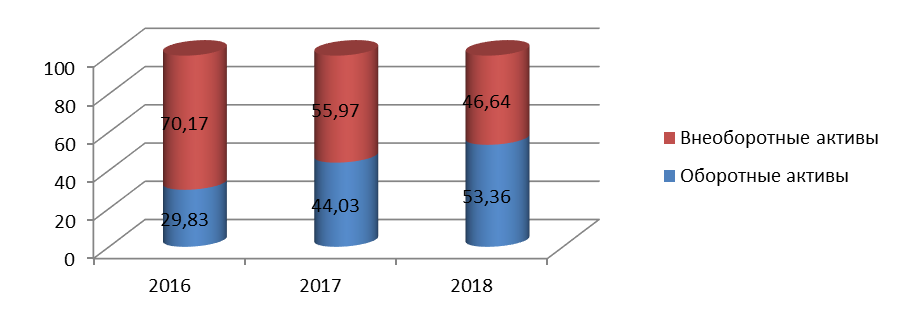

Представим на рисунке 1 структуру совокупных активов исследуемой организации.

Из рисунка 1 видно, что в структуре совокупных активов предприятия наибольший вес в 2016 г. занимают внеоборотные активы 70,17%, в 2017 г. внеоборотные активы (55,97%) находятся почти на одном уровне с оборотными активами (44,03%). Но в 2018 г. в структуре совокупных активов предприятия наибольшей вес занимают оборотные активы – 53,36%.

Рис. 1 – Структура совокупных активов ООО «КОМПАНИЯ ВЕРЕСК» за 2016-2018 гг., %

Превышение удельного веса оборотных активов над внеоборотными активами свидетельствует об организации наиболее мобильной структуры активов, оказывающее воздействие на ускорение оборачиваемости всего капитала, но и в то же время и о замедлении их оборачиваемости.

В течение всего анализируемого периода происходит снижение иммобилизованных активов с 2414 тыс. руб. до 1505 тыс. руб. Видимо, организация в течение анализируемого периода реализовала часть основных средств, стремясь к высвобождению свободных денежных средств, для повышения ликвидности фирмы и развитии новых направлений деятельности.

В 2018 г. по сравнению с 2016 г. наблюдается значительное увеличение мобильных активов. Они возросли на 696 тыс. руб. или на 12,73% и в 2018 г. составили 1722 тыс. руб. Доля мобильных активов в 2018 г. по сравнению с 2017 г. увеличилась на 9,33% в составе которых увеличилась доля дебиторской задолженности на 12,73%, денежных средств на 0,16% и прочих внеоборотных активов на 0,33%. Это может свидетельствовать о следующих факторах: наращивании производственного потенциала организации, стремлении защитить денежные активы от инфляции или о неэффективной хозяйственной стратегии.

Состояние расчетов с клиентами ухудшилось, так как общая сумма неоплаченных счетов клиентами возросла. С одной стороны, это говорит об уменьшении ликвидности баланса, ухудшении финансового состояния организации, а с другой – как расширение доли рынка и поиск новых потребителей.

Удельный вес финансовых вложений в структуре совокупных активов в 2018 г. составил 2,01%, что в два раза меньше чем в предыдущем периоде. Видимо организация в 2018 г. не располагала столь значительной суммой свободных денежных средств как в 2017 г. для вложения их в ценные бумаги с целью получения доходов.

Хотелось бы отметить, что денежные средства в структуре оборотных средств фактически ничего не значат, их удельный вес мал (0,56%). ООО «КОМПАНИЯ ВЕРЕСК» необходимо иметь больше ликвидных денежных средств в данной статье баланса, чтобы быть более финансово устойчивой на рынке.

Говоря о структуре пассива баланса, необходимо отметить, что на протяжении всего анализируемого периода главным источником формирования имущества ООО «КОМПАНИЯ ВЕРЕСК» является собственный капитал. На конец 2018 г. в структуре пассивов доля собственного капитала увеличилась и составила 77,81%. Это свидетельствует о повышении независимости ООО «КОМПАНИЯ ВЕРЕСК». Все же необходимо иметь виду, что финансирование деятельности компании только с помощью собственных средств не все время выгодно для него, особенно в случае, когда производство несет сезонный характер. В случае, когда цены на финансовые ресурсы невысокие и организация может обеспечить наиболее большой уровень отдачи на вкладываемый капитал, чем оплачивает кредитные ресурсы, то, притягивая заемные средства, оно сможет увеличить рентабельность собственного капитала.

Долгосрочные кредиты и займы в течение анализируемого периода уменьшаются, в 2017 г. с 1006 тыс. руб. до 839 тыс. руб. по сравнению с 2016 г., с 839 тыс. руб. до 505 тыс. руб. в 2018 г. Их удельный вес в общем объеме заемных средств составил к концу отчетного периода 15,65%.В 2017 г. краткосрочные кредиты были погашены. Предприятие предпочло в 2017 г. воспользоваться долгосрочными заемными средствами. Наблюдается сокращение кредиторской задолженности. Она уменьшилась в 2018 г. на 26 тыс. руб. по сравнению с 2017 г. или на 10,97% и составила 211 тыс. руб. Кредиторская задолженность занимает наименьший удельный вес среди прочих заемных источников финансирования – 6,54% на конец 2018 г. Снижение доли кредиторской задолженности свидетельствует о повышении уровня платежеспособности предприятия.

Таким образом, можно сделать вывод о том, что фирма не прибегала в 2017-2018гг. к краткосрочным кредитам и займам, что отражает позитивную тенденцию в деятельности организации. Кредиторская задолженность в отчетном периоде значительно уменьшилась, что свидетельствует о повышении уровня платежеспособности организации.

ООО «КОМПАНИЯ ВЕРЕСК» необходимо придерживаться того же направления в будущем относительно уменьшения обязательств и оптимизации структуры баланса. Таким образом, можно сделать вывод, что собственный капитал (2511 тыс. руб.) превышает заемный капитал (Долгосрочные обязательства + Текущие обязательства = 505 + 211 = 716 тыс. руб.). Дебиторская задолженность увеличилась, а кредиторская задолженность уменьшилась. В балансе отсутствует статья «Нераспределенная прибыль».

Стабильность доли собственного капитала показывает положительную тенденцию в изменении финансовой устойчивости ООО «КОМПАНИЯ ВЕРЕСК». Даная структура источников организации имущества для организации – это признак высокой финансовой устойчивости предприятия. Тем не менее, необходимо отметить, что ООО «КОМПАНИЯ ВЕРЕСК» недостаточно пользуется возможностью привлечения заемных средств, так как, приобретя под наименьший процент заемные средства, чем экономическая рентабельность организации.