2020-08-05

2020-08-05 339

339Основным фактором платёжеспособности компании является её способность своевременно и в полном объёме выполнять свои обязательства (долго- и краткосрочные). Платежеспособность предприятия рассчитывается на основании анализа ликвидности активов. Ликвидность активов (внеоборотных и оборотных) предприятия определяется с использованием абсолютных и относительных показателей.

В первом случае составляется таблица анализа баланса общей величины активов, которая специальным образом собирает сгруппированную информацию о балансе компании.

Оценка ликвидности бухгалтерского баланса состоит из сравнения активов по уровню ликвидности с обязательствами после их погашения в порядке возрастания.

В показатель наиболее ликвидных активов включаются денежные средства и денежные эквиваленты, финансовые вложения краткосрочного характера; в показатель быстро реализуемых активов – дебиторская задолженность со сроком погашения до 12 месяцев, а также иные оборотные активы краткосрочного типа; к показателю медленно реализуемых активов относят оборотные средства в виде запасов вместе с НДС, к трудно реализуемым активам – внеоборотные активы (основной капитал).

К наиболее ликвидным активам ООО «Северстройлидер» относятся денежные средства и их эквиваленты:

- в 2017 году – 507 тыс. руб.;

- в 2018 году -520 тыс. руб.;

- в 2019 году – 559 тыс. руб.

К быстро реализуемым активам ООО «Северстройлидер» относится дебиторская задолженность с прочими оборотными активами:

- в 2017 году – 8651тыс. руб.;

-в 2018 году – 4719 тыс. руб.;

- в 2019 году – 7062 тыс. руб.

К медленно реализуемым активам ООО «Северстройлидер» относятся запасы с НДС:

- в 2017 году –5867 тыс. руб.;

-в 2018 году – 3892 тыс. руб.;

- в 2019 году – 2169 тыс. руб.

К трудно реализуемым активам ООО «Северстройлидер» относятся внеоборотные активы:

- в 2017 году – 5744 тыс. руб.;

-в 2018 году – 3592 тыс. руб.;

- в 2019 году – 0 руб.

Группировка пассивов по степени ликвидности осуществляется следующим образом: к наиболее срочным обязательствам относится кредиторская задолженность; к краткосрочным обязательствам относятся краткосрочные пассивы – заемные средства, оценочные обязательства, прочие обязательства; к долгосрочным пассивам относят долгосрочные обязательства; к постоянным пассивам – собственный капитал предприятия

В таблице 6 представлена группировка статей баланса для анализа ликвидности баланса ООО «Северстройлидер».

Таблица 6 – Группировка статей баланса для анализа ликвидности активов ООО «Северстройлидер»

| Показатель | Сумма, тыс. руб. | Изменение, тыс. руб. | |||

| 2017 | 2018 | 2019 | 2018-2017 | 2019-2018 | |

| Активы | |||||

| А1: Наиболее ликвидные активы | 507 | 520 | 559 | 13 | 39 |

| А2: Быстро реализуемые активы | 8651 | 4719 | 7062 | -3932 | 2343 |

| А3: Медленно реализуемые активы | 5867 | 3892 | 2169 | -1975 | -1723 |

| А4: Трудно реализуемые активы | 5744 | 3592 | 0 | -2152 | -3592 |

| Баланс | 20769 | 12723 | 9790 | -8046 | -2933 |

| Пассивы | |||||

| П1: Наиболее срочные обязательства | 19653 | 10169 | 10626 | -9484 | 457 |

| П2: Краткосрочные обязательства | 0 | 50 | 49 | 50 | -1 |

| П3: Долгосрочные обязательства | 0 | 462 | 179 | 462 | -283 |

| П4: Постоянные пассивы | 1116 | 2042 | -1066 | 926 | -3108 |

| БАЛАНС | 20769 | 12723 | 9788 | -8046 | -2935 |

Далее в процессе анализа сравниваются показатели соответствующих статей активов и пассивов.

Система неравенств в ООО «Северстройлидер» выглядит следующим образом (таблица 7).

Таблица 7 – Анализ ликвидности бухгалтерского баланса ООО «Северстройлидер»

|

| 2017 | 2018 | 2019 |

| А1 ≥ П1 | 507 <19653 | 520<110169 | 559<10626 |

| А2 ≥ П2 | 8651>0 | 4719>50 | 7062>49 |

| А3 ≥ П3 | 5867>0 | 3892>462 | 2169>179 |

| А4 ≤ П4 | 5744>1116 | 3592>2042 | 0>-1066 |

| А1 ≥ П1 | Недостаток -19146 | Недостаток -9649 | Недостаток -10067 |

| А2 ≥ П2 | Излишек +8651 | Излишек +4769 | Излишек +7111 |

| А3 ≥ П3 | Излишек + 5867 | Излишек + 3430 | Излишек +1990 |

| А4 ≤ П4 | Недостаток - 4628 | Недостаток -1550 | Недостаток -1066 |

В этом случае первое неравенство не выполняется (недостаток в сумме 19146 тыс. руб. в 2017 году, 9649 тыс. руб. в 2018 году и 10067 тыс. руб. в 2019 году), поэтому баланс ООО «Северстройлидер» нельзя охарактеризовать как полностью ликвидный. Это означает, что у компании недостаточно ликвидных средств для покрытия срочных обязательств.

По второму неравенству в 2017-2019 году выявлен излишек (быстро реализуемые активы превышают краткосрочные обязательства на 8651 тыс. руб. в 2017 году, на 4769 тыс. руб. в 2018 году и на 7111 тыс. руб. в 2019 году.).

Третье неравенство также показывает превышение медленно реализуемых активов над долгосрочными обязательствами (5867 тыс. руб. в 2017 году, 3430 тыс. руб. в 2018 году и 1990 тыс. руб. в 2019 году).

Четвертое неравенство не выполняется, так как активы трудно реализуемые превышают постоянные пассивы (недостаток составил 4628 тыс. руб. в 2017 году, 1550 тыс. руб. в 2018 году и 1066 тыс. руб. в 2019 году).

Однако следует отметить, что анализ ликвидности баланса по вышеуказанной схеме является лишь приблизительным, а анализ платежеспособности – более подробным, так как используются финансовые коэффициенты по данным оборотных (краткосрочных) активов.

В таблице 8 сведены расчетные показатели ликвидности оборотных активов организации за 2017-2019 год.

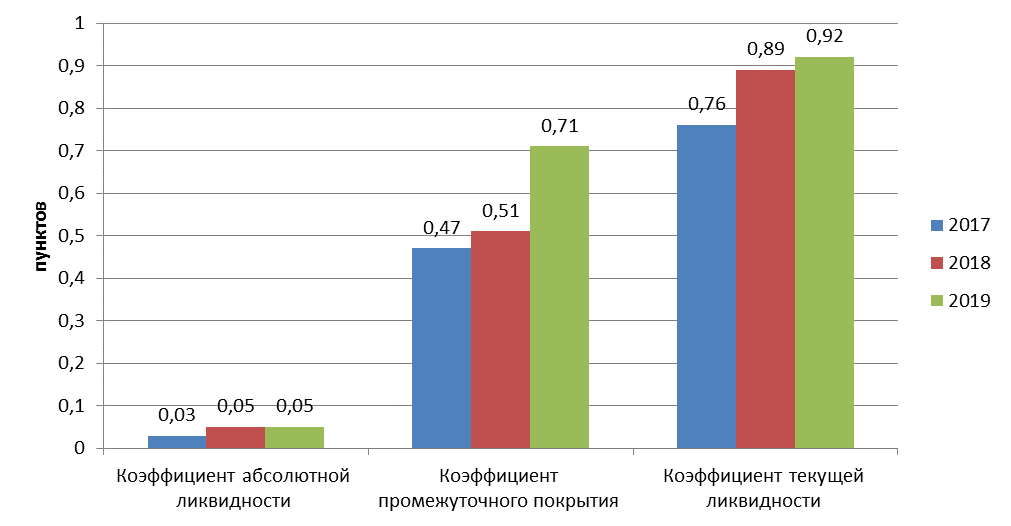

Таблица 8 – Расчет показателей ликвидности оборотных активов ООО «Северстройлидер»

| Показатель | Норматив | 2017 | 2018 | 2019 | Изменение 2019-2017 гг. |

| Коэффициент абсолютной ликвидности (Кал) | 0,2-0,3 | 0,026 | 0,051 | 0,052 | 0,027 |

| Изменение Ка.л. | - | - | 0,025 | 0,001 | - |

| Коэффициент промежуточного покрытия (Ккл) | 1 и более | 0,466 | 0,513 | 0,714 | 0,248 |

| Изменение Кк.л. | - | - | 0,047 | 0,201 | - |

| Коэффициент текущей ликвидности (Кт.л.) | 1-2 | 0,765 | 0,894 | 0,917 | 0,153 |

| Изменение Кт.л. | - | - | 0,129 | 0,024 | - |

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть погашена на отчетную дату. Учитывая низкую вероятность того, что все кредиторы компании будут одновременно предъявлять свои требования к нему, теоретически достаточное значение для этого коэффициента составляет 0,2. Коэффициент абсолютной ликвидности ООО «Северстройлидер» намного ниже нормы, поэтому лишь минимальная часть долгов может быть оплачена. Например, в 2019 году только 5,2% обязательств будут покрыты наличными, в 2018 году – 5,1%, в 2017 году – 2,6%. Тем не менее, наблюдается положительная динамика этого коэффициента (в 2018 году рост на 0,025, в 2019 году – на 0,001), за исследуемый период увеличился на 0,027 пунктов.

Коэффициент промежуточного покрытия указывает, какая часть краткосрочной задолженности может быть погашена при условии, что средства за поставленные продукты, предоставленные услуги или предоставленные услуги получены своевременно. Низкие значения этого коэффициента (менее 1) оправданы только в том случае, если период оборачиваемости дебиторской задолженности значительно короче периода обязательств. То есть поставщики ссужают предприятию больше, чем оно само для рассрочки платежей своим клиентам. Как видим, данный коэффициент также находится ниже нормы – 0,714 пунктов в 2019 году, 0,513 п. в 2018 году и 0,466 п. в 2017 году. Здесь также можно отметить рост показателя на 0,047 п. в 2018 году и на 0,201 п. в 2019 году, общее увеличение составило 0,248 п.

С помощью коэффициента текущей ликвидности (общего покрытия) можно определить адекватность текущих активов для покрытия краткосрочных обязательств Общества и возможность финансирования текущей бизнес-деятельности. Коэффициент текущей ликвидности находится также ниже пределов нормы – 0,917 в 2019 году, 0,894 п. в 2018 году и 0,765 в 2017 году. Увеличение показателя составило 0,15 пунктов за весь период и 0,129 п. за 2018 году, 0,024 п. за 2019 год, но критическая точка не достигнута.

Динамика коэффициентов ликвидности представлена на рисунке 9.

Рисунок 9 – Динамика показателей ликвидности ООО «Северстройлидер» за 2017-2019 гг.

Таким образом, полученные значения коэффициентов ликвидности в 2019 г. отличаются от предыдущих двух лет в сторону превышения. По результатам расчетов на 31.12.2019 года ООО «Северстройлидер» имеет низкий уровень платежеспособности, поскольку все коэффициенты находятся ниже нормы, а коэффициент текущей ликвидности меньше критической точки (1).