2020-08-05

2020-08-05 162

162Финансовая устойчивость характеризуется на основании абсолютных и относительных показателей, которые рассчитываются на основании данных представленный в бухгалтерской отчетности – в частности, в бухгалтерском балансе и в пояснительной записке к отчетности.

Для подробного представления различных типов источников (собственный капитал, долгосрочные и краткосрочные кредиты и авансы) при формировании резервов используется система показателей, которая включает: наличие оборотных средств на конец отчетного периода; наличие собственных и долгосрочных заемных финансовых резервов; общая стоимость основных источников запасов.

Это позволит определить три показателя для обеспечения запасов источников финансирования.

Вышеуказанные показатели для обеспечения соответствующими источниками финансирования преобразуются в трехфакторную модель (М), которая определяет тип финансовой устойчивости компании.

Таблица 9 – Анализ источников формирования запасов

ООО «Северстройлидер»

| Показатель | На 31.12.17., тыс. руб. | На 31.12.18., тыс. руб. | На 3.12.19., тыс. руб. | Изменение, (19/17) тыс. руб. |

| Наличие собственного оборотного капитала (СОС) | -4628 | -1550 | -1066 | 3562 |

| Изменения СОС | - | +3078 | +484 | - |

| Наличие перманентного капитала (ПК) | -4628 | -1088 | -887 | 3741 |

| Изменения ПК | - | +3540 | +201 | - |

| Общая величина основных источников формирования запасов (ИФЗ) | 15025 | 9131 | 9788 | -5237 |

| Изменения ИФЗ | - | -5894 | +657 | - |

Изменение собственного оборотного капитала за 2018 год составили +3078 тыс. руб., за 2019 год – 484 тыс. руб. Общее увеличение составило 3562 тыс. руб.

Аналогично выросло и значение наличия перманентного капитала – на 3540 тыс. руб. в 2018 году и на 201 тыс. руб. в 2019 году. Общее увеличение за 2017-2019 гг. составило 3741 тыс. руб.

Общая величина основных источников формирования запасов в 2018 году уменьшилось на 5894 тыс. руб., в 2019 году выросло на 657 тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками их формирования:

излишек (+) или недостаток (–) собственных оборотных средств (Фсос):

(СК-ВА) - З;

излишек (+) или недостаток (–) собственных и долгосрочных источников формирования запасов (Фсд):

((СК-ВА)+ДО) -З;

излишек (+) или недостаток (–) общей величины основных источников формирования запасов (Фои):

((СК-ВА)+ДО +КК) - З.

Рассчитаем излишек или недостаток собственных оборотных средств (таблица 10).

Таблица 10 – Анализ обеспеченности запасов источниками их формирования ООО «Северстройлидер»

| Показатель | На 31.12.17., тыс. руб. | На 31.12.18., тыс. руб. | На 3.12.19., тыс. руб. | Изме нение. (19/17) тыс. руб. |

| Излишек или недостаток собственных оборотных средств | -10495 | -5442 | -3235 | 7260 |

| Излишек или недостаток собственных и долгосрочных источников формирования запасов | -10495 | -4980 | -3056 | 7439 |

| Излишек или недостаток общей величины основных источников формирования запасов | 9158 | 5239 | 7619 | -1539 |

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости (таблица 11).

1, если Ф > 0

S (Ф) =

0, если Ф < 0

Таблица 11 – Оценка типа финансовой устойчивости ООО «Северстройлидер» за 2017-2019 гг.

| Показатель | На 31.12.17 г. | На 31.12.18 г. | На 3.12.19 г. |

| Трехкомпонентный показатель типа финансовой устойчивости | (0;0;1) | (0;0;1) | (0;0;1) |

| Тип финансовой устойчивости | неустойчивое | неустойчивое | неустойчивое |

За анализируемый период (2017-2019 гг.) состояние ООО «Северстройлидер» можно охарактеризовать как неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности. Но существует возможность восстановления равновесия путем пополнения источников собственных средств и дополнительного привлечения заемных источников финансирования.

Анализ финансовой устойчивости и платежеспособности играет важную роль в деятельности компании, поскольку позволяет своевременно диагностировать вероятность банкротства и поддерживать бизнес, прибыльность и репутацию надежного производителя на рынке.

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами финансовой устойчивости.

В таблице 12 приведены показатели финансовой устойчивости ООО «Северстройлидер».

Таблица 12 – Оценка динамики показателей финансовой устойчивости ООО «Северстройлидер» за 2017-2019 гг .

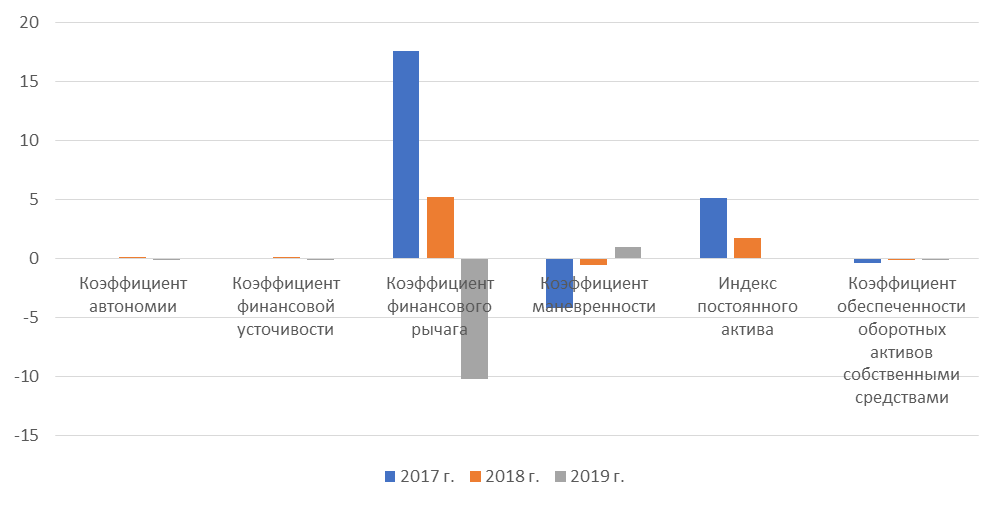

| Показатель | Нормативное значение | На 31.12. 17. | На 31.12. 18. | На 31.12. 19. | Изменение | |

| 2018-2017 | 2019-2018 | |||||

| Коэффициент автономии | ≥ 0,5 | 0,05 | 0,16 | -0,11 | 0,11 | -0,27 |

| Коэффициент финансовой устойчивости | 0,6 – 0,7 | 0,05 | 0,20 | -0,09 | 0,14 | -0,29 |

| Коэффициент финансового рычага | ≤ 0,7 | 17,61 | 5,23 | -10,18 | -12,38 | -15,41 |

| Коэффициент маневренности | 0,2 – 0,5 | -4,15 | -0,53 | 1,00 | 3,39 | 1,76 |

| Индекс постоянного актива | < 1 | 5,15 | 1,76 | 0,00 | -3,39 | -1,76 |

| Коэффициент обеспеченности оборотных активов | ≥ 0,1 | -0,31 | -0,12 | -0,09 | 0,19 | 0,03 |

Как показывают данные в таблице 12, компания находится в финансовой зависимости от внешних источников финансирования – коэффициент автономии за 2017 год был значительности ниже норматива – 0,05 п., в 2018 году показатель вырос на 0,11 п., далее снова произошло уменьшение на 0,27 п. Финансовая устойчивость предприятия нарушена.

Коэффициент финансового рычага на 2019 год составляет отрицательное значение 10,18 п., что характеризует нарушения финансовой устойчивости исследуемого объекта.

Коэффициент маневренности показывает, какая часть оборотного капитала используется для финансирования текущей деятельности, т.е. сколько капитала распределяется на текущие активы. В 2017 году показатель составлял отрицательное значение – 4,15п., в 2018 году был отмечен рост на 3,39 п. В 2019 году коэффициент маневренности достиг нормативного значения– 1.

Индекс постоянного актива отражает соотношение внеоборотных активов к собственному капиталу. В 2019 году индекс не превысил допустимое значение, равное 1, что нельзя сказать о предыдущих периодах – 5,15 в 2017 году и 1,76 в 2018 году .

Коэффициент обеспеченности оборотных активов собственными средствами в 2017-2019 гг. не достиг нормативного значения, равного 0,10 и в 2017 году составил (-0,31),в 2018 году – (-0,12), в 2019 году – (0,09). Т.е. предприятие не располагает достаточным количеством собственных средств для покрытия потребностей в оборотных активах.

Динамика коэффициент финансовой устойчивости предприятия представлена на рисунке 10.

Рисунок 10 – Динамика показателей финансовой устойчивости

Также в данной главе рассчитаем коэффициенты долгосрочный платежеспособности ООО «Северстройлидер» за 2017-2019 гг . (таблица 13).

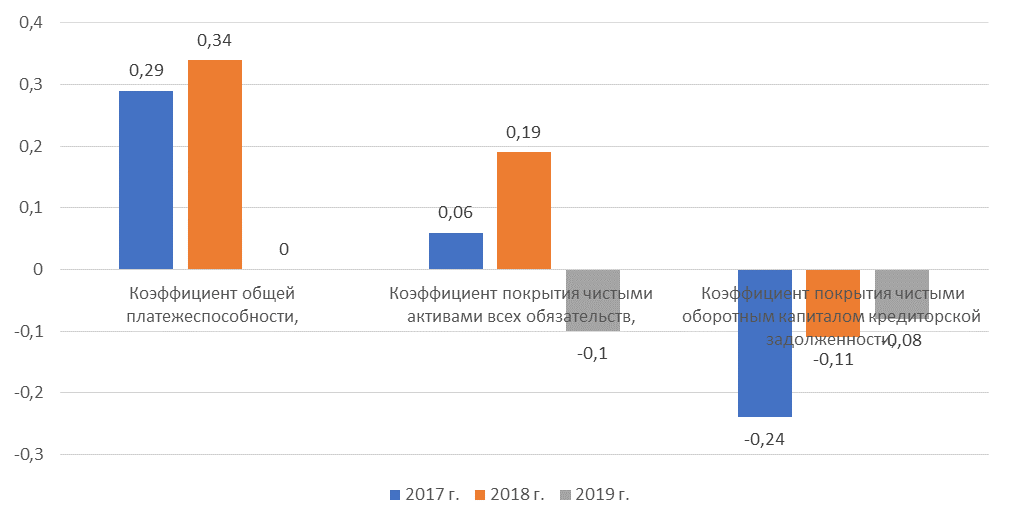

Таблица 13 – Расчет коэффициентов долгосрочной платежеспособности ООО «Северстройлидер»

| Показатель | Норматив | 2017 г. | 2018 г. | 2019 г. | |

| Коэффициент общей платежеспособности, | > 2 | 0,29 | 0,34 | 0,00 | |

| Коэффициент покрытия чистыми активами всех обязательств, | - | 0,06 | 0,19 | -0,10 | |

| Коэффициент покрытия чистым оборотным капиталом кредиторской задолженности, | 0,3 – 0,4 | -0,24 | -0,11 | -0,08 | |

И, как видим, ни один коэффициент не достиг нормативного значения, также отмечена тенденция к уменьшению в 2019 году и недостаток чистых активов и чистых оборотных активов в размере 10 коп. и 18 коп., поэтому долгосрочную платежеспособность ООО «Северстройлидер» за 2017-2019 гг . охарактеризуем как неудовлетворительную. Кредиторская задолженность не может быть покрыта, так как отсутствие чистого оборотного капитала приводит к отрицательным показателям: о их недостатке от (- 0,24) до (-0,08), снижение в 3 раза, но наблюдаем недостаток в размере 8 коп.

Динамика коэффициентов представлена на рисунке 11.

Рисунок 11 – Динамика коэффициентов долгосрочной платежеспособности ООО «Северстройлидер» за 2017-2019 гг .

Далее рассчитаем долю источников финансирования активов (таблица 14).

Таблица 14– Расчет доли источников финансирования активов ООО «Северстройлидер» за 2017-2019 гг .

| Показатель | 2017 г. | 2018 г. | 2019 г. | |

| 1 Доля долгосрочных источников финансирования в формировании внеоборотных активов, | 0,19 | 0,70 | - | |

| 2 Доля долгосрочного заемного капитала в формировании внеоборотных активов, | 0,00 | 0,13 | - | |

| 3 Доля собственного капитала в формировании внеоборотных активов, | 0,19 | 0,57 | - | |

| 4 Доля чистого оборотного капитала в оборотных активах, | -0,31 | -0,12 | -0,09 | |

| 5 Доля краткосрочных заемных источников в оборотных активах, | 1,31 | 1,12 | 1,09 | |

Расчеты показали, что в формировании внеоборотных активов в 2018 году велика доля долгосрочных источников финансирования (70 %), а также в их составе доля собственного капитала (57,0 %). В 2019 году внеоборотных активов у предприятия нет. Чистого оборотного капитала нет, поэтому расчёт его доли показывает недостаток в размере от 0,31 до 0,09, то есть недостаток на 31.12.17. – 31коп., а на 31.12.19. в размере 9 коп. Тенденция положительная.

Анализ показал, что в 2017-2019 г.г. финансовое состояние ООО «Северстройлидер» – неустойчивое, сопряженное с нарушением платежеспособности. По результатам расчетов на 31.12.2019 года ООО «Северстройлидер» имеет низкий уровень платежеспособности и является финансово зависимым от внешних источников.

В деятельности ООО «Северстройлидер» за 2017-2019 гг . можно отметить следующие негативные моменты:

- ликвидность предприятия нарушена, так как коэффициенты ликвидности находятся ниже нормы и продолжают снижаться;

- коэффициенты финансовой устойчивости также находятся значительно ниже нормы и отмечена тенденция к снижению.

Все эти факты ставят под угрозу финансовое состояние ООО «Северстройлидер» за 2017-2019 гг .

Исходя из вышеприведенного анализа, руководству необходимо срочно принять меры по оптимизации финансового состояния ООО «Северстройлидер» за 2017-2019 гг .

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем выше конечные финансовые результаты, тем эффективнее функционирует предприятие, тем устойчивее его финансовое положение.

Благодаря проведению финансового анализа решаются следующие задачи:

определение влияния объективных и субъективных факторов на финансовое состояние и финансовые результаты;

разработка мероприятий по использованию выявленных резервов.

Организация системы управления должна быть комплексной, то есть затрагивать анализ и контроль затрат на всех уровнях, с учетом всех мест возникновения затрат. Ответственность за осуществлением затрат должна закрепляться за работниками, а не замыкаться только на руководителях.

Снижение себестоимости строительства подразумевает комплексный подход, заключающийся в применении следующих инструментов: использование современных материалов, комплектующий изделий и технологий; снижение расходов за счет рационального использования материалов; применение эффективной и экономичной спецтехники; снижение себестоимости строительства за счет изменения режима работы.

Таким образом, решение поставленных проблем приведет к:

- повышению конкурентоспособности за счет более низких цен;

-принятию своевременных, эффективных управленческих решений;

- возможности оценке деятельности каждого подразделения;

- увеличению прибыли и рентабельности ООО «Северстройлидер»

Управление дебиторской и кредиторской задолженностью – одна из основных задач современного бизнеса. От эффективности такого управления зависит не только успех предприятия, но и его существование в принципе.

Уменьшить кредиторскую задолженность ООО «Северстройлидер» за счёт:

- реструктуризации кредиторской задолженности, под которой подразумеваются взаимозачёты между организацией и контрагентами, что позволит оптимизировать соотношение заёмного и собственного капиталов;

- проведения инвентаризации и продажи имущества и запасов;

- акцентирования усилий, направленных на скорейшее вовлечение в оборот требований уплаты денег, дебиторской задолженности по договору факторинга, работа с дебиторами позволит сократить ее сумму.

Предлагаемые пути финансового оздоровления ООО «Северстройлидер» позволят создать привлекательный имидж фирмы в глазах поставщиков и инвесторов, а также покупателей.

ЗАКЛЮЧЕНИЕ

Большинство отечественных ученых признают, что важной особенностью финансовой стабильности является финансовая независимость организации. Особенность российских организаций – преобладание собственных средств в общей структуре формирования имущества предприятия, поскольку условия кредитования на внутреннем финансовом рынке ужесточаются, а иностранные фирмы получают дешевые кредиты от крупных зарубежных банков.

В современной литературе существует несколько различных классификаций типов финансовой устойчивости бизнеса, каждая из которых по-своему уникальна: абсолютная, нормальная, неустойчивая, кризисная.

Анализ платёжеспособности и финансовой устойчивости основан на многочисленных источниках информации, генерируемой как внутри организации, так и во внешней среде. Исходной информацией для анализа является финансовая отчетность субъекта бизнеса.

Оценка платёжеспособности и финансовой устойчивости организаций, основанная на финансовых коэффициентах, является, в определенной степени, новой областью экономического анализа, которая начала распространяться в России с начала 1990-х годов. Это связано с тем, что англо-американское влияние на процессы изменения внутренней системы учета и анализа и перестройки экономики в связи с рыночными отношениями возрастает. Однако внедрение современных методов в российскую практику вызывает определенные трудности. Различные проблемы возникают из-за отсутствия методологии оценки результатов расчетов и невозможности четко оценить степень финансовой устойчивости и уровень платёжеспособности.

Нормативные значения показателей, имеющихся в литературе, взяты из западной практики бухгалтерского учета вместе с аналитическими методами. Значительная трудность связана также с пространственно-временным сравнением значений коэффициентов. Существующие нормативные значения коэффициентов, которые оценивают финансовую устойчивость компании, усредняются и не учитывают тот факт, что нормативные значения этих показателей могут варьировать в зависимости от отрасли и региона.

Управление уровнем платёжеспособности и степенью финансовой устойчивости является одной из основных задач управления на протяжении всей жизнедеятельности компании.

Цель состоит в том, чтобы обеспечить независимость от внешних контрагентов (внешняя финансовая стабильность – способность выполнять свои долги и обязательства своевременно) и рациональность обеспечения активов при помощи всевозможных источников финансирования (внутренняя финансовая стабильность).

Проведенное исследование платёжеспособности и финансовой устойчивости ООО «Северстройлидер» за 2017-2019 гг . показало, что:

- ликвидность ООО «Северстройлидер» нарушена – первое неравенство не выполняется (недостаток в сумме 19146 тыс. руб. в 2017 году, 9649 тыс. руб. в 2018 году и 10067 тыс. руб. в 2019 году); по второму неравенству в 2017-2019 году выявлен излишек (быстро реализуемые активы превышают краткосрочные обязательства на 8651 тыс. руб. в 2017 году, на 4769 тыс. руб. в 2018 году и на 7111 тыс. руб. в 2019 году.); третье неравенство также показывает превышение медленно реализуемых активов над долгосрочными обязательствами (5867 тыс. руб. в 2017 году, 3430 тыс. руб. в 2018 году и 1990 тыс. руб. в 2019 году); четвертое неравенство не выполняется, так как активы трудно реализуемые превышают постоянные пассивы (недостаток источников составил 4628 тыс. руб. в 2017 году, 1550 тыс. руб. в 2018 году и 1066 тыс. руб. в 2019 году);

- коэффициент абсолютной ликвидности ООО «Северстройлидер» намного ниже нормы, поэтому лишь минимальная часть долгов может быть оплачена. Например, в 2019 году только 5,2% обязательств будут покрыты наличными, в 2018 году – 5,1%, в 2017 году – 2,6%. Тем не менее, наблюдается положительная динамика этого коэффициента (в 2018 году рост на 0,025, в 2019 году – на 0,001), за исследуемый период увеличился на 0,027 пунктов. Коэффициент промежуточного покрытия также находится ниже нормы – 0,714 пунктов в 2019 году, 0,513 п. в 2018 году и 0,466 п. в 2017 году. Здесь также можно отметить рост показателя на 0,047 п. в 2018 году и на 0,201 п. в 2019 году, общее увеличение составило 0,248 п. Коэффициент текущей ликвидности находится также ниже пределов нормы – 0,917 в 2019 году, 0,894 п. в 2018 году и 0,765 в 2017 году. Увеличение показателя составило 0,15 пунктов за весь период и 0,129 п. за 2018 году, 0,024 п. за 2019 год.;

- ООО «Северстройлидер» за 2017-2019 гг. находится в финансовой зависимости от внешних источников финансирования – коэффициент автономии за 2017 год был значительности ниже норматива – 0,05 п., в 2018 году показатель вырос на 0,11 п., далее снова произошло уменьшение на 0,27 п.

Индекс постоянного актива отражает соотношение внеоборотных активов к собственному капиталу: 5,15 в 2017 году и 1,76 в 2018 году. Коэффициент обеспеченности оборотных активов собственными средствами в 2017-2019 гг. отрицательный, так как нет собственного оборотного капитала: показатели -0,31; -0,12; -0,09, то есть недостаток снижается.

Результаты анализа показали, что в 2017-2019 году финансовое состояние ООО «Северстройлидер» можно охарактеризовать как неустойчивое, сопряженное с нарушением платежеспособности и финансовой устойчивости.

Исходя из вышеприведенного анализа, руководству ООО «Северстройлидер» необходимо срочно принять меры по оптимизации финансового состояния. Предлагаемые пути финансового оздоровления ООО «Северстройлидер» должны способствовать улучшению финансового состояния строительной компании.

Таким образом, все поставленные задачи решены, цель работы достигнута.