2020-08-05

2020-08-05 286

286Рентабельность является относительным показателем, характеризующую экономическую эффективность.

Она показывает степень эффективности использования материальных, трудовых и денежных ресурсов.

Рентабельность активов - показатель, характеризующий размеры прибыли, которые получают на каждый рубль, авансированного при формировании активов [12].

Р акт = Пот продаж/А ср. (5)

где:

Р акт – рентабельность активов;

Пот продаж – прибыль от продаж;

А ср. – средн. стоимость актива.

Рентабельность оборотных активов является показателем, характеризующим размер прибыли компании, который получают на каждый рубль, вложенный в текущий актив [16, с. 156].

Р об акт = Пот продаж/А об, (6)

где:

Р об акт – рентабельность оборотного актива;

Пот продаж – прибыль от продаж;

А об. – стоимость текущего актива.

Рентабельность инвестированного капитала является показателем, отражающим уровень доходности, которую получает компания на каждый рубль привлеченного капитала за счет внешнего источника [18, с. 216].

Р ин кап = П опер/К инвест, (3)

где:

Р ин кап – рентабельность инвестированного капитала;

П опер – операционная прибыль минус налоги;

К инвест – стоимость заемного капитала, инвестированного.

Итог финансовой деятельности отражается в коэффициентах рентабельности.

Она определяется следующим образом:

| Прибыль до уплаты процентов и налогов (EBIT) Р. к. = -------------------------------------------------------------------. Вложенный капитал |

Операционная рентабельность показывает величину операционной прибыли (т. е. прибыли до вычета процентов и налогов), приходящейся на единицу денежной выручки.

| Прибыль до вычета процентов и налогов (операционная прибыль) НОП = ------------------------------------------------------------------------------------- х 100. Выручка от продаж |

Норма операционной прибыли показывает соотношение одного из результатов деятельности компании (операционной прибыли) с другим (выручкой от продаж).

Значение этого коэффициента может сильно варьировать от компании к компании.

Таблица 6 - Показатели операционной рентабельности ООО «Стройтехпром» за период 2017 - 2019 гг.

| 2017 | 2018 | 2019 |

| Н о. п. = 1283 / 3465 = 0,4 | Н о. п. = 1162 /3244 = 0,3 | Н о. п. = 1269 /6760 = 0,2 |

Источник: рассчитано автором на основе отчета о финансовых результатах.

Вывод: во все исследуемые периоды операционная рентабельность осталась без изменений, кроме 2017 г. когда она снизилась на 0,1.

Рентабельность продаж рассчитывается посредством деления чистой прибыли на выручку от продаж.

| Чистая операционная прибыль ЧРП = ----------------------------------------------. Выручка от продаж |

Расчет представлен в таблице 7.

Таблица 7 - Показатели рентабельности продаж ООО «Стройтехпром» за период 2017 - 2019 гг.

| 2017 | 2018 | 2019 |

| Н о. п. = 1026 / 3465 = 0,3 | Н о. п. = 1930 /3244 = 0,3 | Н о. п. = 1015 /6760 = 0,2 |

Источник: рассчитано автором на основе отчета о финансовых результатах.

Вывод: во все исследуемые периоды рентабельность продаж осталась без изменений, кроме 2019 г. когда она снизилась на 0,1.

Динамика падения этого показателя может согласовываться с падением показателей оборачиваемости активов компании.

Рентабельность совокупных активов (returnonassets; ROA)- рассчитывается как чистая прибыль, деленная на совокупные активы.

| Чистая операционная прибыль (после выплаты налогов) РСА (ROA) = ---------------------------------------------------------------------------------. Суммарные активы |

Расчет представлен в таблице 8.

Таблица 8 - Показатели рентабельности совокупных активов ООО «Стройтехпром» за период 2017 - 2019 гг.

| 2017 | 2018 | 2019 |

| Р с. а. = 1026/3298 = 0,3 | Р с. а = 930/3706 = 0,3 | Р с. а = 1015 / 3634 = 0,3 |

Источник: рассчитано автором на основе отчета о финансовом положении и отчета о финансовых результатах.

Показатели рентабельности совокупных активов, в исследуемые периоды, динамики и изменений не имеет.

Рентабельность собственного капитала – это отношение полученной за период прибыли, доступной собственникам компании, к среднему капиталу собственников.

Данный показатель вычисляется как отношение чистой операционной прибыли к собственному капиталу компании.

| Чистая операционная прибыль – минус привилегированный дивиденд ROE (РСК) = ---------------------------------------------------------------------------------------------. Акционерный капитал (обыкновенные акции) + Резервы |

Расчет представлен в таблице 9.

Таблица 9 - Показатели рентабельности собственного капитала ООО «Стройтехпром» за период 2017 - 2019 гг.

| 2017 | РСК = 2,6 |

| 2018 | РСК = 2,8 |

| 2019 | РСК = 3,2 |

Данный коэффициент полезен для владельцев (собственников) компании, которые рассчитывают на получение прибыли от своих вложений.

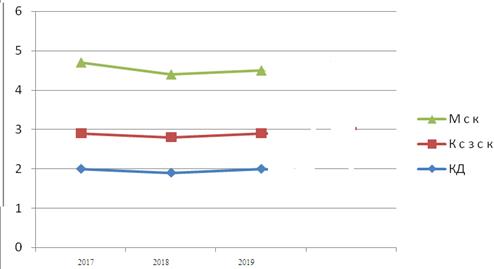

Свод показателей рентабельности представлен в таблице 10.

Таблица 10 - Обобщенные коэффициенты рентабельностиООО «Стройтехпром» за период 2017 - 2019 гг.

| 2017 | 2018 | 2019 | |

| НОП | 0,3 | 0,3 | 0,2 |

| ЧРП | 0,09 | 0,09 | 0,09 |

| РCА | 0,4 | 0,4 | 0,2 |

Источник: составлено автором на основе ранее произведенных расчетов.

На рисунке 9 графически представлена динамика коэффициентов.

Рисунок 9 - Динамика коэффициентов за 2017 - 2019 г.г.

Рентабельность собственного капитала компании – невысокая, что соответствует рискованности их вложений.

Рост финансовых результатов - важный показатель характеризующий деловую активность и надежность организации. Оно обуславливает конкурентоспособность организации и потенциал делового сотрудничества.

Определим тип финансовой устойчивости ООО «Стройтехпром»в соответствии с трех размерным показателем:

Таблица 11 - Показатели для определения типа финансовой устойчивости

| Финансовые показатели | 2018 год | 2019 год |

| 1 | 2 | 3 |

| 1 Источники собственных средств | 46289 | 59117 |

| 2 Основные средства и прочие внеоборотные активы | 97115 | 154328 |

| 3 Наличие собственных оборотных средств СОС | -50826 | - 95211 |

| 4 Долгосрочные кредиты и заемные средства | 52046 | 98555 |

| 5 Наличие собственных и долгосрочных заемных источников формирования запасов и затрат (п.3+п.4) ФК | 1220 | 3344 |

| 6 Краткосрочные кредиты и заемные средства | - | - |

| 7 общая величина формирования источников запасов и затрат | 1220 | 3344 |

| 8 Общая величина запасов и затрат | 2223 | 3896 |

| 9 Излишек (+) или недостаток (-) собственных оборотных средств (п.3-п.8) В1 | -53046 | -99107 |

| 10 Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат(п.5-п.8) В2 | -1003 | -552 |

| 11 Излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат (П.7-П.8) ВЗ | -1003 | -552 |

Из таблицы 11 видно, что:

В1<0;

В2<0;

ВЗ<0

Значит, трехразмерный показатель равен 000 - в ООО «Стройтехпром» кризисное финансовой состояние.

ООО «Стройтехпром» ненадежный партнер, финансовая устойчивость очень низкая, это говорит о том, что у организации много долгов.

Чтобы определить какие факторы повлияли на снижение данных показателей рентабельности в 2019 году, проведём факторный анализ каждого показателя. Для расчёта влияния факторов на показатель используем метод цепных подстановок.

Рентабельность основной деятельности рассчитывалась как отношение прибыли (убытка) от продаж к себестоимости, увеличенной на коммерческие и управленческие расходы. В связи с тем, что коммерческие и управленческие расходы равны нулю, факторная модель (комбинированная) рентабельности основной деятельности принимает данный вид:

Росн.деят. = Пот продаж/С

где:

Пот продаж – прибыль (убыток) от продаж;

С – себестоимость.

1. Рассчитываем базисный показатель:

Росн.деят.0 = Пот продаж0/С0 = 4 057/4687 = 9,1 %.

2. Далее рассчитывается система условных показателей:

Росн.деят.усл.1 = Пот продаж1/С0 = 3487/4687 = 7,8 %.

3. Рассчитываем фактический показатель:

Росн.деят.1 = Пот продаж1/С1 = 3487/8834 = 3,9 %.

4. Путем последовательного вычитания полученных показателей находим изменение рентабельности основной деятельности за счет:

– изменения прибыли от продаж:

Δ Пот продаж = Росн.деят.усл.1 - Росн.деят.0 = 7,7 - 9,2 = -1,5 %;

– изменения себестоимости:

ΔС = Росн.деят.1 -Росн.деят.усл.1 = 3,9 – 7,8 = -3,9 %.

5. Рассчитывается общее изменение Росн.деят.: ΔРосн.деят.=Росн.деят.1- Росн.деят.0 = ΔПот продаж + ΔС = -1,3 - 3,9 = -5,2 %.

Таким образом, на рентабельность основной деятельности влияние оказывает изменение себестоимости.