2020-08-05

2020-08-05 461

461В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение:

рентабельности хозяйственной деятельности;

показатели финансовой рентабельности;

показатели рентабельности продукции [4, с.180].

Изучение методов определения рентабельности показало, что рентабельность и её динамика напрямую зависит от цен на продукцию.

Отсюда, объективность в системе ценообразования – важная предпосылка, определяющая обоснованный уровень рентабельности, который влияет на динамику уровня цен.

Модифицированная формула расчета показателя общей рентабельности, предложенная А.Д.Шереметом, выглядит так:

Р = (Е / 1/УМ) + 1/К (1)

где:

Р - показатель общей рентабельности работы компании%;

Е - сумма балансовой прибыли, % к объему реализации;

У - удельный вес активной части в общей стоимости основных средств, доли ед.;

М - коэффициент фондоотдачи активной части производственных средств;

К - коэффициент оборачиваемости нормированных средств.

Рентабельность деятельности (R) – норма возмещения на все источники, используемые компанией:

(2)

(2)

С учетом этого основной показатель рентабельности хозяйственной деятельности может быть определен следующим образом:

(3)

(3)

где:

- рентабельность активов;

- рентабельность активов;

ЧП - чистая прибыль.

Характеризуя норму возмещения стоимости рабочего капитала в качестве инвестированного капитала используют оборотный ( ), т.е.:

), т.е.:

(4)

(4)

Метод цепной подстановки для расчета влияния 4 факторов.

- расчет влияния факторов на изменение уровня рентабельности при плановых показателях:

(5)

(5)

- расчет влияния факторов на изменение уровня рентабельности при фактическом показателе объема реализованной продукции:

(6)

(6)

- расчет влияния факторов на изменение уровня рентабельности при фактическом показателе объема реализации и фактическом удельном весе выбранного вида продукции, товара или услуги в общем объеме реализованной продукции:

(7)

(7)

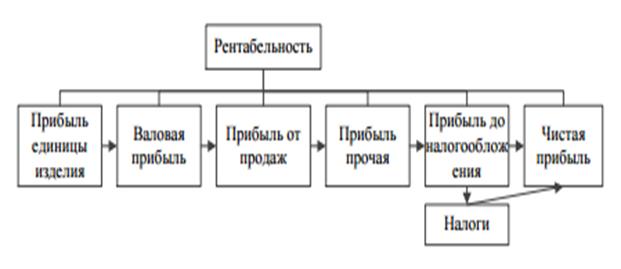

Далее рассмотрим группы взаимозависимых показателей рентабельности.

Показатели рентабельности представлены на рисунке 6.

Рисунок 6 – Показатели рентабельности по видам эффективности

Показатели рентабельности - это аналитический инструментарий, позволяющий раскрыть содержание бухгалтерских оценок прибыли предприятия для всех лиц, заинтересованных в результатах ее деятельности – собственников, акционеров, государства в лице налоговых органов и т.д.

В экономической литературе различные авторы по-разному классифицируют показатели рентабельности. Одной из таких классификаций является подразделение:

рентабельности хозяйственной деятельности;

показатели финансовой рентабельности;

показатели рентабельности продукции [4;C.180].

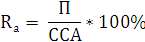

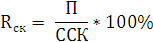

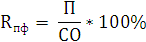

Таблица 1 - Алгоритмы расчета показателей рентабельности

| Показатель рентабельности | Формула | Пояснение | Экономическое содержание |

| 1 | 2 | 3 | 4 |

| Рентабельность имущества (активов) |

|  – рентабельность активов;

П – прибыль до налогообложения;

ССА – среднегодовая стоимость активов – рентабельность активов;

П – прибыль до налогообложения;

ССА – среднегодовая стоимость активов

| Отражает способность организации контролировать уровень затрат, а также эффективность политики ценообразования |

| Рентабельность собственного капитала |

|  – рентабельность собственного капитала;

П – чистая прибыль;

ССК – средняя сумма собственного капитала – рентабельность собственного капитала;

П – чистая прибыль;

ССК – средняя сумма собственного капитала

| Характеризует величину прибыли, которую получает компания на единицу стоимости капитала (всех видов ресурсов организации в денежном выражении, независимо от источников их финансирования) |

| Рентабельность производственных фондов |

|  – рентабельность производственных фондов;

П – прибыль;

СО – среднегодовая стоимость основных фондов и материальных оборотных средств – рентабельность производственных фондов;

П – прибыль;

СО – среднегодовая стоимость основных фондов и материальных оборотных средств

| Самый важный показатель для собственников компании, который во многом определяет стоимость компании на рынке и характеризует величину прибыли, которую получает предприятие на единицу стоимости капитала. |

| Рентабельность продаж |

|  – рентабельность продаж;

П – прибыль; – рентабельность продаж;

П – прибыль;

– выручка – выручка

|

Изучение методов определения рентабельности показало, что рентабельность и её динамика напрямую зависит от цен на продукцию.

Показатель рентабельности имеет математическую зависимость от многих показателей, характеризующих эффективность использования активов, ценовую политику организации, структуру пассивов и активов, финансовую устойчивость, платежеспособность и многие другие.

Экономическая литература рекомендует ряд взаимозависимых показателей, которые характеризуют рентабельность работы компании, представленных в таблице 2.

Таблица 2 - Показатели рентабельности и их взаимосвязь

| Показатели | Формула расчета |

| 1 КР. Рентабельность собственного капитала | Чистая прибыль Средняя стоимость собственного капитала |

| 2 КР. Рентабельность авансированного капитала | Чистая прибыль Средняя стоимость активов |

| 3 КР. Рентабельность текущих активов | Чистая прибыль Средняя стоимость текущих активов |

| 4 КР. Рентабельность внеоборотных активов | Чистая прибыль Средняя стоимость внеоборотных активов |

| 5 КР. Рентабельность производства | Прибыль от продаж (чистая) Издержки |

| 6 КР. Рентабельность продажи (по чистой прибыли) | Чистая прибыль Оборот |

| 7 КР. Рентабельность продажи (по прибыли от продаж) | Прибыль от продаж (выручка) Оборот |

| 8 КР. Рентабельность перманентного капитала | Чистая прибыль Собственный капитал + Долгосрочные обязательства |

| 9 КР. Рентабельность инвестированного капитала | Чистая прибыль Долгосрочные обязательства + Краткосрочные займы и кредиты |

| 10 КР. Рентабельность активов | Прибыль до налогообложения Средняя стоимость активов |

Рост в динамике всех без исключения показателей рентабельности оценивается положительно.