2020-08-05

2020-08-05 144

144

Финансы страховой организации (денежные фонды страховщика) обеспечивают ее деятельность по оказанию страховой защиты своим клиентам и финансирование собственных затрат по организации страхового дела.

Денежный оборот страховой организации включает в себя два относительно самостоятельных денежных потока:

-оборот средств, обеспечивающий страховую защиту (страховые выплаты);

-оборот средств, предназначенных для функционирования страховой организации.

В свою очередь, оборот средств, обеспечивающий страховую защиту, проходит два этапа. На первом этапе формируется и распределяется страховой фонд, на втором — часть средств страхового фонда инвестируется с целью получения прибыли за счет депозитных вкладов в банки, приобретения ценных бумаг и т. п. Вследствие этого денежный страховой оборот организации более сложен, чем у предприятий других отраслей народного хозяйства и коммерческих структур.

Денежный оборот, непосредственно связанный с оказанием страховой защиты, определяется сущностью категории страхования. Принципиальной особенностью этой части оборота средств страховой организации является рисковой, вероятностный характер движения. В силу этого, в основе формирования страхового фонда лежит вероятность ущерба, которая исчисляется на основе статистических данных и теории вероятностей (актуарные расчеты), позволяющих определить долю участия каждого страхователя в создании финансов страховщика, себестоимость и стоимость страховой услуги, т. е. установить размеры тарифных ставок. Расчет тарифной ставки приведен в подразделе 2.1.5.

Чем выше вероятность того, что созданные страховщиком денежные фонды окажутся достаточными для соблюдения эквивалентности взаимоотношений страховщика и страхователя, тем выше финансовая устойчивость страховщика.

В условиях рыночного хозяйствования деятельность страховой организации предполагает не только возмещение своих издержек, но и получение прибыли (дохода). Страховая организация не должна стремиться к получению большой прибыли собственно от страховых операций, поскольку этим нарушался бы принцип эквивалентности взаимоотношений страховщика и страхователя. Более того, сам термин «прибыль» в страховании применяется условно, так как страховые организации не создают национального дохода, а лишь участвуют в его перераспределении.

Под прибылью (доходом) от страховых операций понимается такой положительный финансовый результат, при котором достигается превышение доходов над расходами по обеспечению страховой защиты.

Страховые резервы являются временно свободными специальными оборотными страховыми ресурсами и не квалифицируются доходом страховщика. Они являются основным источником получения прибыли для страховой организации через инвестиционную деятельность, которая проводится путем использования части средств страхового фонда в коммерческих целях.

Средства от успешной инвестиционной деятельности направляются, как правило, на финансирование страховых операций: на дотации убыточным видам страхования, разработку новых видов страхования и подготовку и переподготовку кадров и т.д.

Направления инвестирования средств резервов (вложения на депозиты, ценные бумаги, государственные облигации и т. д.) должны находиться в строгом соответствии с Правилами, регламентирующими деятельность страховых организаций по размещению страховых резервов (утверждены приказом Росстрахнадзора от 22.02.1999 г. № 16н).

В отличие от имеющего рисковой характер оборота средств по оказанию страховой защиты оборот средств, связанный с организацией страхового дела, регулируется действующим законодательством, организационной формой страховой фирмы и другими экономическими обстоятельствами. Эти обстоятельства определяют, например, порядок распределения прибыли, взаимоотношения с бюджетом и т. д.

Базируясь на принципах самоокупаемости, рентабельности и самофинансировании, страховые организации, формируют и другие фонды, необходимые им для хозяйственной деятельности (ст. 26 Закона «О страховании»). Так, акционерные страховые общества, являющиеся владельцами уставного капитала, должны создавать помимо страховых резервов и другие фонды в размере не ниже 15% от уставного капитала путем ежегодных отчислений в размере не ниже 5% от чистой прибыли.

Страховые организации используют в своей деятельности, как правило, следующие фонды:

- уставной фонд;

- амортизационный фонд;

- фонд текущих поступлений;

- систему запасных фондов по рисковым (как правило, краткосрочным) видам страхования;

- систему резервов взносов по долгосрочным (сберегательным) видам страхования;

- страховой пенсионный фонд;

- фонд финансирования предупредительных мероприятий;

- фонд оплаты труда (часть расходов на оплату труда — комиссионное вознаграждение агентам входит в расходы на ведение дела);

- фонды экономического стимулирования (фонд развития страхования и фонд социально-культурных мероприятий).

Страховые резервы, образуемые страховщиками, не подлежат изъятию в федеральный бюджет (или иные бюджеты).

В нижеследующей таблице 10 приведены данные по объему технических резервов филиала ООО «РГС –Поволжье» -«Управление по Ульяновской области»:

Таблица 10- Состав страховых резервов

| Виды страховых резервов | 2003год, (тыс.руб.) | 2004год, (тыс.руб) | Темп роста (%) |

| 1.Резерв незаработанной премии | 10861 | 13701 | 126,1 |

| по собственному удержанию | 9823 | 13122 | 133,6 |

| участие перестраховщика | 1038 | 579 | 55,8 |

| 2.Резерв произошедших, но незаявленных убытков | 270 | 341 | 126,3 |

| по собственному удержанию | 244 | 327 | 134,0 |

| участие перестраховщика | 26 | 14 | 53,8 |

| 3.Резерв заявленных, но неурегулированных убытков | 639 | 1019 | 159,5 |

| по собственному удержанию | 585 | 1001 | 171,1 |

| участие перестраховщика | 54 | 18 | 33,3 |

| 4.Всего технических резервов | 11770 | 15061 | 128,0 |

| по собственному удержанию | 10652 | 14450 | 135,7 |

| участие перестраховщика | 1118 | 611 | 54,7 |

По данным таблицы видно, что общая сумма технических резервов увеличилась на 3291 рубль или на 28%, в тоже время увеличивается собственное удержание на 35,7%, а участие перестраховщика снизилось на 45,3%, т.е. общество несет большую ответственность и меньше отдает на перестрахование.

2.2.1 Формирования прибыли страховой организации

Прибыль от страховых операций представляет собой разницу между ценой оказанных страховых услуг и их себестоимостью. Формирование прибыли можно увидеть в таблице 11:

Таблица 11 - Источники доходов

| Виды доходов | 2002год | 2003год | 2004год | |||

| Сумма (тыс.руб.) | Удельный вес (%) | Сумма (тыс.руб.) | Удельный вес (%) | Сумма (тыс.руб.) | Удельный вес (%) | |

| Страховые платежи | 24503,0 | 92,3 | 35005,0 | 94,0 | 43895,0 | 93,0 |

| Доходы от инвестиционной деятельности | 705,0 | 2,7 | 932,0 | 2,5 | 2998,0 | 6,3 |

| Комиссия по рискам, переданным в перестрахование | 1215,0 | 4,6 | 1162,0 | 3,1 | 59,0 | 0,1 |

| Прочие доходы | 108,0 | 0,4 | 125,0 | 0,4 | 271,0 | 0,6 |

| Всего | 26531,0 | 100,0 | 37223,0 | 100,0 | 47223,0 | 100,0 |

В 2004 году изменилась структура доходов. Увеличилась доля доходов от инвестиционной деятельности с 2,5% до 6,3%, в то же время снизился удельный вес в доходах – комиссионного вознаграждения по рискам, переданным в перестрахование, т.е. общество меньше передает ответственности на перестрахование и оставляет почти все на собственное удержание.

Состав и структуру расходов в процессе страховой деятельности определяют два взаимосвязанных экономических процесса: погашение обязательств перед страхователями и финансирование деятельности страховой организации. В связи с этим в страховом деле принята следующая классификация расходов:

- расходы на страховые выплаты;

- отчисления в запасные фонды и страховые резервы

- отчисления на предупредительные мероприятия.

- расходы на ведение дел.

Таблица 12- Классификация расходов

| Виды расходов | 2002год | 2003год | 2004год | |||

| Сумма (тыс.руб.) | Удельный вес (%) | Сумма (тыс.руб.) | Удельный вес (%) | Сумма (тыс.руб.) | Удельный вес (%) | |

| Страховые выплаты | 5726,0 | 22,6 | 8809,0 | 24,8 | 13235,0 | 30,2 |

| Отчисления в запасные фонды и резервы | 2767,0 | 10,9 | 3791,0 | 10,7 | 4788,0 | 10,9 |

| Отчисления на предупредительные мероприятия | 398,0 | 1,6 | 492,0 | 1,4 | 353,0 | 0,8 |

| Расходы на ведение дела | 12558,0 | 49,6 | 17688,0 | 49,9 | 22575,0 | 51,5 |

| Прочие расходы | 3856,0 | 15,3 | 4682,0 | 13,2 | 2873,0 | 6,6 |

| Всего | 25305,0 | 100,0 | 35462,0 | 100,0 | 43824 | 100,0 |

Анализируя расходы, видно что увеличился удельный вес страховых выплат с 24,8% до 30,2%. Поднялся также в структуре процент расходов на ведение дела с 49,9% до 51,5%, и если расходы на ведение дела в 2003 году составляли 50,5 коп. на рубль поступлений, то в 2004 году 51,4 коп, т.е. увеличились на 0,9 коп. Высокий уровень расходов на ведение дела на рубль поступлений – это одна из главных проблем всей системы «Росгосстрах», т.к. «Росгосстрах» – основная компания занимающаяся страхованием населения, а оно предусматривает большие расходы. Выход – увеличение в общем объеме поступлений удельного веса страхования корпоративных клиентов.

В совокупности эти расходы составляют себестоимость страховых операций. При этом себестоимость в страховом деле понимается в двух смыслах: широком и узком. В широком смысле слова — это совокупность всех затрат страховщика на оказание страховых услуг как непосредственных (выплат страхового возмещения или страхового обеспечения), так и расходов на обеспечение финансовой устойчивости страховых операций (формирование запасных и резервных фондов). В узком смысле слова это расходы страховой организации на ведение дела.

Следует отметить, что в страховую стоимость операций включается только та часть расходов на оплату труда, которая направляется непосредственно на выплату вознаграждений страховым агентам. Все остальные расходы по оплате труда (штатные работники и др.) производятся за счет налогооблагаемого дохода. Тем не менее по своей экономической природе затраты на оплату труда являются элементом себестоимости.

Отчисления в запасные фонды или резервы взносов представляют собой своеобразный вариант расходов будущих периодов в страховом деле. Они определяются как разница между нормативной и фактической величиной выплат страховых сумм и страхового возмещения.

Основным источником формирования прибыли от страховых операций является «прибыль в тарифах», которая при калькуляции нагрузки закладывается в тарифную ставку как самостоятельный элемент цены на страховую услугу. Как элемент тарифа, прибыль играет важную роль в регулировании обществом спроса и предложения по отдельным видам страхования, поскольку все остальные элементы тарифа имеют объективную основу.

Фактическая прибыль от страховых операций под влиянием объективных причин может формироваться за счет любого элемента тарифа, включая нетто-ставку. Для того чтобы исключить возможность поручения прибыли за счет нетто-ставки и для обеспечения формирования запасных фондов в достаточном объеме, в настоящее время используется порядок распределения фонда текущих платежей, согласно которому по каждому виду страхования в запасной фонд перечисляется разница между нормативным и фактическим объемом выплат. В связи с этим фактическая прибыль от страховых операций включает в себя прибыль в тарифах и экономию по расходам на ведение дела, в основном — экономию управленческих расходов.

Кроме прибыли от страховых операций страховщик может иметь также прибыль от инвестиционной деятельности.

Прибыль от инвестиций — это прибыль страховой организации от участия в хозяйственной деятельности не страхового характера. Получение прибыли от инвестиций не является основной задачей страховщика, но именно эта прибыль представляет широкие возможности в расширении страховой ответственности и снижении тарифов по отдельным видам страхования, укреплении материально-технической базы страховщика и других направлений развития страхового дела.

2.2.2 Расчет тарифной ставки

Процесс развития страховых операций – важная часть страховой деятельности. И не только потому, что при достаточно большом количестве заключаемых договоров действует закон больших чисел, но и потому, что при увеличении количества договоров повышается финансовая устойчивость страховой организации, вступает в действие сама суть страхования - перераспределение ущерба немногих среди многих.

Рассмотрим методику расчета тарифных ставок по рисковым видам страхования, утвержденную распоряжением Росстрахнадзора от 8.06.1993г. № 02-03-36 и которую используют в своих расчетах общества системы «Росгосстрах».

Под рисковыми в методике понимаются виды страхования, относящиеся к видам страховой деятельности, иным, чем страхование жизни:

- не предусматривающие обязательства страховщика по выплате страховой суммы при окончании срока страхования,

- не связанные с накоплением страховой суммы в течение срока действия договора страхования.

Данную методику целесообразно использовать по массовым видам страхования на основе имеющейся страховой статистики за определенный период времени или при отсутствии таковой использовать статистическую информационную базу (демографическая статистика).

Определение страхового тарифа на основе страховой статистики за несколько лет осуществляется с учетом прогнозируемого уровня убыточности страховой суммы на следующий год.

Произведем расчет нетто-ставки по страхованию домашнего имущества на 2005год:

а). По каждому году рассчитывается фактическая убыточность страховой суммы (Y) как отношение страхового возмещения к общей страховой сумме застрахованных рисков (S_в/S), со 100 рублей страховой суммы.

Таблица 13-Определение убыточности страховой суммы

| Годы | Общая страховая сумма (S) тыс. руб. | Страховое возмещение (Sb) тыс. руб. | Фактическая убыточность (Y) |

| 2001 | 29018 | 38,7 | 0,13 |

| 2002 | 25252 | 22,1 | 0,09 |

| 2003 | 29331 | 34,1 | 0,12 |

| 2004 | 35891,4 | 69,2 | 0,19 |

| 2005 | 43113,9 | 118,3 | 0,27 |

б). На основании полученного ряда исходных данных рассчитывается прогнозируемый уровень убыточности страховой суммы, для чего используется модель линейного тренда, согласно которой фактические данные по убыточности страховой суммы выравниваются на основе линейного уравнения:

Уi = а о + а i i (1)

где уi – выровненный показатель убыточности страховой суммы;

а о, а i - параметры линейного тренды;

i - порядковый метод соответствующего года.

Параметры линейного тренда можно определить методом наименьших квадратов, решив следующую систему уравнений с двумя неизвестными:

(2)

(2)

где n - число анализируемых лет.

Коэффициенты данной системы уравнений находятся с помощью данных таблицы 14.

Таблица14-Выровненный ряд убыточности

| Годы | i | Фактическая убыточность (уi) | Расчетные показатели | |

| Уi х i | i | |||

| 2001 | 1 | 0,13 | 0,13 | 1 |

| 2002 | 2 | 0,09 | 0,18 | 4 |

| 2003 | 3 | 0,12 | 0,35 | 9 |

| 2004 | 4 | 0,19 | 0,77 | 16 |

| 2005 | 5 | 0,27 | 1,37 | 25 |

| 15 | 0,80 | 2,80 | 55 | |

Подставив полученные в таблице 4 данные в систему уравнений (2) получим:

а0 х 5+ а 1 х 15 = 0,80

а0 х 15+ а 1 х 55 = 2,80 (3)

Решив систему уравнений (3), получаем следующие значения:

а0 = 0,045

а 1 = 0,039

на основании которых можно определить выровненную убыточность по годам, подставляя необходимые данные в уравнение (1)

Таким образом, ожидаемая убыточность на 2005 год с учетом тренда исходных данных составит:

У6 = 0,045+0,039 х 6 = 0,277

т.е. это и является основной частью нетто-ставки.

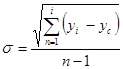

в) для определения рисковой надбавки необходимо по следующей формуле рассчитать среднее квадратичное отклонение фактических значений убыточности от выровненных значений:

(4)

(4)

Используемые для определения рисковой надбавки показатели приведены в таблице 15:

Таблица 15-Расчет рисковой надбавки

| Годы | i | Фактическая убыточность (уi) | Выровненная убыточность | Отклонение выровненной убыточности от фактической | Квадраты отклонения |

| 2001 | 1 | 0,13 | 0,083 | +0,047 | 0,002209 |

| 2002 | 2 | 0,09 | 0,122 | -0,008 | 0,000064 |

| 2003 | 3 | 0,12 | 0,161 | -0,041 | 0,001681 |

| 2004 | 4 | 0,19 | 0,200 | -0,01 | 0,0001 |

| 2005 | 5 | 0,27 | 0,238 | +0,012 | 0,001024 |

| Сумма | 0,005078 |

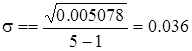

Подставив рассчитанные показатели в формулу 4, получим:

Нетто- ставка рассчитывается следующим образом:

, (5)

, (5)

где g – коэффициент, используемый для исчисления размера рисковой надбавки.

Величина g зависит от заданной гарантии безопасности гамма (той вероятности, с которой собранных взносов хватит на выплаты страховых возмещений) и n - числа анализируемых лет и берется из таблицы 16.

Таблица 16-Гарантия безопасности страхования

| № /гамма | 0,8 | 0,9 | 0,95 | 0,975 | 0,99 |

| 3 | 2,972 | 6,649 | 13,640 | 27,448 | 68,740 |

| 4 | 1,592 | 2,829 | 4,380 | 6,455 | 10,448 |

| 5 | 1,184 | 1,984 | 2,850 | 3,854 | 5,500 |

| 6 | 0,980 | 1,596 | 2,219 | 2,899 | 3,900 |

Допустим, страховая компания считает необходимым с уровнем вероятности гамма = 0,8 быть уверена в том, что собранной суммы взносов будет достаточно для выплаты страховых возмещений. Тогда из таблицы при g = 0,8 для n = 5, b = 1,184

Нетто – ставка со 100 рублей страховой суммы

Тn = 0,277+1,184х0,036= 0,32 (руб)

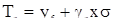

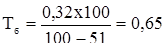

Брутто- ставка (Т_б) определяется по следующей формуле:

, (6)

, (6)

где Т n - нетто-ставка

f (%) – доля нагрузки в общей тарифной ставке.

При условии, что нагрузка определена страховой организацией в размере 51% от брутто-ставки, рассчитывается брутто-ставка:

Брутто- ставка со 100 руб. страховой суммы равна 0,65 руб.

Таким образом, на основе анализа размеров тарифных ставок, с учетом убыточности страховых операций может утвердить тарифные ставки по добровольному страхованию домашнего имущества, размер которых не должен быть ниже расчетной базовой тарифной ставки 0,65 руб. В противном случае, общество может оказаться неплатежеспособным.