2020-08-05

2020-08-05 151

151Д- сумма доходов за год

Таблица 21- Рентабельность страховых операций (тыс.руб.)

| Показатели | 2003год | 2004год | Рост, снижение +;- |

| Годовая сумма прибыли | 1761 | 3863 | +2102 |

| Сумма доходов | 35005 | 43895 | +8890 |

| Рентабельность страховых операций, (%) | 5,03 | 8,80 | +3,77 |

Из таблицы 14 видно, что страховое общество за 1999-2000 года работало рентабельно. За 2003 год на 1 рубль поступлений страховых премий получена прибыль в размере 5 копеек, за 2004 год на каждый 1 рубль поступлений страховых премий получена прибыль в размере 8 копеек.

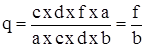

Убыточность страховой суммы, представляет собой отношение суммы страхового возмещения к страховой сумме всех застрахованных объектов.

Показатель убыточности страховой суммы формируется под влиянием следующих факторов:

а - число застрахованных объектов

b- страховая сумма застрахованных объектов

с - число страховых случаев

d - число пострадавших объектов

f - сумма страхового возмещения

q - показатель убыточности страховой суммы

Показатель убыточности рассчитывается по формуле:

(9)

(9)

В формуле (4) участвуют показатели, так называемые элементы убыточности, позволяющие глубже проанализировать финансовые результаты страхования. К ним относятся:

- частота;

- частота;  - опустошительность;

- опустошительность;  ,

,  - отношение рисков.

- отношение рисков.

Для оперативного контроля над изменением показателя убыточности страховой суммы по какому-либо виду страхования анализ убыточности можно проводить по упрощенной методике

(10)

(10)

Таблица 22-Убыточность страховой суммы по страхованию строений

| Показатели | 2002год | 2003год | 2004год | Рост, снижение 2003г.к 2002г. «+,-» | Рост, снижение 2004г.к 2003г. «+,-» |

| Количество произведенных выплат (шт.) | 793 | 933 | 1052 | +140 | +119 |

| Средняя выплата по одному договору (руб.) | 1520 | 1750 | 1618 | +230 | -132 |

Продолжение таблицы 22

| Показатели | 2002год | 2003год | 2004год | Рост, снижение 2003г.к 2002г. «+,-» | Рост, снижение 2004г.к 2003г. «+,-» |

| Количество действующих договоров (шт.) | 115824 | 116039 | 114775 | +215 | -1264 |

| Средняя страховая сумма на 1 договор (руб.) | 10882 | 12449 | 14318 | +1567 | +1869 |

| Убыточность страховой суммы (со 100 руб.) | 0,10 | 0,11 | 0,10 | -0,01 | +0,01 |

Убыточность страховой суммы снизилась на 0,01 руб. со 100 рублей страховой суммы. Это связано с тем, что хотя частота риска увеличилась с 0,008 до 0,009, в то же время средняя страховая сумма увеличилась на 15%, а средняя выплата снизилась на 7,5%.

Основным в оценке финансового состояния страховой организации является показатель платежеспособности. Страховщики обязаны соблюдать рассчитанное нормативное соотношение активов и обязательств в размере нормативного размера свободных активов и ежеквартально анализировать свое финансовое положение.

Для обеспечения платежеспособности размер свободных активов страховщика должен соответствовать нормативному размеру. При этом под активами понимается имущество страховщика в виде основных средств, материальных ценностей, денежных средств, а также финансовых вложений.

Под свободными активами понимают имущество страховщика, свободное от любых будущих обязательств, за исключением прав требования его участников (акционеров).

Фактический размер свободных активов страховщика, рассчитывается как сумма собственного капитала, включающая в себя оплаченный уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль прошлых лет и отчетного года, фонд накопления, фонд социальной сферы, фонд потребления. Для расчета нормативного и фактического размера свободных активов используются данные бухгалтерского учета и отчетности страховщиков.

Нормативный размер свободных активов, устанавливаются в размере 16 процентов суммы страховых взносов (премий) по договорам страхования, в том числе премиям по рискам, принятым в перестрахование, поступивших за год, уменьшенной на сумму отчислений за год в резерв предупредительных мероприятий по обязательным видам страхования в установленном размере и скорректированной с учетом поправочного коэффициента.

Поправочный коэффициент рассчитывается как отношение суммы страховых выплат по договорам страхования иным, чем страхование жизни, за вычетом доли перестраховщиков к общей сумме страховых выплат по договорам страхования иным, чем страхование жизни.

Данное отношение не может быть менее 0,5. Если величина полученного в результате расчета поправочного коэффициента меньше 0,5, то для расчета принимается 0,5.

Поправочный коэффициент не используется при расчете нормативного размера свободных активов, если за анализируемый период страховщиком не производились страховые выплаты по договорам страхования иным, чем страхование жизни.

Для страховщиков, осуществляющих страхование жизни, нормативный размер свободных активов устанавливается в размере 5 процентов размера резерва по страхованию жизни, исчисленного по состоянию на последнюю отчетную дату.

Для страховщиков, осуществляющих операции по страхованию жизни и по видам страхования иным, чем страхование жизни, нормативный размер свободных активов рассчитывается как сумма свободных активов, установленных отдельно для операций по страхованию жизни и по видам страхования иным, чем страхование жизни.

Расчет соотношения активов и обязательств страховщика производится по форме 6-с «Отчет о платежеспособности страховой организации»

Таблица 23- Анализ платежеспособности страховой организации (тыс. руб.)

| Показатель | 2003 год | 2004год | Рост, снижение +;- |

| Нормативный размер свободных активов: для операций по страхованию жизни | 71,200 | 103,500 | +32,300 |

| Для операций по видам страхования иным, чем страхование жизни | 4624,810 | 6437,000 | +1815,190 |

| Фактический размер свободных активов | 5481,000 | 6978,000 | +1497,000 |

| Отклонение фактического размера свободных активов от нормативного | 784,990 | 437,650 | -347,340 |

По данным таблицы видно, что обществом в 2003году и 2004году соблюдены нормативные отношения между активами и принятыми ими страховыми обязательствами. В 2004году по сравнению с 2003году увеличился размер нераспределенной прибыли на 1302,0 тыс. руб. Снижение показателя платежеспособности в 2004году по сравнению с 2003 годом объясняется увеличением отчислений в страховые резервы 8454,0 тыс. руб. и ростом страховых выплат 2908,0 тыс. рублей.

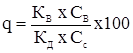

Если показатели платежеспособности характеризуют возможности страховой компании выполнять требования по предъявленным обязательствам в долгосрочном аспекте деятельности, то ликвидность определяет способность страховщика немедленно (в кратчайшие сроки) платить по предъявленным обязательствам. На эту способность, прежде всего, влияет то, в какой форме содержатся технические резервы - главный источник выполнения предъявленных обязательств, т.е. насколько быстро можно превратить активы в денежные средства, необходимые для немедленной оплаты требований в случае недостаточности текущих поступлений.

Поэтому необходимо проанализировать, какая часть технических резервов содержится в ликвидной форме:

Коэффициент ликвидности = ликвидные активы

технические резервы

К ликвидным активам относятся:

1. Денежные средства

2. Инвестиционные активы (кроме инвестиций в дочерние предприятия и филиалы, инвестиций в недвижимость, превышающие 5% обязательств)

3. Накопленный доход от инвестиций по страхованию иному, чем страхование жизни

Если организация осуществляет перестрахование, то из ликвидных активов исключается сумма депонированной у страховщика премии.

Если показатель > 100, то это означает, что величина ликвидных активов превышает сумму технических резервов. Нормальной будет ситуация, когда коэффициент равен 100-150%.

Таблица 24-Коэффициент ликвидности (тыс. руб)

| Показатель | 2003год | 2004 год | Рост, снижение +;- |

| Ликвидные активы | 14322 | 22316 | +7984 |

| Технические резервы | 11770 | 15061 | +3291 |

| Коэффициент ликвидности (%) | 121,7 | 148,2 | +26,5 |

Коэффициент ликвидности увеличился в 2004году по сравнению с 2003 годом на 26,5%. Страховая организация, размещая резервы в ликвидные активы в полном объеме, защищена в краткосрочном плане от затруднений в виде невыплаты страхового возмещения, из-за невозможности изъять в короткие сроки из своего оборота денежные средства в случае резкого возрастания убыточности страхования.