2020-08-05

2020-08-05 191

191

Общество с ограниченной ответственностью «Мебельер» (далее - ООО «Мебельер») - развивающаяся лесопромышленная компания, которая занимается производством и реализацией мебели на территории Нижегородской области. Основной вид деятельности - это производство мебели. Деятельность предприятия относится к отрасли лёгкой промышленности мебельного производства.

Юридический адрес предприятия: 752032, Нижегородская область, г. Арзамас, пр. Ленина, 26.

Основной целью деятельности предприятия является: это, конечно же, получение прибыли и удовлетворение общественных потребностей в мебельной продукции для дома.

Предприятие производит различную мягкую мебель, кухонные гарнитуры, обеденные столы и шкафы, корпусную мебель для дома. Ассортимент мебельной продукции достаточно разнообразен и имеет хорошее качество. Вся продукция имеет сертификат и пользуется большим спросом как в г. Арзамас, так и за его пределами.

Главной задачей предприятия является обеспечение качества продукции, а также её изготовление в установленные сроки, в полном объеме, которые предусмотрены в договоре.

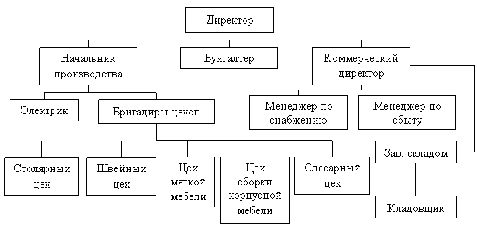

Особое внимание отводится приобретению качественного и экономичного сырья, материалов и комплектующих изделий. Организационная структура управления представлена на рис. 2.1.

Рисунок 2.1 «Организационная структура управления»

Предприятие имеет совсем небольшую численность сотрудников, которая составляет 104 человека. Но и этого вполне достаточно для такого города. Это в основном постоянные работники, которые уже долгое время работают на предприятии.

На предприятии установлена линейно-функциональная организационная структура управления. В компании существуют подразделения основного производства и функциональные подразделения. Между ними установлена функциональная зависимость, которая проявляется в виде консультаций и обмена информации. Штатное расписание предприятия представлено в таблице 2.2.

Таблица 2.2 Штатное расписание предприятия «Мебель плюс»

| Наименование должности | Штатные единицы | Оклады по должности | Надбавки (до 50 %) | Фонд оплаты труда |

| ИТР | ||||

| Директор | 1 | 14000 | 7000 | 21000 |

| Заместитель директора -коммерческий директор | 1 | 11000 | 5500 | 16500 |

| Заместитель директора - начальник производства | 1 | 11000 | 5500 | 16500 |

| Специалисты | ||||

| Бригадир цеха | 4 | 4000 | 2000 | 24000 |

| Менеджер по снабжению | 3 | 6000 | 3000 | 27000 |

| Менеджер по сбыту | 3 | 8000 | 4000 | 36000 |

| Бухгалтер | 1 | 9000 | 4500 | 13500 |

| Заведующий складом | 1 | 7000 | 3500 | 10500 |

| Кладовщик | 1 | 5000 | 2500 | 7500 |

| Технические исполнители | ||||

| Сборщики мебели | 60 | 5000 | 2500 | 450000 |

| Столяр | 5 | 4000 | 2000 | 30000 |

| Слесарь | 4 | 5000 | 2500 | 30000 |

| Швея | 8 | 5000 | 2500 | 60000 |

| Электрик | 2 | 5000 | 2500 | 15000 |

| Работник склада | 5 | 4000 | 2000 | 30000 |

| Сторож | 4 | 4000 | 2000 | 24000 |

| Итого | 104 | - | - | 811500 |

| Годовой фонд оплаты труда | 9738000 | |||

О масштабах производства можно судить на основании данных, представленных в таблице 2.3.

Таблица 2.3 Основные экономические показатели деятельности предприятия за 2011-2013 гг.

| Показатели | 2011 год | 2012 год | 2013 год | 2013 год в % к | |

| 2011г. | 2012г. | ||||

| Стоимость валовой продукции, тыс. р. | 140343,1 | 121321,1 | 118946,1 | 84,75 | 98,04 |

| Товарная продукция, тыс. руб. | 126837 | 123124 | 122841 | 96,84 | 99,77 |

| Выручка от реализации, тыс. руб. | 95200 | 94400 | 93200 | 97,89 | 98,72 |

| Себестоимость проданных товаров (работ, услуг), тыс. руб. | 92860 | 91980 | 89684 | 96,57 | 97,50 |

| Прибыль от продаж, тыс. руб. | 2770 | 3440 | 2180 | 78,70 | 63,37 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. | 72847,2 | 743251 | 76434,2 | 104,9 | 102,8 |

| Среднегодовая численность работников | 112 | 109 | 104 | 92,85 | 95,41 |

Общая оценка финансово-хозяйственной деятельности предприятия показывает, что с 2011 года идёт постепенное снижение объёмов производства. В итоге уровень прибыли в 2013 году ниже уровня прибыли 2011 года на 21,3%. Но тем не менее, ежегодно увеличивается стоимость основных производственных фондов за счёт расширения производственной территории.

На предприятии в качестве антикризисных мер было произведено сокращение штатной численности работников, что в результате привело к тому, что в 2013 году численность сотрудников снижена по сравнению с 2011 годом на 7,2%.

Экономическая ситуация в мебельной отрасли, как и в других отраслях народного хозяйства РФ оставляет желать лучшего. Основная проблема - это, конечно же, высокий уровень конкуренции со стороны иностранных производителей из-за более высокого качества и более низкой цены продукции. Другая проблема заключается в замене существующих устаревших технологий, которые ориентированы в основном на производство мебели из отходов деревообрабатывающей промышленности (например, деревоплиты, сделанные на основе опилок).

Нижегородская область богата лесными массивами, что создаёт благоприятные условия для производства древесностружечных плит (ДСП), из которых делают мебель. Но в тоже время, современные технологии рассчитаны на материалы на основе полимеров, что создаёт определённые разногласия и проблемы внедрения достижений научно-технического прогресса. Поэтому для решения существующих проблем нужна оценка инновационного потенциала для дальнейшей разработки действий и занятия инновационной деятельностью.

В экономической теории для решения задач по анализу экономических возможностей предприятий широко применяется методика оценки финансовой устойчивости, которая характеризует способность экономического субъекта обеспечивать производственный процесс:

) собственными оборотными средствами;

) собственными оборотными средствами и долгосрочными кредитами;

) собственными оборотными средствами, долгосрочными и краткосрочными кредитами.

Одной из основных задач анализа финансовой устойчивости предприятия является определение степени обеспеченности запасов и затрат собственными и заемными и источниками их формирования. Такой анализ проводится на основе материалов финансовой отчетности.

Использование методики этого анализа позволяет выявить соответствие или несоответствие средств для формирования запасов, а также позволяет ответить на вопрос: под силу ли предприятию покрытие собственных производственных затрат?

Для полного отражения разных видов источников (собственных средств, долгосрочных и краткосрочных кредитов и займов) в теории финансового анализа необходимо сначала осуществить расчет нижеследующих показателей.

· Наличие собственных оборотных средств.

· Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов и затрат.

· Общая величина основных источников средств для формирования запасов и затрат.

Развитие существующей методики и включение в состав анализируемых затрат издержек, связанных с разработкой и внедрением новых или улучшающих технологий, позволит ответить на вопрос: под силу ли данному предприятию наряду с формированием ресурсов, которые необходимы для текущей производственно-хозяйственной деятельности.

Иначе говоря, при таком подходе можно проанализировать потенциал организации по эффективному обеспечению существующих и вновь осваиваемых технологий. Для этого при оценке соответствия имеющихся и требуемых средств по обеспечению производственно-хозяйственной деятельности в состав анализируемых затрат следует включить также и инновационные потребности, которые необходимы для внедрения в хозяйственный оборот новой, или базисной технологии (SСб) или улучшающей (SСу).

Проведем количественную оценку инновационного потенциала ООО «Мебельер». Предположим, что у организации имеются два варианта внедрения инноваций. В одном из вариантов предполагается освоение новой или базисной технологии. Совокупные затраты (С) на реализацию данного проекта по предварительным расчетам равняются ΣСб = 237 550 руб. В качестве альтернативы и возможности выбора иного пути инновационного развития имеется другой проект, предполагающий реализацию улучшающей инновации. Затраты по второму проекту существенно меньше и составляют ΣСу = 142 780 руб.

Оценим инновационный потенциал в организации каждого из имеющихся проектов. Для этого сначала рассчитаем достаточность собственных оборотных средств, долгосрочных кредитов и краткосрочных займов для формирования запасов и нормального обеспечения затрат текущей производственно-хозяйственной деятельности предприятия (Ес, Ет, ЕΣ). Затем на основе полученных показателей найдем величины, дающие оценку размера источников для покрытия производственных запасов и затрат, с учетом возможностей излишка или недостатка собственных оборотных средств (± Ес), а также привлечения долгосрочных (± Ет) и краткосрочных (± ЕΣ) заемных источников.

При анализе данных величин в состав затрат также включены расходы, которые связанны с реализацией двух вариантов стратегий инновационного развития (ΣСб и ΣСу). Это позволяет оценить финансово-экономические возможности предприятия по реализации стратегий инновационного развития и одновременному обеспечению текущей производственно-хозяйственной деятельности.

На настоящий момент организация обладает хорошей финансовой устойчивостью и платежеспособностью, а также эффективно использует заемные средства и характеризуется высокой доходностью производственной деятельности. Однако, если в состав запасов и затрат включить расходы по реализации стратегий инновационного развития, то ситуация может немного измениться.

В частности, если организация остановит свой выбор на стратегии лидера, то оно может потерять свою финансовую устойчивость.

Отсюда можно сделать вывод, что для внедрения новой технологии у организации еще нет необходимых финансово-экономических ресурсов, и ему необходимо дополнительно наращивать инновационный потенциал.

Затраты по вовлечению в хозяйственный оборот усовершенствующей инновации не настолько велики, поэтому организация вполне способна их обеспечить. Следовательно, данной организации необходимо оставить свой выбор на улучшающей технологии.