2020-08-05

2020-08-05 104

104Анализ производительности труда позволяет охарактеризовать эффективность использования трудовых ресурсов предприятия.

Чаще всего анализу подвергают показатель выработки.

Выработка представляет собой отношение объема выпущенной продукции к среднесписочной численности работников.

Если объем произведенной продукции выражен в натуральных единицах, то выработка будет называться “Выработка в натуральном выражении”; если объем произведенной продукции выражен в денежных единицах, то выработка будет называться “Выработка в стоимостном выражении”.

Если при расчете выработки используется численность только основных рабочих, то выработка носит название “Выработка на одного рабочего”; если в расчете используется численность всего ППП, то показатель называется “Выработка на одного работающего”.

|

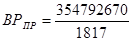

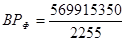

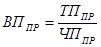

3.3.1 Определяем среднегодовую выработку на 1 рабочего.

а) в предыдущем году

, руб.

, руб.

=195262,89, руб.

=195262,89, руб.

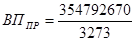

б) по плану отчетного года

, руб.

, руб.

=230919,66, руб.

=230919,66, руб.

в) фактически в отчетном году

, руб.

, руб.

=252734,08, руб.

=252734,08, руб.

3.3.2 Определяем отклонение среднегодовой выработки на 1 рабочего (планового показателя от показателя предыдущего года).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

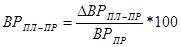

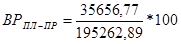

б) относительное отклонение

%∆  , %

, %

%∆  =18, %

=18, %

Вывод: Плановый показатель отчетного года по выработке на 1 рабочего увеличен по сравнению с предыдущим годом на 35656,77 рублей (18%)

|

3.3.3 Определяем отклонение среднегодовой выработки на 1 рабочего (фактического показателя от показателя предыдущего года).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

б) относительное отклонение

%∆  , %

, %

%∆  =29, %

=29, %

Вывод: В отчетном году по сравнению с предыдущим годом выработка на 1 рабочего увеличилась на 57471,19 рублей (29%)

3.3.4 Определяем отклонение среднегодовой выработки на 1 рабочего (фактического показателя от планового показателя).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

б) относительное отклонение

%∆  , %

, %

%∆  =9,45, %

=9,45, %

Вывод: В отчетном году предприятие перевыполнило план по выработке на 1 рабочего на 21814,42 рублей (9,45%)

|

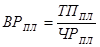

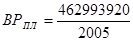

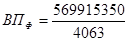

3.3.5 Определяем выработку на 1 работающего.

а) в предыдущем году

, руб.

, руб.

=108399,84, руб.

=108399,84, руб.

б) по плану отчетного года

, руб.

, руб.

=128217,65, руб.

=128217,65, руб.

в) фактически в отчетном году

, руб.

, руб.

=140269,59 руб.

=140269,59 руб.

3.3.6 Определяем отклонение выработки на 1 работающего (планового показателя от показателя предыдущего года).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

б) относительное отклонение

%∆  , %

, %

%∆  =18,28, %

=18,28, %

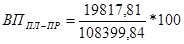

Вывод: В отчетном году предприятие запланировало увеличение выработки на 1 работающего по сравнению с предыдущим годом на 19817,81 рублей (18,28%)

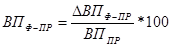

3.3.7 Определяем отклонение выработки на 1 работающего (фактического показателя от показателя предыдущего года).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

б) относительное отклонение

%∆  , %

, %

%∆  =29,40, %

=29,40, %

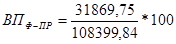

Вывод: В отчетном году по сравнению с предыдущим годом на предприятии произошло увеличение выработки на 1 работающего на 31869,75 рублей (29,40%)

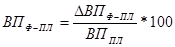

3.3.8 Определяем отклонение выработки на 1 работающего (фактического показателя от планового показателя).

а) абсолютное отклонение

∆  , руб.

, руб.

∆

, руб.

, руб.

б) относительное отклонение

%∆  , %

, %

%∆  =9,4, %

=9,4, %

Вывод: В отчетном году по сравнению с предыдущим годом предприятие увеличило выработку на 1 работающего на 12051,94 рублей (9,4%)

|

Содержание

Введение………………………………………………………………..стр. 2

Исходные данные……………………………………………………...стр. 3

Раздел 1…………………………………………………………………стр. 4

Раздел 2…………………………………………………………………стр. 9

Раздел 3…………………………………………………………………стр. 14

|

Литература

1. Бердникова Т.В., Анализ и диагностика финансово-хозяйственной деятельности предприятия, М., ИНФРА, 2001 г.

2. Туликова А.И., Анализ хозяйственной деятельности предприятия. Основы теории и практики, Уч.пособие, ООО РИФ “ИНФРА”, Тула, 2005 г.

3. Савицкая Г.В., Анализ хозяйственной деятельности, М., Маркетинг, 2001 г.

4. Экономический анализ под редакцией Баканова М.И., М., Финансы и статистика, 2002 г.

|