2020-08-05

2020-08-05 146

146

Слияния и поглощения классифицируются по объединяемым типам деятельности и по характеру проведения самой процедуры.

Формы объединения бизнеса различны. Причем выделить более эффективные или целесообразные не представляется возможным - каждый вариант имеет свои преимущества, причины и специфику применения. Итак, слияния часто подразделяют на горизонтальные, вертикальные и конгломератные. К горизонтальным слияниям и поглощениям относят такие, которые происходят между компаниями одной отрасли, функционирующих и конкурирующих в одной области деятельности. Ожидаемый результат этого типа заключается в достижении конкурентных преимуществ по сравнению с другими участниками данного конкретного сегмента рынка за счет экономии от масштаба и наращивания капитала.

К вертикальным слияниям относят те, при которых компания-покупатель расширяет свою деятельность либо на предыдущие производственные стадии, вплоть до источников сырья, либо на последующие - до конечного потребителя. Ожидаемый результат состоит в повышении технологической экономичности производства, снижении трансакционных издержек (участники вертикально интегрированных схем поставляют друг другу объект промежуточного производства по гораздо меньшим ценам или вообще бесплатно), лучший обмен информацией в пределах объединенной компании, что в итоге приводит к значительному снижению промежуточных затрат и, в конце концов, совокупных затрат производства конечной продукции.

Конгломерат образуется при объединении компаний из практически не связанных отраслей. Подобная интеграция осуществляется для расширения спектра продуктов - объединение компаний, производящих различную продукцию, обладающую, тем не менее, схожими признаками, и способных расширить ассортимент выпускаемой друг другом продукции. Ожидаемый результат от такой интеграции:

· значительное повышение конкурентного превосходства образовавшейся структуры;

· собственно конгломератные - объединение компаний из совершенно несвязанных и неродственных отраслей.

По характеру проведения процедуры слияний и поглощений подразделяются на дружественные и недружественные (враждебные). Слияния, как правило, происходят по обоюдному согласию сторон в ходе цивилизованных переговоров - принуждать будущего партнера по бизнесу к нежелательному объединению, значит проявить, отсутствие стратегического видения. В результате компания рискует потерять все. То есть слияния в чистом виде - это дружественная процедура объединения заинтересованных друг в друге компаний. Однако и недружественные слияния могут дать положительный результат, если используются как кратковременная промежуточная стадия в тщательно разработанной стратегии поглощения. Итак, дружественные поглощения - это тендерное предложение, которое делает менеджмент компании-инициатора менеджменту компании-цели на контрольный пакте обыкновенных голосующих акция компании-цели. То есть это, по сути, покупка бизнеса.

Недружественные поглощения подразумевают захват бизнеса, попытка получения контроля над финансово-хозяйственной деятельностью или активами компании-цели при сопротивлении руководства или ключевых участников компании. Признание характера сделки враждебным зависит, скорее, от реакции менеджеров и акционеров (что имеет место в российской практике) компании-цели, если атакующая компания выполнила все требования органов регулирования об афишировании своих действии. Данная стратегия позволяет добиться результата даже в самых сложных случаях, хотя и предполагает более длительный период проведения процедуры слияний и поглощений.

Одним из основополагающих направлений анализа процессов слияния и поглощения является лежащая в их основе мотивация. Основная теория, которая сложилась в международной теории и практике, объясняющая причины проведения интеграционных процессов, заключается в возникновении синергетического эффекта в результате осуществления интеграции и последующей совместной деятельности. Экономические выгоды от слияния могут возникнуть только при условии, что рыночная стоимость компании AB, созданной в результате слияния, выше, чем сумма стоимостей образующих ее фирм до их объединения:

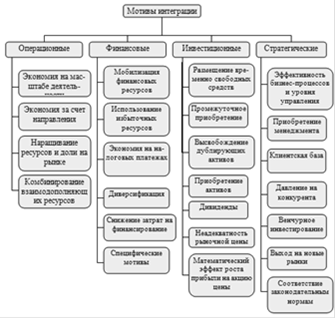

Стоимость интегрированного участника АВ > Стоимость А + Стоимость В. Можно выделить два основных фактора-импульса к слияниям и поглощениям: внешний и внутренний. Внешний подразумевает глобализацию и макроэкономические сдвиги, изменения внешней, в том числе конкурентной среды, которые снижают эффективность текущей деятельности компании и заставляют ее искать новые пути развития (государственное регулирование, состояние конкретной отрасли, политические причины). Внутренние факторы отображают стремление к корпоративной синергии и сокращению издержек. В рамках обобщенной синергетической теории, объединившей внутрифирменные причины и мотивы слияний и поглощений, приведенные зарубежными и российскими исследователями, проводится группировка частных причин на основе направлений текущей деятельности. Внутренние мотивы интеграции делятся на: операционные, финансовые и инвестиционные и стратегические.

Операционные мотивы. К этой группе в первую очередь относится такой мотив, как экономия за счет увеличения масштабов. Компании-участницы интеграции добиваются экономии, обусловленной масштабами, за счет централизации ряда услуг, таких, как бухгалтерский учет, финансовый контроль, администрирование, повышение квалификации персонала, маркетинг и сбыт и другие. Чем выше доля постоянных расходов участников, тем больший положительный эффект можно получить. Экономия за счет направления интеграции возникает при горизонтальной и вертикальной интеграции, реже при конгломерате. При горизонтальной интеграции происходит снижение части производственных затрат за счет объединения производств и устранения дублирующих функций. Вертикальная интеграция характеризуется повышением эффективности общего технологического процесса, снижением транзакционных издержек.

Наращивание присутствия на рынке за счет роста занимаемой доли - это следующая причина. Участники стремятся увеличить свою долю в отрасли: объем продаж, сбытовую сеть. Так же появляется возможность ценовой конкуренции на тех сегментах рынка, где участники конкурировали друг с другом за счет цен.

В операционные мотивы так же входит такая причина, как комбинирование взаимодополняющих ресурсов при интеграции. Две компании располагают взаимодополняющими ресурсами - каждая имеет то, что необходимо для другой, - и поэтому их слияние может оказаться целесообразным и открывает новые возможности и перспективы. Происходит экономия если и не за счет стоимости этих ресурсов, то, по крайней мере, за счет времени и дополнительных затрат на их получение. Некоторые участники в состоянии самостоятельно создать необходимые элементы, но нередко более эффективным способом является интеграция с участником, уже обладающим этими компонентами.

корпоративный слияние поглощение финансовый

Рис. 1.2.1. Мотивация процессов слияний и поглощений

Финансовые мотивы. Мобилизация финансовых ресурсов и направление их на развитие объединенной компании является основной причиной интеграции в условиях дефицита ликвидных активов (денежных средств, запасов сырья, материалов и готовой продукции). Мотивом для слияния может стать появление у компании временно свободных ресурсов. Возможна ситуация, при которой компания генерирует значительные объемы средств: компания создает крупные потоки денежных средств, но располагает незначительным выбором привлекательных инвестиционных возможностей. Поэтому компании используют образовавшиеся излишки денежных средств на фоне слабых инвестиционных перспектив для проведения слияний, чтобы таким способом осуществить вложение капитала. Часто в качестве причины конгломеративных сделок приводят диверсификацию. Положительное воздействие на благосостояние компании осуществляется посредством стабилизации доходности и снижения риска (продукта, отрасли, региона) в виду того, что все рынки не являются несовершенными. Стоит так же отметить, что существуют мнения о спорности данного мотива. Реализация этого мотива зависит, прежде всего, от того, насколько быстро компания способна перемещать финансовые ресурсы из сегментов, которые обеспечивают стабильный уровень доходности, в развивающиеся сегменты с большим потенциалом роста. Интеграция позволяет участникам получать экономию на налоговых платежах. Можно выделить два существенных элемента этого мотива - налоговые льготы и снижение налоговой базы. В первом случае речь идет о возможности использования льгот участников, не способных самостоятельно и в полной мере ими воспользоваться. Снижение налоговой базы учитывает использование больших амортизационных отчислений или значительных убытков прошлых лет для снижения налогооблагаемой базы.

Еще одним стимулом к проведению интеграции является снижение затрат на финансирование. Его суть заключается в том, что привлечение заемных средств обходится объединившимся компаниям дешевле, чем каждой из них до слияния. В результате риски кредиторов и, как следствие, их требования по стоимости снижаются.

Наряду с широко описанными в литературе причинами существует ряд специфических мотивов, используемых на практике в России так и в мире. Например, кредитная схема состоит в предоставлении кредитных ресурсов компаниями, не имеющими право осуществлять кредитную деятельность. Ярким примером может служить процесс торгов по квотам на ввоз импортного продукта. Западный импортер и дочерняя компания российского покупателя осуществляют интеграцию в виде приобретения (дочерней компании) с оплатой денежными средствами, которые в свою очередь идут на приобретение квот. В дальнейшем происходит поставка импортного товара с рассрочкой платежа. В стоимость контракта при этом включается стоимость товара, цены квот и процент по кредиту.

Еще один мотив, характерный для российского рынка корпоративного контроля, заключается в интеграции с компанией, находящейся в плохом экономическом положении и на поддержку которого выделены значительные государственные деньги либо проведена реструктуризация его обязательств за счет списания большей их части (санация).

Инвестиционные мотивы.