2020-08-05

2020-08-05 228

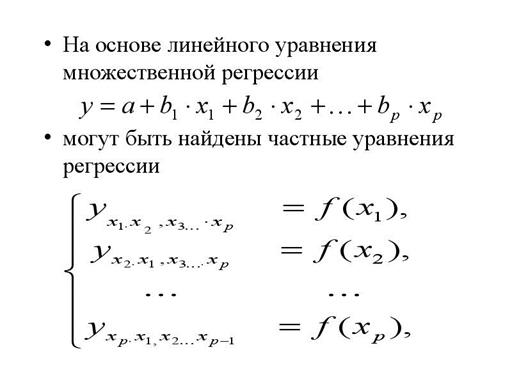

228· На основе линейного уравнения множественной регрессии

· могут быть найдены частные уравнения регрессии

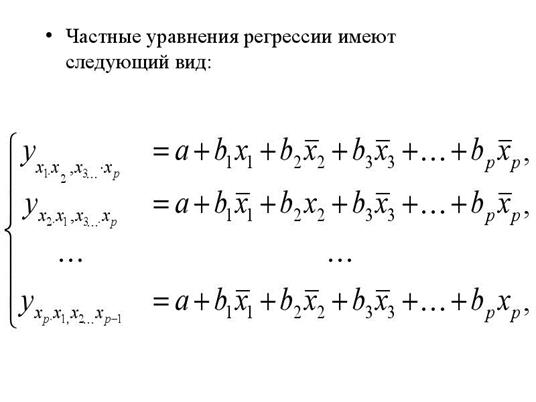

· Частные уравнения регрессии имеют следующий вид:

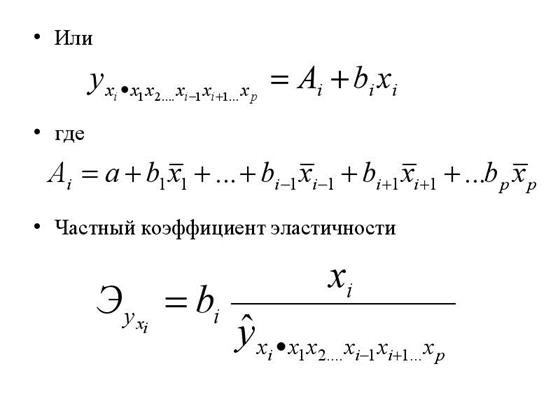

· Или

· где

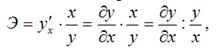

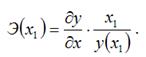

· Частный коэффициент эластичности

· В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, т.к. другие факторы закреплены на неизменном уровне.

· 18 1. Основная цель множественнойрегрессии – построить модель с большимчислом факторов, определив при этомвлияние каждого из них в отдельности, атакже совокупное их воздействие намоделируемый показатель.

· 2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи} Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям: 1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность.} спецификации модели: отбор факторов и выбор вида уравнения регрессии.}2.

· Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной} Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми.} Включение в модель факторов с высокой интеркорреляцией (т.е. корреляции между объясняющими переменными), может привести к нежелательным последствиям – система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.}3.

· Если же этого не происходит и данные показатели практически не отличаются друг от друга, то включаемый в анализ фактор не улучшает модель и практически является лишним фактором.} и.} При дополнительном включении в регрессию m фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться:} Если строится модель с набором m факторов, то для нее рассчитывается показатель детерминации, который фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии факторов. Влияние других, не учтенных в модели факторов, оценивается как с соответствующей остаточной дисперсией.}4.

· Коэффициенты интеркорреляции (т.е. корреляции между объясняющими переменными) позволяют исключать из модели дублирующие факторы. Считается, что две переменные явно коллинеарны, т.е. находятся между собой в линейной зависимости, если. Если факторы явно коллинеарны, то они дублируют друг друга и один из них рекомендуется исключить из регрессии} Поэтому отбор факторов осуществляется в две стадии: на первой подбираются факторы исходя из сущности проблемы; на второй – на основе матрицы показателей корреляции определяют статистики для параметров регрессии.} Насыщение модели лишними факторами не снижает величину остаточной дисперсии и не увеличивает показатель детерминации и приводит к статистической незначимости параметров регрессии по критерию Стьюдента}5.

· Пусть, например, при изучении зависимости матрица парных коэффициентов корреляции оказалась следующей:Очевидно, что факторы х1 и х2 дублируют друг друга. В анализ целесообразно включить фактор х2, а не х1. Поэтому в данном случае в уравнение множественной регрессии включаются факторы х2, х3.}6.

· По величине парных коэффициентов корреляции обнаруживается лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон. В результате вариация в исходных данных перестает быть полностью независимой и нельзя оценить воздействие каждого фактора в отдельности.}7.

· Для оценки мультиколлинеарности факторов может использоваться определитель матрицы парных коэффициентов корреляции между факторами.} Оценки параметров ненадежны, обнаруживают большие стандартные ошибки и меняются с изменением объема наблюдений (не только по величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования.} Затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированы; параметры линейной регрессии теряют экономический смысл.} Включение в модель мультиколлинеарных факторов нежелательно в силу следующих последствий:}8.

· Существует ряд подходов преодоления сильной межфакторной корреляции. Самый простой путь устранения мультиколлинеарности состоит в исключении из модели одного или нескольких факторов. Другой подход связан с преобразованием факторов, при котором уменьшается корреляция между ними.} Чем ближе к нулю определитель матрицы межфакторной корреляции, тем сильнее мультиколлинеарность факторов и ненадежнее результаты множественной регрессии. И, наоборот, чем ближе к единице определитель матрицы межфакторной корреляции, тем меньше мультиколлинеарность факторов.}9.

· Рассматриваемое уравнение включает взаимодействие первого порядка (взаимодействие двух факторов). Возможно включение в модель и взаимодействий более высокого порядка, если будет доказана их статистическая значимость по F- критерию Фишера} Одним из путей учета внутренней корреляции факторов является переход к совмещенным уравнениям регрессии, т.е. к уравнениям, которые отражают не только влияние факторов, но и их взаимодействие. Так, если, то возможно построение следующего совмещенного уравнения:}10.

· При отборе факторов также рекомендуется пользоваться следующим правилом: число включаемых факторов обычно в 6–7 раз меньше объема совокупности, по которой строится регрессия. Если это соотношение нарушено, то число степеней свободы остаточной дисперсии очень мало. Это приводит к тому, что параметры уравнения регрессии оказываются статистически незначимыми, а -критерий меньше табличного значения.} Шаговый регрессионный анализ – исключение ранее введенного фактора.} Метод включения – дополнительное введение фактора.} Метод исключения – отсев факторов из полного его набора.} Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:} Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии. Подходы к отбору факторов на основе показателей корреляции могут быть разные. Они приводят построение уравнения множественной регрессии соответственно к разным методикам. В зависимости от того, какая методика построения уравнения регрессии принята, меняется алгоритм ее решения на ЭВМ.}11.

· Классический подход к оцениванию параметров линейной модели множественной регрессии основан на методе наименьших квадратов (МНК). МНК позволяет получить такие оценки параметров, при которых сумма квадратов отклонений фактических значений результативного признака от расчетных минимальна: (2.2)} Рассмотрим линейную модель множественной регрессии (2.1)}12.

· Находим частные производные первого порядка:} Итак. Имеем функцию аргумента:} Как известно из курса математического анализа, для того чтобы найти экстремум функции нескольких переменных, надо вычислить частные производные первого порядка по каждому из параметров и приравнять их к нулю.}13.

· где – стандартизированные переменные:,, для которых среднее значение равно нулю:, а среднее квадратическое отклонение равно единице:; – стандартизированные коэффициенты регрессии.} Метод наименьших квадратов применим и к уравнению множественной регрессии в стандартизированном масштабе:}14.

· Стандартизованные коэффициенты регрессии показывают, на сколько единиц изменится в среднем результат, если соответствующий фактор изменится на одну единицу при неизменном среднем уровне других факторов. В силу того, что все переменные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии можно сравнивать между собой. Сравнивая их друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом основное достоинство стандартизованных коэффициентов регрессии в отличие от коэффициентов «чистой» регрессии, которые несравнимы между собой.}15.

· Коэффициенты «чистой» регрессии связаны со стандартизованными коэффициентами регрессии следующим образом:} где и – коэффициенты парной и межфакторной корреляции.} Применяя МНК к уравнению множественной регрессии в стандартизированном масштабе, получим систему нормальных уравнений вида (2.5)}16.

· т.е. уравнения регрессии, которые связывают результативный признак с соответствующим фактором при закреплении остальных факторов на среднем уровне. В развернутом виде систему (2.8) можно переписать в виде:} могут быть найдены частные уравнения регрессии: (2.8)} (2.7)} На основе линейного уравнения множественной регрессии} Рассмотренный смысл стандартизованных коэффициентов регрессии позволяет их использовать при отсеве факторов – из модели исключаются факторы с наименьшим значением.}17.

· В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, ибо другие факторы закреплены на неизменном уровне. Эффекты влияния других факторов присоединены в них к свободному члену уравнения множественной регрессии. Это позволяет на основе частных уравнений регрессии определять частные коэффициенты эластичности:}18.

· которые показывают на сколько процентов в среднем изменится результат, при изменении соответствующего фактора на 1%. Средние показатели эластичности можно сравнивать друг с другом и соответственно ранжировать факторы по силе их воздействия на результат.} Наряду с частными коэффициентами эластичности могут быть найдены средние по совокупности показатели эластичности: (2.11)} где –коэффициент регрессии для фактора в уравнении множественной регрессии, – частное уравнение регрессии.}19.

· Для удобства дальнейших вычислений составляем таблицу ():} Предполагая, что между переменными y,, существует линейная корреляционная зависимость, найдем уравнение регрессии y по и.} Рассмотрим пример (для сокращения объема вычислений ограничимся только десятью наблюдениями). Пусть имеются следующие данные (условные) о сменной добыче угля на одного рабочего y (т), мощности пласта (м) и уровне механизации работ (%), характеризующие процесс добычи угля в 10 шахтах.}20.

· Оно показывает, что при увеличении только мощности пласта (при неизменном) на 1 м добыча угля на одного рабочего y увеличится в среднем на 0,854 т, а при увеличении только уровня механизации работ (при неизменном) на 1% – в среднем на 0,367 т.} Откуда получаем, что. Т.е. получили следующее уравнение множественной регрессии:} Для нахождения параметров уравнения регрессии в данном случае необходимо решить следующую систему нормальных уравнений:}21.

· Так как стандартизованные коэффициенты регрессии можно сравнивать между собой, то можно сказать, что мощность пласта оказывает большее влияние на сменную добычу угля, чем уровень механизации работ.} Т.е. уравнение будет выглядеть следующим образом:} при этом стандартизованные коэффициенты регрессии будут} Найдем уравнение множественной регрессии в стандартизованном масштабе:}22.

· Т.е. увеличение только мощности пласта (от своего среднего значения) или только уровня механизации работ на 1% увеличивает в среднем сменную добычу угля на 1,18% или 0,34% соответственно. Таким образом, подтверждается большее влияние на результат y фактора, чем фактора.} Вычисляем:} Сравнивать влияние факторов на результат можно также при помощи средних коэффициентов эластичности (2.11):}23.

17 ножественная регрессия. Проблемы спецификации модели: отбор факторов при построении множественной регрессии; выбор формы уравнения регрессии

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики.

В настоящее время множественная регрессия - один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

Построение уравнения множественной регрессии начинается с решения вопроса о спецификации модели, который в свою очередь включает 2 круга вопросов: отбор факторов и выбор уравнения регрессии. Отбор факторов обычно осуществляется в два этапа: 1) теоретический анализ взаимосвязи результата и круга факторов, которые оказывают на него существенное влияние;

2) количественная оценка взаимосвязи факторов с результатом. При линейной форме связи между признаками данный этап сводится к анализу корреляционной матрицы (матрицы парных линейных коэффициентов корреляции): ry, y ry, x1 ryx2.... ry, xm rx 1, y rx1, x2 rx2x 2.... rx 2, xm...... rxm, y rxm, x1 rxm, x2.... rxm, xm где ry, xj - линейный парный коэффициент корреляции, измеряющий тесноту связи между признаками y и хj j=1;m, m -число факторов. rxj, xk - линейный парный коэффициент корреляции, измеряющий тесноту связи между признаками хj и хk j,k =1;m. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям: 1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность (например, в модели урожайности качество почвы задается в виде баллов). 2. Каждый фактор должен быть достаточно тесно связан с результатом (т.е. коэффициент парной линейной корреляции между фактором и результатом должен быть существенным).

3. Факторы не должны быть сильно коррелированы друг с другом, тем более находиться в строгой функциональной связи (т.е. они не должны быть интеркоррелированы). Разновидностью интеркоррелированности факторов является мультиколлинеарность - тесная линейная связь между факторами. Мультиколлинеарность может привести к нежелательным последствиям: 1) оценки параметров становятся ненадежными. Они обнаруживают большие стандартные ошибки. С изменением объема наблюдений оценки меняются (не только по величине, но и по знаку), что делает модель непригодной для анализа и прогнозирования.

2) затрудняется интерпретация параметров множественной регрессии как характеристик действия факторов в «чистом» виде, ибо факторы коррелированны; параметры линейной регрессии теряют экономический смысл; 3) становится невозможным определить изолированное влияние факторов на результативный показатель.

Мультиколлинеарность имеет место, если определитель матрицы межфакторной корреляции близок к нулю:

Если же определитель матрицы межфакторной корреляции близок к единице, то мультколлинеарности нет. Существуют различные подходы преодоления сильной межфакторной корреляции. Простейший из них - исключение из модели фактора (или факторов), в наибольшей степени ответственных за мультиколлинеарность при условии, что качество модели при этом пострадает несущественно (а именно, теоретический коэффициент детерминации -R2y(x1...xm) снизится несущественно).

Определение факторов, ответственных за мультиколлинеарность, может быть основано на анализе матрицы межфакторной корреляции. При этом определяют пару признаков-факторов, которые сильнее всего связаны между собой (коэффициент линейной парной корреляции максимален по модулю). Из этой пары в наибольшей степени ответственным за мультиколлинеарность будет тот признак, который теснее связан с другими факторами модели (имеет более высокие по модулю значения коэффициентов парной линейной корреляции).

Еще один способ определения факторов, ответственных за мультиколлинеарность основан на вычислении коэффициентов множественной детерминации (R2xj(x1,...,xj-1,xj+1,...,xm)), показывающего зависимость фактора xj от других факторов модели x1,..., xj-1, x j+1,..., xm. Чем ближе значение коэффициента множественной детерминации к единице, тем больше ответственность за мультиколлинеарность фактора, выступающего в роли зависимой переменной. Сравнивая между собой коэффициенты множественной детерминации для различных факторов можно проранжировать переменные по степени ответственности за мультиколлинеарность. При выборе формы уравнения множественной регрессии предпочтение отдается линейной функции:

yi =a+b1·x1i+ b2·x2i+...+ bm·xmi+ui

в виду четкой интерпретации параметров.

Данное уравнение регрессии называют уравнением регрессии в естественном (натуральном) масштабе. Коэффициент регрессии bj при факторе хj называют условно-чистым коэффициентом регрессии. Он измеряет среднее по совокупности отклонение признака-результата от его средней величины при отклонении признака-фактора хj на единицу, при условии, что все прочие факторы модели не изменяются (зафиксированы на своих средних уровнях).

Если не делать предположения о значениях прочих факторов, входящих в модель, то это означало бы, что каждый из них при изменении х j также изменялся бы (так как факторы связаны между собой), и своими изменениями оказывали бы влияние на признак-результат.

16

| Если оцененную модель регрессии предполагается использовать для изучения экономических связей, то устранение мультиколлинеарных факторов является обязательным, потому что их наличие в модели может привести к неправильным знакам коэффициентов регрессии. При построении прогноза на основе модели регрессии с мультиколлинеарными факторами необходимо оценивать ситуацию по величине ошибки прогноза. Если её величина является удовлетворительной, то модель можно использовать, несмотря на мультиколлинеарность. Если же величина ошибки прогноза большая, то устранение мультиколлинеарных факторов из модели регрессии является одним из методов повышения точности прогноза. К основным способам устранения мультиколлинеарности в модели множественной регрессии относятся: 1) один из наиболее простых способов устранения мультиколлинеарности состоит в получении дополнительных данных. Однако на практике в некоторых случаях реализация данного метода может быть весьма затруднительна; 2) способ преобразования переменных, например, вместо значений всех переменных, участвующих в модели (и результативной в том числе) можно взять их логарифмы: lny=β0+β1lnx1+β2lnx2+ε. Однако данный способ также не способен гарантировать полного устранения мультиколлинеарности факторов; Если рассмотренные способы не помогли устранить мультиколлинеарность факторов, то переходят к использованию смещённых методов оценки неизвестных параметров модели регрессии, или методов исключения переменных из модели множественной регрессии. Если ни одну из факторных переменных, включённых в модель множественной регрессии, исключить нельзя, то применяют один из основных смещённых методов оценки коэффициентов модели регрессии – гребневую регрессию или ридж (ridge). При использовании метода гребневой регрессии ко всем диагональным элементам матрицы (ХТХ) добавляется небольшое число τ: 10-6 ‹ τ ‹ 0.1. Оценивание неизвестных параметров модели множественной регрессии осуществляется по формуле:

где ln – единичная матрица. Результатом применения гребневой регрессии является уменьшение стандартных ошибок коэффициентов модели множественной регрессии по причине их стабилизации к определённому числу. Метод главных компонент является одним из основных методов исключения переменных из модели множественной регрессии. Данный метод используется для исключения или уменьшения мультиколлинеарности факторных переменных модели регрессии. Суть метода заключается в сокращении числа факторных переменных до наиболее существенно влияющих факторов. Это достигается с помощью линейного преобразования всех факторных переменных xi (i=0,…,n) в новые переменные, называемые главными компонентами, т. е. осуществляется переход от матрицы факторных переменных Х к матрице главных компонент F. При этом выдвигается требование, чтобы выделению первой главной компоненты соответствовал максимум общей дисперсии всех факторных переменных xi (i=0,…,n), второй компоненте – максимум оставшейся дисперсии, после того как влияние первой главной компоненты исключается и т. д. Метод пошагового включения переменных состоит в выборе из всего возможного набора факторных переменных именно те, которые оказывают существенное влияние на результативную переменную. Метод пошагового включения осуществляется по следующему алгоритму: 1) из всех факторных переменных в модель регрессии включаются те переменные, которым соответствует наибольший модуль линейного коэффициента парной корреляции с результативной переменной; 2) при добавлении в модель регрессии новых факторных переменных проверяется их значимость с помощью F-критерия Фишера. При том выдвигается основная гипотеза о необоснованности включения факторной переменной xk в модель множественной регрессии. Обратная гипотеза состоит в утверждении о целесообразности включения факторной переменной xk в модель множественной регрессии. Критическое значение F-критерия определяется как Fкрит(a;k1;k2), где а – уровень значимости, k1=1 и k2=n–l – число степеней свободы, n – объём выборочной совокупности, l – число оцениваемых по выборке параметров. Наблюдаемое значение F-критерия рассчитывается по формуле:

где q – число уже включённых в модель регрессии факторных переменных. При проверке основной гипотезы возможны следующие ситуации. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) больше критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл›Fкрит, то основная гипотеза о необоснованности включения факторной переменной xk в модель множественной регрессии отвергается. Следовательно, включение данной переменной в модель множественной регрессии является обоснованным. Если наблюдаемое значение F-критерия (вычисленное по выборочным данным) меньше или равно критического значения F-критерия (определённого по таблице распределения Фишера-Снедекора), т. е. Fнабл≤Fкрит, то основная гипотеза о необоснованности включения факторной переменной xk в модель множественной регрессии принимается. Следовательно, данную факторную переменную можно не включать в модель без ущерба для её качества 3) проверка факторных переменных на значимость осуществляется до тех пор, пока не найдётся хотя бы одна переменная, для которой не выполняется условие Fнабл›Fкрит. | |

15 10.2. Отбор факторов при построении множественной регрессии

Включение в уравнение множественной регрессии того иного набора факторов связано прежде всего с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями.

Факторы, включаемые множественную регрессию, должны отвечать следующим требованиям:

1. Они должны быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то ему нужно придать количественную определенность (например, в модели урожайности качество почвы задается в виде баллов; в модели стоимости объектов недвижимости учитывается место нахождения недвижимости: они могут быть проранжированы).

2. Факторы не должны быть интеркоррелированы и тем более находиться в точной функциональной связи. Включение в модель факторов с высокой интеркорреляцией может привести к нежелательным последствиям – система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель и параметры уравнения регрессии оказываются неинтерпретируемыми.

Так, в уравнении у = а + b1 x1 + b2 х2 +ε предполагается, что факторы x1, и х2 независимы друг от друга, т. е. rx1x2 = 0. Тогда можно говорить, что параметр b1 измеряет силу влияния фактора х1, на результат у при неизменном значении фактора 2.

Если же rx1x2 = 1, то с изменением фактора x1, фактор х2 не может оставаться неизменным. Отсюда b1 и b2 нельзя интерпретировать как показатели раздельного влияния x1, и х2 и на у.

Включаемые во множественную регрессию факторы должны объяснить вариацию независимой переменной. Если строится модель с набором р факторов, то для нее рассчитывается коэффициент детерминации R2, который фиксирует долю объясненной вариации результативного признака за счет рассматриваемых в регрессии р факторов. Влияние других не учтенных в модели факторов оценивается как 1 - R2 с соответствующей остаточной дисперсией S2.

При дополнительном включении в регрессию (р +1)-го фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться.

Если же этого не происходит и данные показатели практически мало отличаются друг от друга, то включаемый в анализ фактор хр + 1 не улучшает модель и практически является лишним фактором. Насыщение модели лишними факторами не только не снижает величину остаточной дисперсии и не увеличивает показатель детерминации, но и приводит к статистической незначимости параметров регрессии по t -критерию Стьюдента.

Таким образом, хотя теоретически регрессионная модель позволяет учесть любое число факторов, практически в этом нет необходимости.

Как и в парной зависимости, возможны разные виды уравнений множественной регрессии: линейные и нелинейные. Ввиду четкой интерпретации параметров наиболее широко используются линейная и степенная функции. В линейной множественной регрессии у = а + b1 x1 + b2 х2 +... + bр • хр параметры при х называются коэффициентами «чистой» регрессии. Они характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизмененном значении других факторов, закрепленных на среднем уровне.

Отбор факторов, включаемых в регрессию, является одним из важнейших этапов практического использования методов регрессии. Подходы к отбору факторов на основе показателей корреляции могут быть разные. Они приводят построение уравнения множественной регрессии соответственно к разным методикам. В зависимости от того, какая методика построения уравнения регрессии принята, меняется алгоритм ее решения на ЭВМ.

Наиболее широкое применение получили следующие методы построения уравнения множественной регрессии:

- метод исключения;

- метод включения;

- шаговый регрессионный анализ.

Каждый из этих методов по-своему решает проблему отбора факторов, давая в целом близкие результаты – отсев факторов из полного его набора (метод исключения), дополнительное введение фактора (метод включения), исключение ранее введенного фактора (шаговый регрессионный анализ).

При отборе факторов рекомендуется пользоваться следующим правилом: число включаемых факторов обычно в 6—7 раз меньше объема совокупности, по которой строится регрессия. Если это соотношение нарушено, то число степеней свободы остаточной вариации очень мало. Это приводит к тому, что параметры уравнения регрессии оказываются статистически незначимыми, а F -критерий меньше табличного значения.

11 Коэффициент эластичности показывает относительное изменение исследуемого экономического показателя под действием единичного относительного изменения экономического фактора, от которого он зависит при неизменных остальных влияющих на него факторов.

Коэффициент эластичности показывает, на сколько процентов измениться в среднем результат, если фактор изменится на 1%.

Формула для расчета коэффициента эластичности имеет вид:

Обычно рассчитывается средний коэффициент эластичности:  .

.

Формулы для расчета средних коэффициентов эластичности для наиболее часто используемых типов уравнений регрессии:

| Вид функции, y | Первая производная, y' | Средний коэффициент эластичности,

|

| 1 | 2 | 3 |

| b |

|

| b1+2b2x |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Несмотря на широкое применения в эконометрике коэффициентов эластичности, возможны случаи, когда расчет коэффициента эластичности не имеет смысла. Это происходит тогда, когда для рассматриваемых признаков бессмысленно определение изменения в процентах.

10

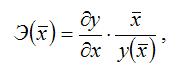

| Коэффициенты эластичности наряду с индексами корреляции и детерминации для нелинейных форм связи применяются для характеристики зависимости между результативной переменной и факторными переменными. С помощью коэффициентов эластичности можно оценить степень зависимости между переменными х и у. Коэффициент эластичности показывает, на сколько процентов изменится величина результативной переменной у, если величина факторной переменной изменится на 1 %. В общем случае коэффициент эластичности рассчитывается по формуле:

где

– первая производная результативной переменной у по факторной переменной x. Коэффициенты эластичности могут быть рассчитаны как средние и точечные коэффициенты. Средний коэффициент эластичности характеризует, на сколько процентов изменится результативная переменная у относительно своего среднего уровня

если факторная переменная х изменится на 1 % относительного своего среднего уровня

Общая формула для расчёта коэффициента эластичности для среднего значения

факторной переменной х:

где

– значение функции у при среднем значении факторной переменной х. Для каждой из разновидностей нелинейных функций средние коэффициенты эластичности рассчитываются по индивидуальным формулам. Для линейной функции вида: yi=β0+β1xi, средний коэффициент эластичности определяется по формуле:

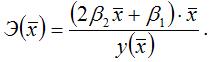

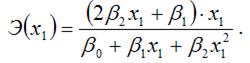

Для полиномиальной функции второго порядка (параболической функции) вида:

средний коэффициент эластичности определяется по формуле:

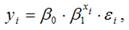

Для показательной функции вида:

средний коэффициент эластичности определяется по формуле:

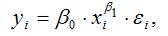

Для степенной функции вида:

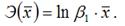

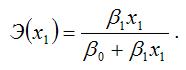

средний коэффициент эластичности определяется по формуле:

Это единственная нелинейная функция, для которой средний коэффициент эластичности

равен коэффициенту регрессии β1. Точечные коэффициенты эластичности характеризуются тем, что эластичность функции зависит от заданного значения факторной переменной х1. Точечный коэффициент эластичности характеризует, на сколько процентов изменится результативная переменная у относительно своего значения в точке х1, если факторная переменная изменится на 1 % относительно заданного уровня х1. Общая формула для расчёта коэффициента эластичности для заданного значения х1 факторной переменной х:

Для каждой из разновидностей нелинейных функций средние коэффициенты эластичности рассчитываются по индивидуальным формулам. Для линейной функции вида: yi=β0+β1xi, точечный коэффициент эластичности определяется по формуле:

В знаменателе данного показателя стоит значение линейной функции в точке х1. Для полиномиальной функции второго порядка (параболической функции) вида:

точечный коэффициент эластичности определяется по формуле:

В знаменателе данного показателя стоит значение параболической функции в точке х1. Для показательной функции вида:

точечный коэффициент эластичности определяется по формуле:

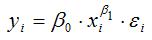

Для степенной функции вида:

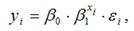

точечный коэффициент эластичности определяется по формуле:

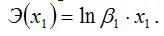

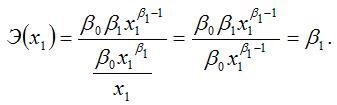

Докажем данное утверждение. Запишем точечный коэффициент эластичности для степенной функции вида

через первую производную результативной переменной по заданной факторной переменной x 1:

Следовательно, Э(x1) = β1, что и требовалось доказать. Чаще всего коэффициенты эластичности применяются в анализе производственных функций. Однако их расчёт не всегда имеет смысл, потому что в некоторых случаях интерпретация факторных переменных в процентном отношении невозможна или бессмысленна. | |

10 Интервалы прогноза по линейному уравнению регрессии

Оценка статистической значимости параметров регрессии проводится с помощью t-статистики Стьюдента и путем расчета доверительного интервала для каждого из показателей. Выдвигается гипотеза Н0 о статистически значимом отличие показателей от 0 a = b = r = 0. Анализ верхней и нижней границ доверительных интервалов приводит к выводу о том, что параметры a и b находясь в указанных границах не принимают нулевых значений, т.е. не является статистически незначимыми и существенно отличается от 0.

9 Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента

Необходимость применения многофакторного корреляционного анализа. Этапы многофакторного корреляционного анализа. Правила отбора факторов для корреляционной модели. Обоснование необходимого объема выборки данных для корреляционного анализа. Сбор и статистическая оценка исходной информации. Способы обоснования уравнения связи. Основные показатели связи в корреляционном анализе и их интерпретация. Сущность парных (общих), частных и множественных коэффициентов корреляции и детерминации. Оценка значимости коэффициентов корреляции. Порядок расчета уравнения множественной регрессии шаговым способом. Интерпретация его параметров. Назначение коэффициентов эластичности и стандартизированных бетта-коэф-фициентов. [1]

После построения уравнения регрессии необходимо сделать проверку его значимости: с помощью специальных критериев установить, не является ли полученная зависимость, выраженная уравнением регрессии, случайной, т.е. можно ли ее использовать в прогнозных целях и для факторного анализа. В статистике разработаны методики строгой проверки значимости коэффициентов регрессии с помощью дисперсионного анализа и расчета специальных критериев (например, F-критерия). Нестрогая проверка может быть выполнена путем расчета среднего относительного линейного отклонения (ё), называемого средней ошибкой аппроксимации:

Перейдем теперь к оценке значимости коэффициентов регрессии bj и построению доверительного интервала для параметров регрессионной модели Ру (J=l,2,..., р).

Блок 5 - оценка значимости коэффициентов регрессий по величине ^-критерия Стьюдента. Расчетные значения ta сравниваются с допустимым значением

Блок 5 - оценка значимости коэффициентов регрессий по величине ^-критерия. Расчетные значения t0n сравниваются с допустимым значением 4,/, которое определяется по таблицам t - распределения для заданной вероятности ошибок (а) и числа степеней свободы (/).

Кроме проверки значимости всей модели, необходимо провести проверки значимости коэффициентов регрессии по /-критерию Стюдента. Минимальное значение коэффициента регрессии Ьг должно соответствовать условию bifob- ^t, где bi - значение коэффициента уравнения регрессии в натуральном масштабе при i-ц факторном признаке; аь. - средняя квадратическая ошибка каждого коэффициента. несопоставимость между собой по своей значимости коэффициентов D;

Дальнейший статистический анализ касается проверки значимости коэффициентов регрессии. Для этого находим значение ^-критерия для коэффициентов регрессии. В результате их сравнения определяется наименьший по величине ^-критерий. Фактор, коэффициенту которого соответствует наименьший ^-критерий, исключается из дальнейшего анализа.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стъюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Но о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью f-критерия Стьюдента проводится путем сопоставления их значений с величиной случайной ошибки:

Оценка значимости коэффициентов чистой регрессии с помощью /-критерия Стьюдента сводится к вычислению значения

Качество труда - характеристика конкретного труда, отражающая степень его сложности, напряженности (интенсивности), условия и значимость для развития экономики. К.т. измеряется посредством тарифной системы, позволяющей дифференцировать заработную плату в зависимости от уровня квалификации (сложности труда), условий, тяжести труда и его интенсивности, а также значимости отдельных отраслей и производств, районов, территорий для развития экономики страны. К.т. находит выражение в заработной плате работников, складывающейся на рынке труда под воздействием спроса и предложения рабочей силы (конкретные виды труда). К.т. - сложная по структуре

Полученные баллы относительной значимости отдельных экономических, социальных и экологических последствий осуществления проекта дают далее основу для сравнения альтернативных проектов и их вариантов с помощью "комплексного балльного безразмерного критерия социальной и эколого-экономической эффективности" проекта Эк, рассчитываемого (в усредненных баллах значимости) по формуле

Внутриотраслевое регулирование обеспечивает различия в оплате труда работников данной отрасли промышленности в зависимости от значимости отдельных.видов производства данной отрасли, от сложности и условий труда, а также от применяемых форм оплаты труда.

Полученная рейтинговая оценка анализируемого предприятия по отношению к предприятию-эталону без учета значимости отдельных показателей является сравнительной. При сравнении рейтинговых оценок нескольких предприятий наивысший рейтинг имеет предприятие с минимальным значением полученной сравнительной оценки.

Понимание качества товара как меры его полезности ставит практически важный вопрос об её измерении. Его решение достигается изучением значимости отдельных свойств в удовлетворении определенной потребности. Значимость даже одного и того же свойства может быть неодинаковой в зависимости от условий потребления продукта. Следовательно, и полезность товара в разных обстоятельствах её использования различна.

Второй этап работы - изучение статистических данных и выявление взаимосвязи и взаимодействия показателей, определение значимости отдельных факторов и причин изменения общих показателей. [2]

Все рассматриваемые показатели сводятся в один таким образом, что в результате получается комплексная оценка всех анализируемых сторон деятельности предприятия с учетом условий его деятельности, с учетом степени значимости отдельных показателей для различных типов инвесторов:

Коэффициенты регрессии показывают интенсивность влияния факторов на результативный показатель. Если проведена предварительная стандартизация факторных показателей, то Ь0 равняется среднему значению результативного показателя в совокупности. Коэффициенты Ь,, Ь2..... Ьл показывают, на сколько единиц уровень результативного показателя отклоняется от своего среднего значения, если значения факторного показателя отклоняются от среднего, равного нулю, на одно стандартное отклонение. Таким образом, коэффициенты регрессии характеризуют степень значимости отдельных факторов для повышения уровня результативного показателя. Конкретные значения коэффициентов регрессии определяют по эмпирическим данным согласно методу наименьших квадратов (в результате решения систем нормальных уравнений).

8 Оценка значимости параметров линейной регрессии.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера.

Показатель

где ух – теоретическое значение переменной у вычисленное по полученному уравнению регрессии.

Вычисленное значение Ф-критерия признается достоверным, если оно больше табличного. Если меньше, то найденное уравнение линейной регрессии считается статистически не значимым.

Существует альтернативная формула для Ф-критерия:

где R – коэффициент детерминации.

где R – коэффициент детерминации.

Оценка значимости коэффициента регрессии.

Сначала найдем стандартную ошибку:  Затем находим значение Т-критерия Стьюдента по формуле t=b/mb.

Затем находим значение Т-критерия Стьюдента по формуле t=b/mb.

Найденное значение сравниваем с табличным при определенном уровне значимости и числе степеней свободы.

Если больше табличного, то значение коэффициента регрессии статистически значимо.

Для оценки качества построенной модели используют средний коэффициент эластичности, который показывает на сколько % в среднем по совокупности изменится результат от своей средней величины при изменении факторной переменной х на 1% от своего среднего значения. Э=(b*x среднее)/(y среднее)

7 ЛИНЕЙНАЯ РЕГРЕССИЯ И КОРРЕЛЯЦИЯ: СМЫСЛ И ОЦЕНКА ПАРАМЕТРОВ.

Линейная регрессия сводится к нахождению уравнения вида  или

или  .

.

Уравнение вида  позволяет по заданным значениям фактора x иметь теоретические значения результативного признака, подставляя в него фактические значения фактора х.

позволяет по заданным значениям фактора x иметь теоретические значения результативного признака, подставляя в него фактические значения фактора х.

Построение линейной регрессии сводится к оценке ее параметров а и в.

Оценки параметров линейной регрессии могут быть найдены разными методами.

1.

2.

Параметр b называется коэффициентом регрессии. Его величина показывает среднее изменение результата с изменением фактора на одну единицу.

Формально а — значение у при х = 0. Если признак-фактор

не имеет и не может иметь нулевого значения, то вышеуказанная

трактовка свободного члена, а не имеет смысла. Параметр, а может

не иметь экономического содержания. Попытки экономически

интерпретировать параметр, а могут привести к абсурду, особенно при а < 0.

Интерпретировать можно лишь знак при параметре а. Если а > 0, то относительное изменение результата происходит медленнее, чем изменение фактора.

Уравнение регрессии всегда дополняется показателем тесноты связи. При использовании линейной регрессии в качестве такого показателя выступает линейный коэффициент корреляции rxy. Существуют разные модификации формулы линейного коэффициента корреляции.

Линейный коэффициент корреляции находится и границах: -1≤ .rxy ≤ 1. При этом чем ближе r к 0 тем слабее корреляция и наоборот чем ближе r к 1 или -1, тем сильнее корреляция, т.е. зависимость х и у близка к линейной. Если r в точности =1или -1 все точки лежат на одной прямой. Если коэф. регрессии b>0 то 0 ≤. rxy ≤ 1 и наоборот при b<0 -1≤. rxy ≤0. Коэф. корреляции отражает степени линейной зависимости м/у величинами при наличии ярко выраженной зависимости др. вида.

Для оценки качества подбора линейной функции рассчитывается квадрат линейного коэффициента корреляции  , называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака y, объясняемую регрессией. Соответствующая величина

, называемый коэффициентом детерминации. Коэффициент детерминации характеризует долю дисперсии результативного признака y, объясняемую регрессией. Соответствующая величина  характеризует долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов.

характеризует долю дисперсии у, вызванную влиянием остальных не учтенных в модели факторов.

6 ОЦЕНКА СУЩЕСТВЕННОСТИ ПАРАМЕТРОВ ЛИНЕЙНОЙ РЕГРЕССИИ И КОРРЕЛЯЦИИ.

Оценка значимости уравнения регрессии в целом дается с помощью F-критерия Фишера. При этом выдвигается нулевая гипотеза, что коэффициент регрессии равен нулю, т. е. b = 0, и следовательно, фактор х не оказывает влияния на результат у.

Непосредственному расчету F-критерия предшествует анализ дисперсии. Центральное место в нем занимает разложение общей суммы квадратов отклонений переменной у от средне го значения у на две части - «объясненную» и «необъясненную»:

- общая сумма квадратов отклонений

- общая сумма квадратов отклонений

- сумма квадратов отклонения объясненная регрессией

- сумма квадратов отклонения объясненная регрессией  - остаточная сумма квадратов отклонения.

- остаточная сумма квадратов отклонения.

Любая сумма квадратов отклонений связана с числом степеней свободы, т. е. с числом свободы независимого варьирования признака. Число степеней свободы связано с числом единиц совокупности nис числом определяемых по ней констант. Применительно к исследуемой проблеме число cтепеней свободы должно показать, сколько независимых отклонений из п возможных требуется для образования данной суммы квадратов.

Дисперсия на одну степень свободы D.

F-отношения (F-критерий):

Ecли нулевая гипотеза справедлива, то факторная и остаточная дисперсии не отличаются друг от друга. Для Н0 необходимо опровержение,чтобы факторная дисперсия превышала остаточную в несколько раз. Английским статистиком Снедекором разработаны таблицы критических значений F-отношений при разных уровняхсущественности нулевой гипотезы и различном числе степенейсвободы. Табличное значение F-критерия — это максимальная величина отношения дисперсий, которая может иметь место прислучайном их расхождении для данного уровня вероятности наличия нулевой гипотезы. Вычисленное значение F-отношения признается достоверным, если о больше табличного. В этом случае нулевая гипотеза об отсутствии связи признаков отклоняется и делается вывод о существенности этой связи: Fфакт > Fтабл Н0 отклоняется.

Если же величина окажется меньше табличной Fфакт ‹, Fтабл , то вероятность нулевой гипотезы выше заданного уровня и она не может быть отклонена без серьезного риска сделать неправильный вывод о наличии связи. В этом случае уравнение регрессии считается статистически незначимым. Но не отклоняется.

Стандартная ошибка коэффициента регрессии

Для оценки существенности коэффициента регрессии его величина сравнивается с его стандартной ошибкой, т. е. определяется фактическое значение t-критерия Стьюдентa:  которое

которое

затем сравнивается с табличным значением при определенном уровне значимости  и числе степеней свободы (n- 2).

и числе степеней свободы (n- 2).

Стандартная ошибка параметра а:

Значимость линейного коэффициента корреляции проверяется на основе величины ошибки коэффициента корреляции тr:

Общая дисперсия признака х:

Коэф. регрессии  Его величина показывает ср. изменение результата с изменением фактора на 1 ед.

Его величина показывает ср. изменение результата с изменением фактора на 1 ед.

Ошибка аппроксимации: