2020-08-05

2020-08-05 173

173

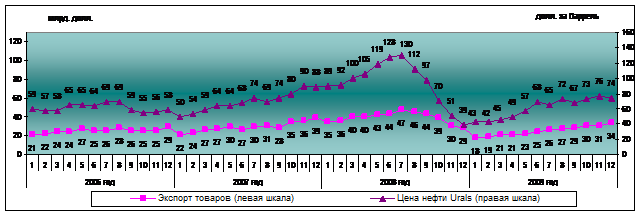

По предварительным данным в 2009 году по сравнению с 2008 годом экспорт нефти увеличился на 2,0%, каменного угля – на 7,2%, экспорт природного газа снизился на 13,9 процентов. В декабре 2009 г. по сравнению с ноябрем экспорт нефти вырос на 5,5%, природного газа - на 12,2%, экспорт каменного угля снизился на 10,5 процента.

Экспорт товаров (по данным таможенной статистики с учетом Республики Беларусь) в январе-ноябре 2009 года составил 267,4 млрд. долларов США и снизился на 39,1% к январю-ноябрю 2008 года.

Сокращение стоимостного объема экспорта произошло в основном за счет снижения уровня средних цен основных сырьевых товаров, экспортируемых Россией.

| Индексы экспорта товаров * |

В январе-ноябре 2009 г. по сравнению с соответствующим периодом прошлого года в структуре экспорта снизились доли топливно-энергетических товаров, металлов и изделий из них, продукции химической промышленности. Увеличились доли продовольственных товаров и сельскохозяйственного сырья, машин, оборудования и транспортных средств, древесины и целлюлозно-бумажных изделий.

|

| Показатели экспорта Российской Федерации в январе-ноябре 2009 г. в сравнении с январем - ноябрем 2008 г. (по данным таможенной статистики, включая данные Республики Беларусь) |

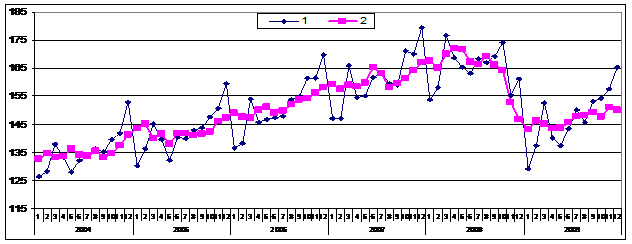

Импорт товаров в 2009 году, по оценке Банка России, составил 192,7 млрд. долларов США (66,0% к уровню 2008 года), в декабре - 22,5 млрд. долларов США (93,7% к декабрю 2008 г. и 115,7% к ноябрю 2009 г.). Снижение внутреннего спроса на товары зарубежного производства, вызванное ухудшением состояния российской экономики в условиях мирового финансово-экономического кризиса, привело к уменьшению импорта товаров.

Динамика импорта с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

По предварительным данным Федеральной таможенной службы за 2009 год импорт из стран дальнего зарубежья уменьшился по стоимости на 36,9% по сравнению с 2008 годом.

В декабре 2009 года по сравнению с декабрем 2008 года импорт сократился на 15,6 процента. Уменьшились закупки в странах дальнего зарубежья продукции машиностроения на 26,2%, текстильных изделий и обуви – на 20,4%, при этом поставки химической продукции увеличились на 9,8%, стоимостный объем импорта продовольственных товаров и сырья для их производства практически не изменился.

По сравнению с ноябрем 2009 года в декабре 2009 года стоимостной объем импорта товаров из стран дальнего зарубежья увеличился на 10,6 процента. Импорт машиностроительной продукции вырос на 9,9%, продовольственных товаров и сырья для их производства – на 18,7%, химической продукции – на 10,6%, текстильных изделий и обуви – на 4,6 процента.

Импорт товаров (по данным таможенной статистики с учетом данных о торговле с Республикой Беларусь) составил в январе-ноябре 2009 г. 148,6 млрд. долларов США и снизился по сравнению с январем-ноябрем 2008 г. на 39,6 процента.

Снижение стоимости российского импорта обусловлено в основном сокращением физических объемов импортных поставок.

|

| Индексы импорта товаров * (по данным таможенной статистики) |

В товарной структуре российского импорта основные изменения связаны с падением доли машин, оборудования и транспортных средств. Снизилась также доля металлов и изделий из них, минеральных продуктов. При этом вырос удельный вес продовольственных товаров и сельскохозяйственного сырья, продукции химической промышленности, текстиля, текстильных изделий и обуви, древесины и целлюлозно-бумажных изделий.

|

| Показатели импорта Российской Федерации в январе-ноябре 2009 г. в сравнении с январем-ноябрем 2008 г. (по данным таможенной статистики, включая данные Республики Беларусь) |

В связи с более значительным по сравнению с импортом снижением экспорта положительное сальдо торгового баланса (по данным таможенной статистики) в январе-ноябре 2009 года по сравнению с соответствующим периодом 2008 года снизилось в 1,6 раза и составило 118,8 млрд. долларов США.

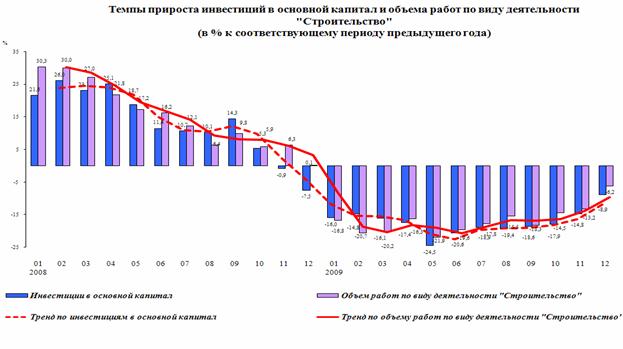

Спад ВВП в 2009 году связан, прежде всего, с обвалом инвестиционного спроса. Инвестиции в основной капитал сократились на 17,0 процентов.

Наибольшее снижение произошло в мае, когда инвестиции в основной капитал сократились на 24,5% к соответствующему периоду прошлого года. Нарастающим итогом с начала года наибольшее сокращение инвестиций наблюдалось в августе-сентябре 2009 года (81,1 процента). С октября отмечалось замедление сокращения инвестиции в основной капитал (в октябре - на 17,9%, в ноябре – на 14,8%, в декабре – на 8,9% к соответствующему периоду прошлого года). В декабре рост инвестиций составил 66,9% к ноябрю 2009 года. На восстановление инвестиционной активности в экономике была направлена политика Банка России, уменьшавшего ставку рефинансирования 10 раз, последние снижения наблюдались 25 ноября до 9% и 28 декабря - до 8,75 процента. Кроме того, к основным факторам, оказавшим положительное влияние, можно отнести улучшение внешнеэкономической конъюнктуры и рост объема капвложений федерального бюджета (более чем на 40% к уровню 2008 года).

Обвал инвестиций в I квартале составил 8,1% к уровню предыдущего квартала, во II и III кварталах спад продолжился при его постепенном замедлении, к концу года динамика инвестиций стабилизировалась.

Динамика инвестиций в основной капитал с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Одной из наиболее пострадавших от кризиса отраслей стало строительство. В 2009 году снижение объема работ по виду деятельности «Строительство» составило 16,0 процентов. После снижения на 18,4% за январь-сентябрь 2009 года к соответствующему периоду 2008 года, в IY квартале объемы работ в строительстве начали быстро восстанавливаться, что стало одним из основных факторов восстановления ВВП.

Динамика Строительства с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Обвал существовавшей системы инвестирования в строительную отрасль привел к нехватке финансирования и замораживанию большинства планировавшихся проектов. Одной из основных тенденций 2009 года было свертывание строительных работ на объектах производственного назначения, в то время как жилищное строительство снизилось в 2009 году только на 6,7% по сравнению с 2008 годом.

В 2009 г. Правительством Российской Федерации в рамках Программы антикризисных мер реализовывались мероприятия, направленные на стабилизацию ситуации на жилищном рынке и в строительной отрасли.

Так, объем финансирования на выполнение государственных обязательств по обеспечению жильем отдельных категорий граждан в 2009 г. составил 48,2 млрд. рублей, на оказание поддержки молодым семьям. – 4,7 млрд. рублей; на субвенции бюджетам субъектов Российской Федерации для обеспечения жильем всех ветеранов Великой Отечественной войны 1941 - 1945 годов, вставших на учет до 1 марта 2005 года, – 40,2 млрд. рублей.

Важным механизмом поддержки жилищного строительства стала реализация программ Фонда содействия реформированию жилищно-коммунального хозяйства по расселению аварийного и ветхого жилья, ремонту многоквартирных домов.

В 2009 году спад промышленного производства составил 10,8% к 2008 году. Наибольшее снижение за 2009 год по сравнению с 2008 годом в сфере деятельности «Обрабатывающие производства». При индексе производства 84,0% вклад этой сферы деятельности в общее сокращение производства составил 93,2 процента. Из производств этого вида деятельности 0,6% общего уменьшения обеспечило «Производство пищевых продуктов, включая напитки, и табака» (индекс 99,5%), 19,4% «Металлургическое производство и производство готовых металлических изделий» (индекс 86,1%), 24,3% - «Производство транспортных средств и оборудования» (индекс 62,0%), 12,4% - «Производство электрооборудования, электронного и оптического оборудования» (индекс 68,4%), 11,3% - «Производство машин и оборудования» (индекс 71,6%), 2,9% - «Химическое производство» (индекс 94,6%), 10,9% - «Производство прочих неметаллических минеральных продуктов» (индекс 75,2 процента).

Индекс производства в добыче полезных ископаемых составил за 2009 год 98,8%, вклад в общее сокращение производства – 2,3 процента. Из производств этой сферы деятельности вклад 1,0% в общее сокращение внесла «Добыча топливно-энергетических полезных ископаемых» (индекс 99,4%), 1,3% - «Добыча полезных ископаемых, кроме топливно-энергетических» (индекс 93,8 процента).

Сфера деятельности «Производство и распределение электроэнергии, газа и воды» в 2009 году при индексе 95,2% внесла вклад в общее уменьшение производства 4,5 процента.

С исключением сезонности с начала лета в результате восстановления внешнего спроса и активизации антикризисных мер промышленное производство стало характеризоваться положительной динамикой, за исключением небольшого спада в октябре и декабре. В III квартале рост составил 2,8% (в обрабатывающих производствах –5,1%), в IY квартале – 1,5% (0,2 процента).

Динамика промышленного производства (разделы С+D+E классификатора ОКВЭД), с исключением сезонного и календарного факторов (2) и без исключения (1) (фев.1999 (2) =100%)

Динамика обрабатывающих производств (разделы С+D+E классификатора ОКВЭД), с исключением сезонного и календарного факторов (2) и без исключения (1) (фев.1999 (2) =100%)

За январь-ноябрь 2009 г. сальдированный финансовый результат организаций составил 3639,3 млрд. рублей (на 20,8% ниже показателя за соответствующий период 2008 года). При этом доля убыточных организаций в общем количестве организаций снизилась до 33,1% против максимума на уровне 39,5%, зафиксированного в марте и апреле 2009 года.

Начиная со II квартала 2009 г. происходил процесс постепенной адаптации предприятий реального сектора к функционированию в кризисных условиях. С августа позитивные изменения стали более выраженными, прибыль предприятий и организаций значительно возросла. Улучшению финансового состояния предприятий добывающей промышленности способствовало, в первую очередь, улучшение конъюнктуры мирового рынка энергоносителей. Что касается предприятий обрабатывающей промышленности, то на их финансовых результатах положительно отразились:

· Меры, направленные на минимизацию убытков (в условиях падения спроса на продукцию и сворачивания производств) за счет сокращения численности работников и ограничения темпов роста заработной платы.

· Дефляция внутренних цен производителей (за I полугодие на 6,2% к I полугодию 2008 года), что позволило снизить издержки ряда производств.

· Укрепление курса рубля, которое также снижает издержки производств, использующих импортное сырье и оборудование.

Однако в разных отраслях восстановительные процессы идут неравномерно. Локомотивом роста выступают экспортно-ориентированные отрасли. В то же время, финансовое состояние большинства предприятий, работающих на внутренний рынок, пока по-прежнему остаётся весьма тяжёлым.

|

| Таблица |

Наихудшие результаты – в производстве товаров внутреннего инвестиционного спроса. Резкое сокращение инвестиций в основной капитал привело к падению производства товаров инвестиционного спроса, и, соответственно, к значительному ухудшению финансовых результатов данных производств. Кроме того, эти предприятия в массе своей энергоемки, поэтому рост тарифов на энергетику резко увеличил издержки данных производств. Дополнительными факторами риска выступают высокая степень кредитного обременения большинства отраслей, а также общая неэффективность производств.

Последствия мирового финансового кризиса сказались на потребительских расходах населения в меньшей степени, чем на других компонентах ВВП. По итогам года снижение оборота розничной торговли составило 5,5% к уровню 2008 года. После падения в I квартале 2009 года помесячная динамика оборота розничной торговли с учетом сезонности стабилизировалась с небольшими разнонаправленными изменениями, чему способствовало снижение инфляции и восстановление реальных доходов населения.

Динамика оборота розничной торговли с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Рост реальных располагаемых денежных доходов населения по итогам 2009 года составил 1,9 процента.

Динамика реальных доходов населения с исключением сезонности характеризовалась неравномерностью. До мая, с небольшим снижением в марте, отмечался рост, в июне-августе – снижение в среднем на 1,9%, начиная с сентября, за исключением спада в ноябре, также отмечен рост.

Динамика реальных располагаемых доходов с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Снижение реальной заработной платы составило в 2009 году 2,8 процента. С исключением сезонного и календарного факторов ежемесячное снижение реальной заработной платы наблюдалось с конца 2008 года до середины 2009 года. В III и IY кварталах отмечен рост.

Динамика реальной заработной платы с исключением сезонных и календарных факторов (2) и без исключения (1), январь 1995 (2) – 100%

Принятие антикризисных мер в конце 2008 года и в 2009 году привели к постепенному восстановлению доверия к банкам у населения. В результате в целом за 2009 год доля сбережений во вкладах и ценных бумагах в структуре использования доходов составила 4,1% (в 2008 году этот показатель стремился к нулю).

На 1 января 2010 г. по сведениям организаций (не относящихся к субъектам малого предпринимательства) суммарная задолженность по заработной плате по кругу наблюдаемых видов экономической деятельности составила 3565 млн. рублей и снизилась по сравнению с 1 декабря 2009 г. на 1482 млн. рублей (на 29,4 процента). По сравнению с 1 января 2009 года задолженность по заработной плате снизилась на 1109 млн. рублей (на 23,7 процента).

По итогам выборочного обследования населения по проблемам занятости среднегодовая численность безработных, рассчитанная по методологии МОТ, составила в 2009 году 6,3 млн. человек (8,4% экономически активного населения), что на 1,5 млн. человек больше, чем в 2008 году.

Численность официально зарегистрированных безработных в среднем за 2009 год выросла на 684 тыс. человек и составила 2,1 млн. человек (2,8% экономически активного населения).

Остается высоким показатель неполной занятости. По данным мониторинга ситуации на рынке труда в разрезе субъектов Российской Федерации, проводимого Минздравсоцразвития России, по состоянию на 30 декабря 2009 года суммарная численность работников, находящихся в простое по вине администрации, работающих неполное рабочее время, а также работников, которым были предоставлены отпуска по инициативе администрации, превысила 1,6 млн. человек.

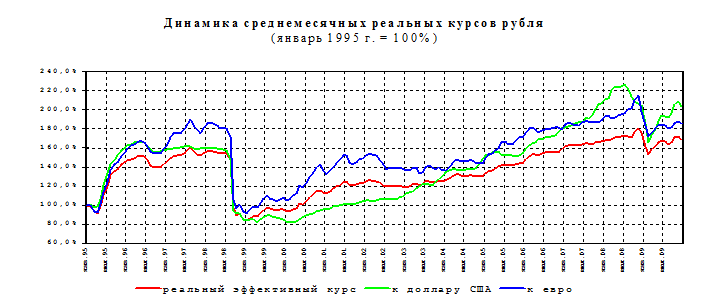

По расчетам Минэкономразвития России, за 2009 год (из расчета декабрь 2009 года к декабрю 2008 года) ослабление рубля в реальном выражении (с учетом внешней и внутренней инфляции) составило к доллару 0,4%, к евро – 6,5%, к фунту стерлингов – 8,8%, к швейцарскому франку – 8%, укрепление к японской йене – 2,4%. Ослабление реального эффективного курса рубля оценивается в 3,8 процента.

По итогам 2009 года зафиксирован чистый вывоз частного капитала в размере 52,4 млрд. долларов против 132,8 млрд. долларов в 2008 году. По состоянию на 1 января 2010 г. международные резервы составили 439,0 млрд. долл. США, увеличившись на 2,8% по сравнению с 1 января 2009 года.

При этом в течение года операции Банка России на внутреннем валютном рынке носили разнонаправленный характер. В целом, за счет объемной нетто-покупки иностранной валюты во II и IV кварталах 2009 года, общий итог валютных интервенций был положительным. Дополнительный прирост международных резервов был обеспечен за счет поступления в пользу России новой эмиссии СДР в размере 8,9 млрд. долларов. В результате за счет операций, отраженных в платежном балансе, международные резервы выросли на 3,4 млрд. долл., а положительная переоценка и прочие изменения увеличили их еще на 8,5 млрд. долларов.

В структуре международных резервов доля монетарного золота выросла до 5,1% в результате его приобретения органами денежно-кредитного регулирования на внутреннем рынке и положительной переоценки. Удельный вес СДР в структуре резервных активов в результате отмеченных выше эмиссий увеличился до 2%. На валютную составляющую приходилось 92,9 процента.

Уровень международных резервов в условиях 2009 года был достаточным для покрытия российского импорта товаров и услуг в течение 21 месяца (в 2008 году аналогичный показатель равнялся 14 месяцам).

Дефицит федерального бюджета в 2009 году составил, по предварительным данным Минфина России, 2326,14 млрд. руб., или 6,0% ВВП против профицита в 1707,47 млрд. руб. (4,1% ВВП) годом ранее. При этом доходы бюджета составили 7336,01 млрд. руб., или 18,8 ВВП (9274,11 млрд. руб., или 22,3% ВВП в 2008 году), а расходы бюджета – 9662,15 млрд. руб., или 24,8% ВВП против 7566,64 млрд. руб. (18,2% ВВП) за двенадцать месяцев предыдущего года. Непроцентные расходы сложились в объеме 9484,38 млрд. руб., или 24,3% ВВП (7413,31 млрд. руб., или 17,8% ВВП в 2008 году), а обслуживание государственного долга (процентные расходы) составило 177,77 млрд. руб., или 0,46% ВВП против 153,34 млрд. руб., или 0,37% ВВП годом ранее.

В течение большей части 2009 года темпы роста спроса на деньги были ниже, чем в предыдущем году, что в значительной степени определялось существенным снижением объема ВВП, темпов роста цен на активы и курсовой динамикой. Тем не менее, начиная с III квартала 2009 года, на фоне укрепления в целом обменного курса рубля и снижения девальвационных ожиданий спрос на национальную валюту как на средство сбережения стал постепенно увеличиваться и в целом по итогам 2009 год темпы роста спроса на деньги оказались выше, чем годом ранее. В то же время отрицательное влияние на темпы роста спроса на деньги по-прежнему оказывали низкая экономическая активность и общее снижение цен на активы (главным образом, на рынке недвижимости).

По оценке, объем денежного агрегата М2 (денежной массы в национальном определении) по состоянию на 1 января 2010 года составил 15640 млрд. руб., увеличившись за 2009 год на 15,9% по сравнению с 1,7% за 2008 год (соответствующие показатели в реальном выражении составили 6,5% и -10,2 процента).

При этом, если объем наличных денег в обращении вне банковской системы (денежный агрегат М0) возрос за 2009 года на 6%, то депозиты в национальной валюте - на 19,8% (депозиты населения возросли на 27,8%, депозиты предприятий - на 13,1%). Таким образом, прирост объема денежной массы сопровождался изменениями в структуре денежного агрегата М2. В результате удельный вес наличных денег в обращении (денежного агрегата МО) в составе денежного агрегата М2 за 2008 год уменьшился на 2,4 процентного пункта и на 1 января 2010 года составил 25,7% против 28,1% на 1 января годом ранее.

Депозиты в инвалюте (в рублевом эквиваленте) за 2009 год возросли на 15% до 3,83 трлн. руб., а их доля в составе денежного агрегата М2Х (широкой денежной массы) практически не изменилась: если на начало 2009 года их удельный вес в составе денежного агрегата М2Х составлял 19,8%, то по состоянию на 1 января 2010 года - 19,7%. Прирост денежного агрегата М2Х за 2009 год оценивается в размере 15,7% против 14,9% годом ранее.

В феврале 2009 года в целях сдерживания инфляционных тенденций и обеспечения стабильности валютного курса рубля Банк России повысил процентные ставки по своим операциям. В результате ставки по инструментам денежно-кредитной политики в указанном периоде возросли на 0,5-2%. В частности, в I квартале 2009 года ставка по кредитам «овернайт» была равна 13%, ставка по депозитным операциям по фиксированной ставке «том-некст» – 6,75-7,75%, минимальная ставка по операциям прямого РЕПО на аукционной основе на срок 1 день – 11,25-12,25 процента.

На фоне замедления темпов инфляции и стабилизации ситуации на внутреннем валютном рынке в апреле-декабре 2009 года Банк России осуществлял последовательное снижение ставки рефинансирования и ставок по операциям денежно-кредитной политики. В этот период процентные ставки снижались 10 раз. В зависимости от инструментов денежно-кредитной политики снижение ставок составило 1,75-4,5 процентного пункта. С 28 декабря 2009 года ставка рефинансирования Банка России и ставка по кредитам «овернайт» составляет 8,75%, минимальная ставка по операциям прямого РЕПО на аукционной основе на срок 1 день – 6%, ставка по депозитным операциям по фиксированной ставке на условиях «том-некст» – 3,5% годовых.

|

| Состояние денежно-кредитной сферы и курсы рубля |

За январь - декабрь 2009 г. потребительская инфляция составила 8,8%, что является самым низким показателем за период с начала реформирования экономики России. Относительно показателя годом ранее (13,3%) инфляция замедлились в 1,5 раза. После усиления инфляции в I квартале 2009 г. до 5,4% (4,8% годом ранее) в связи с полуторным ослаблением курса рубля в конце 2008 - начале 2009 года (в номинальном выражении), а также традиционного масштабного роста регулируемых тарифов, начиная со II квартала, инфляция стала быстро замедляться под давлением сжатия спроса населения вследствие снижения реальных доходов населения и ухудшения потребительских настроений из-за рисков снижения доходов.