2020-08-05

2020-08-05 158

158Финансовыми фьючерсами называются фьючерсы, основанные на специфических финансовых инструментах, таких как краткосрочные и долгосрочные казначейские обязательства, депозиты, валюта и индексные показатели фондовых бирж. Они являются соглашением на покупку или продажу стандартной величины финансового инструмента в будущий срок по цене соглашения.

Финансовый фьючерс характеризуется следующими параметрами:

· Ft - текущей фьючерсной ценой;

· T - сроком до дня поставки по контракту;

· M - размером контракта или единицей торговли;

· Margint - размером вариационной маржи;

· Valuet - текущей стоимостью контракта.

Вместо или наряду с единицей торговли M могут задаваться два стандартных параметра:

· Pmin - размер отметки или минимальная флуктуация цены;

· Ptick - стоимость отметки или шаг цены.

Финансовые фьючерсы выполняют две основные функции: позволяют инвесторам застраховаться от риска, связанного с неблагоприятными изменениями процентных ставок или курсов валют и ценных бумаг на рынке, и дают возможность биржевым спекулянтам извлекать из этого прибыль. Биржевых спекулянтов фьючерсный рынок привлекает своим принципом "системы рычага", который позволяет им выгодно использовать колебания цен на большое количество продаваемого базисного актива при незначительных расходах, составляющих начальную маржу.

Физическая поставка базисного актива у большинства финансовых фьючерсов либо вообще не предусмотрена, либо осуществляется крайне редко, а производится расчет наличными. Однако процесс поставки является составной частью каждого контракта и его спецификации, обеспечивая механизм схождения наличных и фьючерсных цен по мере приближения дня поставки. Фьючерсные цены определяются в конкурентной борьбе в операционном зале биржи открытым выкриком. Это означает, что каждый потенциальный покупатель имеет равные возможности принятия предложения на продажу или наоборот. При заключении фьючерсного контракта фьючерсная цена может лежать выше или ниже наличной цены базисного актива или значения индекса, но к моменту поставки фьючерсная цена должна равняться наличной цене, иначе возникают возможности арбитража между рынком базисного актива и фьючерсным рынком. Разница между фьючерсной и наличной ценой базисного актива финансового фьючерса называется базисом. Базис может быть как положительным, так и отрицательным. Поскольку на момент истечения контракта фьючерсная цена и спот-цена базисного актива должны совпадать, то базис на день поставки будет всегда равен нулю. Расчет фьючерсной цены представлен в примере 1 практической части данной работы.

Наличие открытых позиций требует от расчетных фирм представления финансовых гарантий исполнения соответствующих контрактов в виде маржи. Под маржей понимается предварительный гарантийный взнос, который клиент переводит на счет брокера или брокерской конторы. Маржа обязательно вносится участниками торговли финансовыми фьючерсами с обеих сторон. В качестве залога могут использоваться деньги в твердой валюте, депозитные сертификаты, акции, облигации.

Применяются следующие виды маржи: начальная, дополнительная и вариационная. Начальная маржа вносится за каждую открытую позицию и меняется в зависимости от изменчивости цен на базисные активы, но обычно она составляет не более 10% от стоимости базисного актива, описанного в контракте. Начальная маржа по своей природе является скорее инструментом, гарантирующим точное исполнение контракта, чем платежом за продаваемый актив. Дополнительная маржа может быть затребована в случае резкого колебания цен на фьючерсном рынке, которое может дестабилизировать систему гарантий. Вариационная маржа исчисляется ежедневно по итогам торговой сессии для каждой открытой позиции клиента по заданным формулам. Для открытой позиции продавца вариационная маржа равна разности между стоимостью контракта по цене открытия данной позиции и стоимостью контракта по котировочной цене данной торговой сессии. Для открытой позиции покупателя вариационная маржа равна разности между стоимостью контракта по котировочной цене данной торговой сессии и стоимостью контракта по цене открытия данной позиции. Вариационная маржа увеличивает или уменьшает требуемую сумму залоговых средств и является потенциальным выигрышем или проигрышем клиента. Если вариационная маржа отрицательна, то она увеличивает требуемую сумму залоговых средств, если положительна - то уменьшает требуемую сумму залоговых средств.

Обязательным компонентом фьючерсного контракта является его спецификация, полностью характеризующая данный фьючерсный контракт. В спецификациях фьючерсных контрактов обычно указывается следующая информация:

· размер контракта или единица торговли; месяцы поставки; день поставки; первый и последний день уведомления при физической поставке; последний день торговли; способ котировки цены; минимальная флуктуация цены; размер шага цены; множитель; часы торговли; способ поставки; расчетная цена поставки; ограничения.

Индексные фьючерсы

Потери от изменения цен на рынке акций могут понести не только держатели акций, поскольку любое падение цен акций на рынке обесценивает их собственные вклады, но и будущие акционеры, для которых любой кратковременный подъем стоимости акций будет невыгодным. Такие инвесторы могут застраховаться от потерь из-за возможных флуктуаций цен на рынке акций, покупая и продавая фьючерсные контракты на акционный индекс. Индексные фьючерсы не предусматривают никакой физической поставки, и расчет производится только наличными. Контракты, открытые на последний день торговли, автоматически закрываются совершением оффсетной сделки. Котировка фьючерсной цены проводится в пунктах индекса. Расчетная цена поставки на CBOE и LIFFE основана на осредненном значении 21 индекса между 10.10 и 10.30 в последний день торговли фьючерсным контрактом. Индексные фьючерсы базируются на акционных индексах, таких как Standard & Poor's (S&P 500) или индекс Financial Times (FT-SE 100).

Техника операций с индексными фьючерсами предельно проста: значение индекса умножается на множитель, указанный в спецификации контракта, что составляет один контракт, который можно купить или продать. Для бирж в США множитель обычно равен 100 или 500 долларов.

Валютным фьючерсом называется контракт на будущий обмен определенного количества одной валюты на другую по заранее определенному курсу. На фьючерсных биржах мира обычно используется прямое котирование курсов валют, при котором указывается количество национальной валюты, необходимое для покупки единицы иностранной валюты. В валютных фьючерсах, котируемых на биржах США, фьючерсные цены отражают долларовую стоимость единицы базисной валюты. Цена покупки валютного фьючерсного контракта определяется главным образом форвардным курсом базисной валюты.

Громадное большинство валютных фьючерсов обращается до даты поставки, т.е. сделки на покупку заменяются сделками на продажу равной суммы и наоборот, закрывая таким образом открытые позиции и избегая физической поставки валюты. При торговле валютными фьючерсами важно предвидеть изменение курса базисной валюты в будущем и постоянно следить за изменением курса в течение всего срока действия фьючерса, а уловив нежелательную тенденцию, своевременно избавиться от контракта. Спекулянты закрывают позиции, когда они либо достигли прибыли, либо принимают решение об уменьшении убытков.

Краткосрочные процентные фьючерсы, использующие в качестве базисного актива банковские срочные депозиты, выглядят необычными с той точки зрения, что соответствующие депозитные сертификаты не могут быть куплены за наличные деньги. Фьючерсные контракты по срочным депозитам не базируются на депозитах, которые уже существуют во время заключения фьючерсной сделки. Скорее, приобретение фьючерсного контракта предусматривает обязательство по созданию наличного депозита на срок поставки фьючерса с зафиксированной в контракте ставкой процента, если фьючерсная позиция не будет закрыта оффсетной сделкой до срока истечения контракта. В результате невозможно установить связь цен фьючерсных контрактов с текущими процентными ставками путем учета затрат поддержания контракта. Для установления зависимости фьючерсных цен и текущих депозитных процентных ставок используется комбинация займов и депозитов на наличном рынке с различными сроками.

Фьючерсный контракт на казначейский вексель предусматривает своевременную поставку принимаемого банком вновь эмитированного векселя. Если казначей фонда планирует в будущем занять некоторую сумму денег и опасается возможного роста банковских процентов, то он продает фьючерсные контракты на банковские векселя по сегодняшнему курсу. Кредитор, желающий установить доход на фонды, которые поступят в его распоряжение в будущем для инвестирования на краткосрочном денежном рынке, будет покупать фьючерсы на казначейские векселя. Покупая фьючерсный контракт, клиент обязан купить векселя с оговоренной в контракте дисконтной процентной ставкой, а продавая фьючерсный контракт, клиент принимает на себя обязательство поставить векселя с фиксированной ставкой в оговоренный срок.

В последние годы на всех фьючерсных биржах мира расчет по всем краткосрочным процентным фьючерсам производится только наличными. Цены всех краткосрочных процентных фьючерсов котируются на основе индекса, рассчитываемого путем вычитания из 100 годовой процентной ставки по базисному финансовому инструменту. Расчетная цена поставки на LIFFE основывается на процентной ставке, назначенной Ассоциацией Британских Банков на 11.00 последнего дня торговли контрактом. Стоимость контракта определяется, исходя из номинальной стоимости векселя либо размера депозита в единицах его базисной валюты.

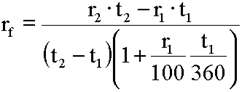

В простейшей ситуации теоретическая цена краткосрочного процентного фьючерса определяется формулой

F0=100-rf,

где

Здесь t1 - срок в днях до поставки по фьючерсному контракту, t2-t1 - срок жизни базисного депозита, r1 - процентная ставка наличного депозита с меньшим сроком жизни t1, r2 - процентная ставка наличного депозита с большим сроком жизни t2 . (Пример 5)

Долгосрочные процентные фьючерсы позволяют заемщикам и кредиторам зафиксировать цену, по которой в будущем они смогут купить или продать ценные бумаги с фиксированным доходом и застраховаться от потерь, которые могут возникнуть в результате изменений в долгосрочных банковских процентных ставках. Владелец государственных облигаций в преддверии предстоящих распродаж может сегодня продать долгосрочные процентные фьючерсы, чтобы застраховать себя от потерь при росте банковских процентных ставок. Дилер денежного рынка, намеревающийся через три месяца принять участие в подписке на ценные бумаги, может сегодня купить долгосрочные процентные фьючерсы, чтобы застраховать себя от возможного падения банковских процентных ставок.

При определении цены покупки или продажи долгосрочного процентного фьючерса, прежде всего учитывается наличная рыночная цена облигации, а также купонная процентная ставка облигации, точные даты купонных платежей, предполагаемые реинвестиционные ставки, срок поставки и срок до погашения облигации. Расчет стоимости контракта основывается на номинальной стоимости базисной облигации, причем не следует забывать, что котировка фьючерса проводится для облигации с номинальной стоимостью в 100 единиц ее базисной валюты.

Фьючерсной ценой контракта на ГКО является средневзвешенная цена, зафиксированная на первичном аукционе ГКО, которые Минфин будет эмитировать в будущем. Исполнение контракта проводится путем перечисления вариационной маржи, рассчитанной на основе средневзвешенных цен первичного аукциона в месяце исполнения контракта и цены, зафиксированной в последний день торгов контрактами на МЦФБ.

Долгосрочные процентные фьючерсы - единственные финансовые фьючерсы, где действительно работает механизм поставки базисных облигаций по окончании срока контракта. Продавец фьючерсного контракта при поставке имеет право выбора в отношении той или иной облигации из списка облигаций, удовлетворяющих требованиям спецификации контракта. Естественно, что он выбирает облигацию, которая обойдется ему дешевле, чем все другие. Также продавец фьючерсного контракта в качестве дня поставки может выбрать любой бизнес-день месяца поставки по своему усмотрению.

Если дело дошло до физической поставки по фьючерсному контракту, то при статистическом моделировании этой ситуации стоимость контракта будет определяться по формуле

ValueT = 0.01 EDSP FV Factor + Proc,

где EDSP - расчетная фьючерсная цена поставки, FV - номинальная стоимость облигации, Factor - коэффициент пересчета, Proc - накопленные проценты. (Пример 6)

Коэффициент пересчета выбирается из публикуемой биржей таблицы и корректирует цену поставляемой облигации в процентах, при которой она будет иметь заданную в спецификации контракта доходность.