2020-09-24

2020-09-24 163

163

Рассмотрение основных методов и источников финансирования инновационной деятельности является одной из главных задач инновационного менеджмента. Основными методами финансирования инновационной деятельности являются: государственное финансирование, венчурноефинансирование, банковское финансирование, самофинансирование, лизинг и факторинг. Каждому из методов соответствует определенный источник финансирования (рисунок 3.1).

| Лизинг |

| Банковское кредитование |

| Факторинг |

| Самофинан-сирование |

| Венчурное финансиро-вание |

| Государ-ственноефинансиро-вание |

| Средства лизинговых компаний, банков |

| Средства коммер-ческих банков |

| Средства коммерческих банков в пре-делах дебитор-скойзадол-женности предприятия |

| Собственные средства крупных предприятий |

| Средства венчурных фондов, в том числе государ-ственных |

| Бюджет-ные и внебюджетные фонды |

| Основные методы и источники финансирования инновационной деятельности |

Рисунок 3.1 – Основные методы и источники финансирования инновационной деятельности

Для формирования на уровне предприятия оптимального портфеля источников и методов финансирования инновационной деятельности необходимо проведение специальных расчетов, учитывающих специфику каждого из них.

Самофинансирование

Самофинансирование – это финансирование деятельности предприятия за счет формируемых собственных финансовых ресурсов. Основными внутренними источниками финансирования любого коммерческого предприятия являются:чистая прибыль и амортизационные отчисления.

Чистая прибыль предприятия рассчитывается по формуле:

| (3.1) |

где ЧП – чистая прибыль, тыс.р.;

В –выручка от реализации товаров, продукции, работ, услуг, тыс.р.;

ПС – производственная себестоимость, тыс.р.;

УР – управленческие расходы, тыс.р.;

КР – коммерческие расходы, тыс.р.;

ПД – прочие доходы, тыс.р.;

ПР – прочие расходы, тыс.р.;

НП – налог на прибыль, тыс.р.

| (3.2) |

где СНпр – ставка налога на прибыль, % (20%).

Амортизация основных фондов может быть рассчитана следующими способами:

- линейным способом;

- способом уменьшаемого остатка;

- пропорционально объему выпуска продукции;

- пропорционально количеству лет, оставшихся до окончания срока полезного использования объекта основных фондов.

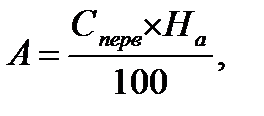

При линейном способе ежегодная сумма амортизационных отчислений рассчитывается по формуле:

| (3.3) |

где А – ежегодная сумма амортизационных отчислений, тыс.р.;

Сперв – полная первоначальная стоимость объекта основных фондов, тыс.р.;

На –норма амортизационных отчислений, %.

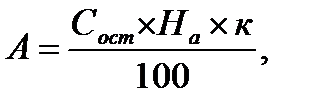

При способе уменьшаемого остатка годовая сумма амортизационных отчислений рассчитывается по формуле:

| (3.4) |

где Сост –остаточная стоимость объекта основных фондов, тыс.р.;

к –коэффициент ускорения (применяется при расчете лизинговых платежей)

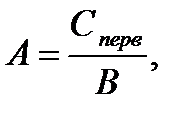

При способе расчета амортизации пропорционально объему выпуска продукции ежегодная сумма амортизационных отчислений определяется по формуле:

| (3.5) |

где А –сумма амортизации на единицу продукции, тыс.р.;

В – предполагаемый объем производства продукции в натуральном выражении, тыс.р.

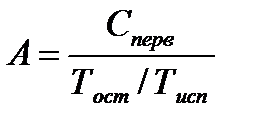

При способе расчета амортизационных отчислений пропорционально сумме чисел лет срока полезного использования объекта основных фондов используется формула:

, ,

| (3.6) |

где Тост – количество лет, оставшихся до окончания срока полезного использования объекта основных фондов;

Тисп –сумма чисел лет срока полезного использования объекта основных фондов.

Лизинг

Лизинг – долгосрочная аренда (не менее 6 месяцев) оборудования, транспорта, производственных зданий и сооружений с возможным последующим выкупом арендуемого имущества.

Инновационный лизинг – определенный специфический вид экономических отношений между лизингодателем, лизингополучателем и продавцом лизингового имущества по поводу объектов движимого и недвижимого имущества, относящихся к основным фондам в процессе инновационной деятельности.

Лизинговый платеж – это плата за владение и пользование предоставленным по договору лизинга имуществом. Самым распространенным способом расчета лизинговых платежей является метод потока денежных средств.

При использовании метода потока денежных средств годовой лизинговый платеж рассчитывается по формуле:

| ЛП = АМ + НИ + ПК + КВ + НДС, | (3.7) |

где АМ – амортизация, р.;

НИ – налог на имущество, р.;

ПК – плата за пользование кредитными ресурсами, р.;

КВ – комиссионное вознаграждение лизингодателя;

НДС – налог на добавленную стоимость, р.

Согласно Налоговому кодексу РФ при начислении амортизации по имуществу, являющемуся предметом договора лизинга, возможно применение специального коэффициента ‑не выше 3.

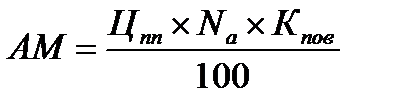

При линейном способе начисления амортизации сумма амортизации определяется по формуле:

, ,

| (3.8) |

где Цпп – полная первоначальная стоимость предмета лизинга, тыс.р.;

Nа – норма амортизации, %;

Кпов – повышающий коэффициент

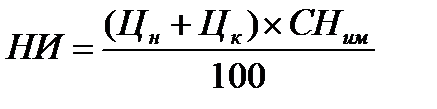

, ,

| (3.9) |

где НИ – налог на имущество, тыс.р.;

Цн и Цк –стоимость оборудования, соответственно на начало и конец года, тыс.р.;

СНим – ставка налога на имущество, % (2,2%)

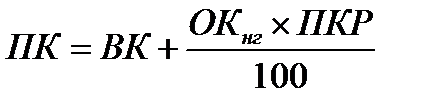

Плата за кредитные ресурсы, предоставленные банком, определяется по формуле:

, ,

| (3.10) |

где ПК – плата за кредитные ресурсы, тыс.р.;

ВК – сумма ежегодного возврата основной суммы кредита, тыс.р.;

ОКнг – сумма кредита на начало года, тыс.р.;

ПКР – процент за пользование банковским кредитом, тыс.р.

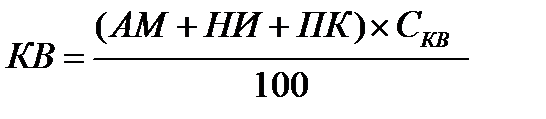

Комиссионное вознаграждение банку определяется по формуле:

, ,

| (3.11) |

где КВ – комиссионное вознаграждение, тыс.р.;

СКВ – ставка комиссионного вознаграждения банку, %

Налог на добавленную стоимость (НДС) определяется по формуле:

, ,

| (3.12) |

где СННДС – ставка НДС, % (18%)