2020-09-24

2020-09-24 192

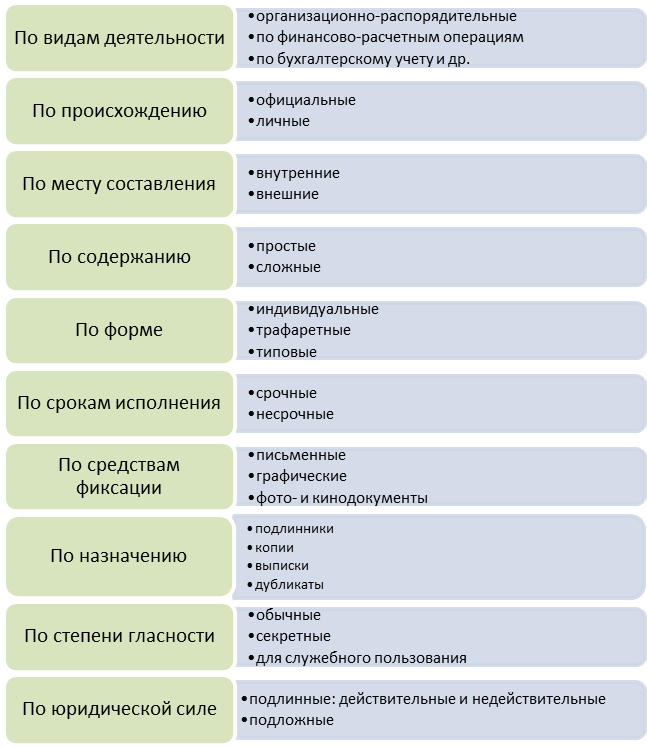

1921. Классификация по видам деятельности:

− организационно-распорядительные (приказы, распоряжения, справки);

− документы по финансово-расчетным операциям;

− документы бухгалтерского учета;

− вопросы материально-технического снабжения;

− подготовки кадров;

− документы по планированию и др.

2. Классификация по происхождению:

− официальные (служебные, затрагивают интересы предприятия; создаются организациями или должностными лицами по определенным правилам);

− личные (для каждого конкретного лица, создаются лицами вне сферы их служебной деятельности).

3. Классификация по месту составления:

− внутренние (составляются внутри организации и предназначены для работы внутри организации);

− внешние (выходят за рамки предприятия или поступают из других организаций).

4. Классификация по содержанию:

− простые;

− сложные.

5. Классификация по форме:

− индивидуальные (документы, которые имеют свои особенности, т.е. по наименованию, например, приказ);

− трафаретные (документы, на которых часть информации отпечатана, а часть вписывается при заполнении);

− типовые (документы для группы однородных предприятий, например, инструкции).

6. Классификация по срокам исполнения:

− срочные (требуют исполнения в определенные сроки);

− несрочные (срок исполнения неустановлен, для таких документов сроки исполнения устанавливаются внутри каждого предприятия).

7. Классификация по средствам фиксации:

− письменные (рукописные, машинописные, сделанные на множительных аппаратах);

− графические (чертежи, схемы);

− фото- и кинодокументы.

8. Классификация по назначению (стадиям создания):

− подлинники (первый и единственный экземпляр документа);

− копии (повторное, абсолютно точное воспроизведение подлинника с пометкой «Копия», которое заверяется в установленном порядке должностным лицом, при необходимости заверяется печатью);

− выписка (часть подлинного документа, заверяется специализированным должностным лицом, в некоторых случаях – печатью);

− дубликаты (повторное воспроизведение подлинника в случае его потери).

9. По степени гласности выделяют документы

− обычные;

− секретные;

− для служебного пользования.

10. По юридической силе различают

− подлинные: действительные и недействительные;

− подложные документы.

Подлинные подразделяются на действительные и недействительные (рисунок 2).

Рисунок 2 – Классификация документов