2020-09-24

2020-09-24 151

151

Развитие науки управления рисками в значительной степени рассматривается с позиции рисков финансовых институтов в условиях относительно стабильной экономической конъюнктуры. Необходимость рассмотрения рисков производственных предприятий в нестабильных политических, экономических и социальных условиях требует корректировки существующих принципов управления рисками и дополнительного обоснования эффективности используемых методов анализа рисков.

Одной из основных причин неэффективного управления рисками является отсутствие ясных и четких методологических основ этого процесса. Анализ приводимых в литературе принципов управления рисками показывает их разрозненность, а отдельным попыткам их систематизации присуще множество спорных моментов. Тем не менее, анализ исследований в области методологии управления рисками с учетом требований современной экономики позволяет сформировать систему принципов управления рисками:

решение, связанное с риском, должно быть экономически грамотным и не должно оказывать негативного воздействия на результаты финансово-хозяйственной деятельности предприятия;

управление рисками должно осуществляться в рамках корпоративной стратегии;

управлении рисками принимаемые решения должны базироваться на необходимом объеме достоверной информации;

при управлении рисками принимаемые решения должны учитывать объективные характеристики среды, в которой предприятие осуществляет свою деятельность;

управление рисками должно носить системный характер;

управление рисками должно предполагать текущий анализ эффективности принятых решений и оперативную корректуру набора используемых принципов и методов управления рисками.

Сущность каждого этапа управления рисками предполагает применение различных методов.

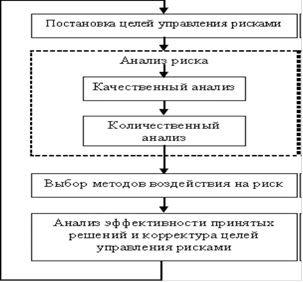

Весь процесс управления рисками можно отобразить следующим образом:

Таблица 2 Процесс управления рисками

Этап постановки целей управления рисками характеризуется использованием методов анализа и прогнозирования экономической конъюнктуры, выявления возможностей и потребностей предприятия в рамках стратегии и текущих планов его развития.

На этапе анализа риска используются методы качественного и количественного анализа: методы сбора имеющейся и новой информации, моделирования деятельности предприятия, статистические и вероятностные методы и т. п.

На третьем этапе производится сопоставление эффективности различных методов воздействия на риск: избежания риска, снижение, диверсификация, принятия риска на себя, передачи части или всего риска третьим лицам, изучение рынка, изучение клиентов (проверка их платежеспособности), текущий контроль, использование залога, изучение конкурентов, эффективное стимулирование менеджеров от которых в наибольшей степени зависит снижение степени рисков. Этап завершается выработкой решения о выборе оптимального набора методов.

На завершающем этапе управления рисками выбранных методов воздействия на риск. Результатом данного этапа должно стать новое знание о риске, позволяющее, при необходимости, откорректировать ранее поставленные цели управления риском.

Таким образом, на каждом из этапов используются свои методы управления рисками. Результаты каждого этапа становятся исходными данными для последующих этапов, образуя систему принятия решений с обратной связью. Такая система обеспечивает максимально эффективное достижение целей, поскольку знание, получаемое на каждом из этапов, позволяет корректировать не только методы воздействия на риск, но и сами цели управления рисками.

Базовым этапом, позволяющим сформировать дальнейшую стратегию управления рисками является этап анализа риска.

Задачей качественного анализа риска является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

определение потенциальных зон риска;

выявление рисков, сопутствующих деятельности предприятия;

прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Методы качественного анализа можно разделить на четыре группы:

. Методы, базирующиеся на анализе имеющейся информации;

. Методы сбора новой информации;

. Методы моделирования деятельности организации;

. Эвристические методы качественного анализа;

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа.

На этапе количественного анализа риска вычисляются числовые значения вероятности наступления рисковых событий и объема вызванного ими ущерба или выгоды.

Все вышеперечисленное позволяет сделать вывод о том, что для эффективного анализа всего многообразия рисков в деятельности предприятия необходимо применять целый комплекс методов, что, в свою очередь, подтверждает актуальность разработки комплексного механизма управления рисками. Поэтому в современных условиях хозяйствования, характеризующихся политической, экономической и социальной нестабильностью существующая на предприятии система управления должна включать механизм управления рисками.

Первым этапом формирования механизма управления риском на предприятии является создание службы риск-менеджмента. Риск-менеджмент защищает цели и задачи организации и, соответственно, способствует ее капитализации, развитию и имиджу в силу:

Системного подхода, позволяющего планировать деятельность организации;

Улучшения процесса принятия решений и стратегического планирования;

Наиболее эффективного использования капитала и ресурсов организации.

Защиты имущественных интересов организации и улучшении имиджа;

Оптимизации бизнес процессов.

Повышения квалификации сотрудников.

Риск-менеджмент минимизирует потери посредством мониторинга деятельности предприятия, анализа всего комплекса рискообразующих факторов, выработки рекомендаций по снижению рисков и контроля за их выполнением. При этом важно определить место службы в организационной структуре предприятия, определить права и обязанности ее персонала и проинформировать работников предприятия о функциях службы и характере ее деятельности.

Управление рисками на отечественных предприятиях не всегда эффективно, грамотно и целесообразно. Это связано, прежде всего, с тем, что долгое время отсутствовала информационная база, научная основа, соответствующие исследования, система и опыт в сфере управления рисками на предприятии.

Методологический подход к риск-менеджменту основывается на старых и новых взглядах на данную проблему.

Таблица 3. Основные черты старого и нового подхода к риск-менеджменту

| Старый подход | Новый подход |

| Фрагментированный риск-менеджмент: Каждый отдел предприятия самостоятельно управляет рисками (в соответствии со своими функциями). Это относится к бухгалтерии, финансовому, экономическому отделам. Эпизодический риск-менеджмент: управление рисками осуществляется тогда, когда менеджеры посчитают это необходимым. Ограниченный риск-менеджмент: Касается прежде всего страхуемых и финансовых рисков. Ограниченный риск-менеджмент: Касается прежде всего страхуемых и финансовых рисков. | Интегрированный, объединенный риск-менеджмент: управление рисками координируется высшим руководством, каждый сотрудник предприятия рассматривает риск-менеджмент, как часть своей работы: Непрерывный риск-менеджмент: Процесс управления рисками непрерывен Расширенный риск-менеджмент: Рассматриваются все риски и возможности их организации. Рассматриваются все риски и возможности их организации. |

Источниками информации, предназначенной для анализа риска являются бухгалтерская отчетность предприятия, организационная структура карты технологических потоков, договоры, себестоимость производства продукции, финансово-производственные планы предприятия.

По завершении сбора информации, предназначенной для анализа рисков, служба риск-менеджмента получает возможность реально оценить динамику показателей деятельности предприятия с учетом воздействий внешних и внутренних социально-экономических и политических факторов, что позволяет всесторонне и профессионально.