2020-10-10

2020-10-10 335

335Обязательно выясните полную стоимость кредита (ПСК). Она учитывает не только сумму кредита и процентную ставку, но и другие расходы, предусмотренные договором, например обязательную страховку или плату за выпуск кредитной карты.

Полную стоимость кредита банк обязан указать в правом верхнем углу на первой странице договора.

Проверьте, не включены ли в ваш договор какие-то дополнительные платные услуги, которые вам не нужны: кредитная карта, смс-информирование, добровольное страхование жизни и здоровья, удаленное обслуживание или услуги нотариуса. Уточните, обязательны ли эти пункты или вы можете от них отказаться.

Обратите внимание, что в стоимость кредита банк не должен включать услуги, на которые вы не давали свое согласие, и те, которые он оказывает в своих интересах: рассмотрение заявки, подготовку документов для договора, ведение ссудного счета.

Узнавайте и сравнивайте условия

Тщательно выбирайте и сравнивайте предложения разных организаций. У любого банка, МФО, КПК или ломбарда есть общие условия договора потребительского кредита — это стандартные требования для любого, кто хочет взять кредит или заем. Их всегда можно найти на сайте организации или в ее офисе.

Но в каждом договоре есть набор индивидуальных условий — именно они определяют стоимость кредита или займа, сроки и сумму ежемесячных выплат, которая включает проценты.

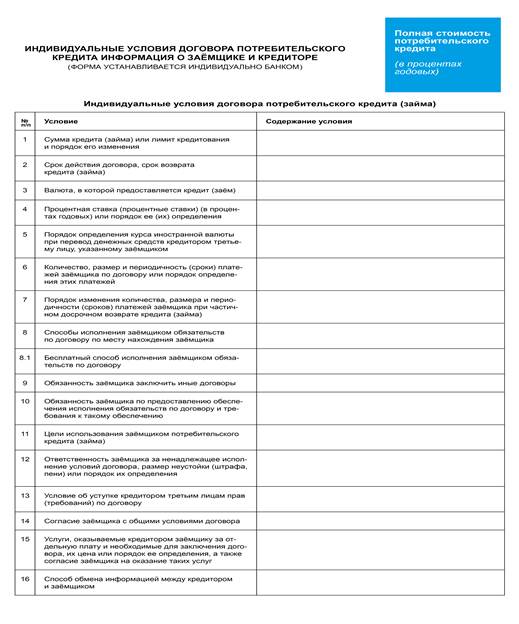

Индивидуальные условия состоят из 16 обязательных пунктов и могут содержать дополнительные пункты. Все они должны быть согласованы банком и заемщиком.

Все условия должны быть указаны в специальной таблице в начале договора и должны быть вам понятны. Сам договор можно считать заключенным, только если клиент и банк достигли согласия по всем пунктам.

Особенности кредитного договора

При заключении договора обратить внимание на валюту платежа и процентную ставку, особенно внимательно проверить:

График платежей (количество, размер и периодичность)

Убедитесь, что вы сможете отдавать банку сумму ежемесячного платежа вовремя. Лучше подстраховаться: например, если у вас зарплата 20-го числа каждого месяца, стоит выбрать срок внесения платежей не раньше 25-го числа. После заключения договора банк обязан выдать вам график платежей. Для кредитных карт и карт с овердрафтом точный график не выдают, но в договоре прописывают сроки платежей.

Условия досрочных платежей и расторжения договора

По закону вы можете выплатить кредит раньше, если предупредите кредитора о своем решении за 30 дней. Но в договоре может быть установлен более короткий срок уведомления, уточните это заранее.

Штрафы и пени (входят в индивидуальные условия договора)

Уточните, что будет, если у вас не получится соблюдать график платежей. Если вы будете заранее знать, что даже день просрочки обойдется в 1000 рублей, то, возможно, будете более внимательно следить за датами в календаре.

Обработка персональных данных

В договоре может быть пункт о том, что вы разрешаете использовать ваши персональные данные. Уточните, как именно их будут использовать. Если для того, чтобы слать вам рекламные рассылки, то можете и отказаться.