2020-10-10

2020-10-10 157

157

Бывают случаи ошибок в ОСВ, даже если эти три равенства соблюдаются:

1. Операция отражена в правильной корреспонденции счетов, но в меньшей или большей, чем нужно сумме и по Дт и по Кт.

2. Сумма операции верна, но корреспонденция счетов указана неправильно, сумма разнесена не в тот счет, в какой нужно.

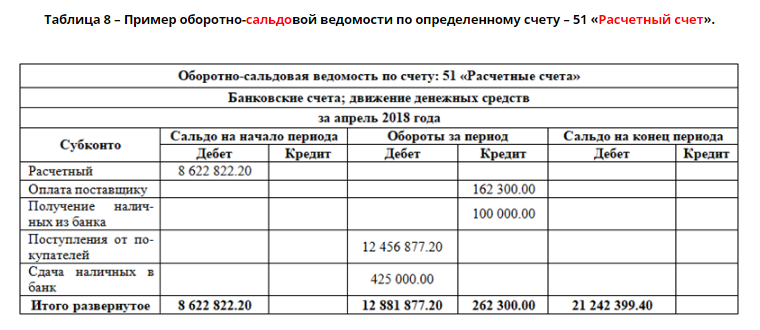

ОСВ можно составлять и отдельно по каждому счету.

В ОСВ по конкретному счету

можно отразить

аналитические данные,

те, в разрезе которых ведется учет

на этом счете (наименование, количество и т.д.)

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций

Что такое план счетов?

План счетов бухгалтерского учета

– это сводный документ,

утверждаемый нормативно-правовой акт федерального уровня.

Систематизированный перечень

счетов бухгалтерского учета называется

Планом счетов

(так написано в законе о бухгалтерском учете).

План счетов, т.е. перечень синтетических счетов,

утвержден Минфином (Министерством финансов).

Как выглядит план счетов?

Основные элементы плана счетов:

1. наименования основных счетов;

2. номера основных счетов;

3. номера и наименования СУБсчетов.

Применение плана счетов фирмами

Счета едины для всех организаций.

На основании Плана счетов, утвержденного Минфином,

организации утверждают

свой план счетов

и записывают его в Учетной политике.

Учетная политика

– это документ организации,

в котором прописаны способы ведения учета.

Формируя собственный рабочий план,

организация не вправе изменять первые 2 параметра (№ счета и его название)

Организация имеет право

изменять только «Номера и наименования СУБсчетов».

Из чего состоит ПЛАН СЧЕТОВ?

План счетов бухгалтерского учета состоит из восьми разделов:

Раздел I. Внеоборотные активы

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел VI. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

Забалансовые счета

*****************

Раздел 1 - ВНЕОБОРОТНЫЕ АКТИВЫ – это имущество, используемое компанией в хозяйственной деятельности более 1 года.

В счетах этого раздела записываются операции по внеоборотным активам.

Отсюда берут цифры для баланса в части внеоборотных активов.

К примеру, внеоборотные активы - это основные средства (здания, производственное оборудование, транспорт и прочее).

****************

Раздел 2 – ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ – это то, что непосредственно используется в производственном процессе.

В счетах этого раздела отражаются операции по производственным запасам. К примеру, по материалам.

Отсюда берут цифры для баланса для раздела «оборотные активы».

Разделы 3, 4 и 5 плана счетов тоже идут для баланса для оборотных активов..

****************

Раздел 6 – «Расчеты». Из счетов этого раздела берут данные для баланса для разделов

- долгосрочные обязательства,

- оборотные активы,

- краткосрочные обязательства фирмы.

****************

Разделы 7 «Капитал» и 8 «Финансовые результаты» - используются в балансе для показателей капитала и резервов фирмы.

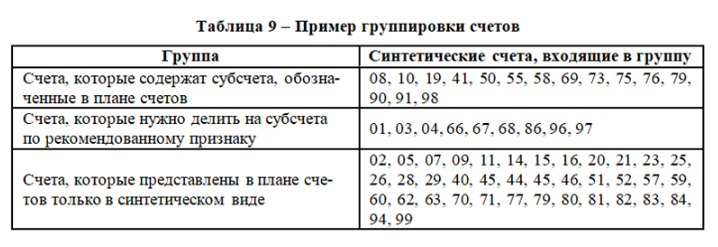

План счетов и инструкция по его применению, утвержденные приказом Минфина от 31.10.2000 № 94н, содержат полный перечень счетов, которые используются для ведения бухгалтерского учета.

По наличию субсчетов их можно разделить на 3 группы (см.табл.9):

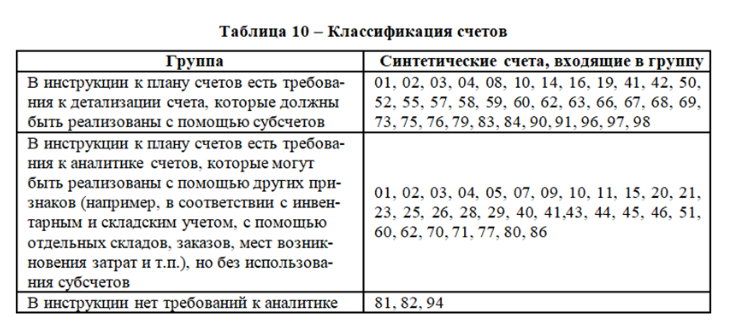

У некоторых счетов есть также определенные требования к аналитике, которую они должны содержать. С этой точки зрения счета можно классифицировать следующим образом (см. табл. 10):

Выделенные в таблице балансовые счета должны быть детализированы не только на уровне субсчетов, но и по-объектно.

Таким образом, в бухгалтерском учете применяется большое количество разнообразных счетов, которые используются для получения необходимой информации. Для правильного применения счетов необходима их классификация.

Классификация счетов бухгалтерского учета – это группировка их по экономически однородным объектам учета, целям и способам отражения этих объектов по счетам.

Классификация счетов производится по следующим признакам: по экономическому содержанию, по назначению и структуре

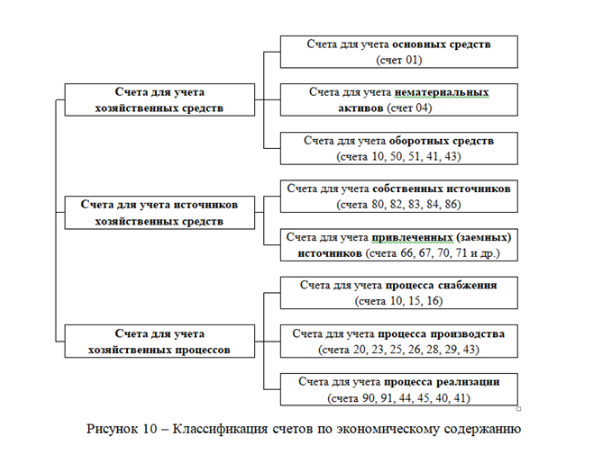

Бухгалтерские счета по экономическому содержанию делятся на три группы: счета учета хозяйственных средств, счета учета источников хозяйственных средств, счета учета хозяйственных процессов (рисунок 10).

Классификация счетов