2020-10-10

2020-10-10 149

149

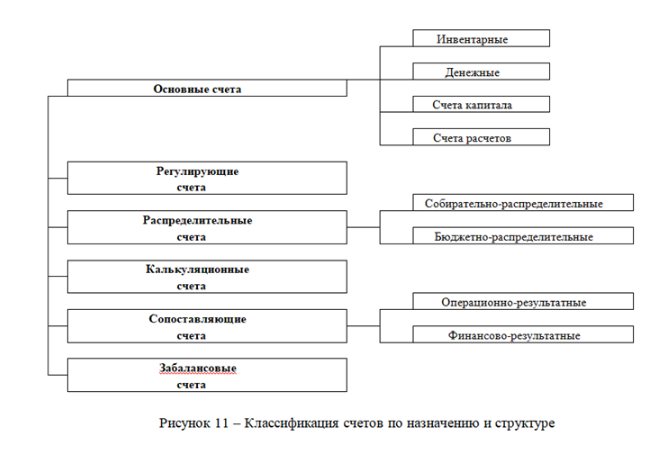

Классификация счетов по назначению и структуре показывает строение счетов, какие показатели хозяйственной деятельности организации отражаются на счетах:

1) Счета инвентарные (01, 04, 07, 08,10, 41, 43).

Их строение:

- счета – активные;

- записи по Дт означают увеличение, а по Кт – уменьшение учитываемых средств;

- остаток этих счетов – только Дт, который показывает наличие имущества;

- записи на этих счетах ведутся в денежном (руб) и натуральном выражении (количественном)

2) Счета денежные (50, 51, 52, 55, 57).

Их строение:

- счета активные;

- записи по Дт - поступление денег,

по Кт – расходование денег;

- остаток на этих счетах может быть только по Дт, означает наличие денег;

- в аналитическом учете эти счета ведутся только в денежном выражении.

3) Счета капитал а (80, 82, 83, 84, 96)

– используются для учета и контроля за состоянием и изменением фондов и источников средств целевого финансирования.

Их строение:

- счета – пассивные;

- по Кт - образование и последующее увеличение капитала или фондов,

по Дт – использование капитала или фондов;

- остаток на этих счетах – только по Кт, означает наличие капитала или фондов.

4) Счета расчетов

– используются для учета расчетных и кредитных отношений с другими предприятиями или физическими лицами.

Счета расчетов делятся

на пассивные

и активно-пассивные.

Пассивные счета расчетов отражаются наши долги (60, 66, 67, 68, 69, 70,) – применяются для учета обязательств данного предприятия перед другими предприятиями или лицами.

Их строение:

- сальдо – только кредитовое, означает остаток кредиторской задолженности;

- кредитовый оборот – возникновение кредиторской задолженности,

- дебетовый оборот – погашение её.

Активно-пассивные расчетные счета расчетов (62, 71, 73, 75, 76,79) – отражают расчеты по таким хозяйственным операциям, по которым предприятие может выступать в роли должника или кредитора, а также в роли дебитора, т.е. когда нам должны.

Их строение:

- остатки на этих счетах могут быть и по Дт и по Кт,

Что означают наличие или дебиторской или кредиторской задолженности;

- дебетовый оборот

– это увеличение дебиторской задолженности

или погашение кредиторской задолженности,

кредитовый оборот

– это увеличение кредиторской задолженности

или погашение дебиторской задолженности.

5) Регулирующие счета (02, 05, 42)

предназначены для уточнения оценки хозяйственных средств:

- счет 02 регулирует оценку основных средств – отражают накопленный износ (счет 01);

- счет 05 регулирует оценку нематериальных активов – их износ (счет 04);

- счет 42 регулирует оценку стоимости товаров – наценку товаров (счет 41).

Эти счета – самостоятельного значения не имеют, всегда связаны с другими счетами.

6) Счета собирательно-распределительные (25, 26, 23)

– предназначены для контроля за затратами предприятия и обеспечения правильности их распределения. Их строение:

- Остатков нет, в балансе не показываются,

так как обороты по окончании месяца закрываются проводкой в нулевое сальдо.

- Дебетовый оборот – учет затрат, связанных с обслуживанием, организацией и управлением производством в пределах цеха и в целом по предприятию;

Например

Дт 26 Кт 60 – отражение затрат по каким-то услугам

Дт 26 Кт 70 – отражаются затраты по зарплате

Дт 26 Кт 10 – списаны затраты на материалы для хознужд и т.д.

- Кредитовый оборот – распределение этих затрат по видам продукции, работ, услуг.

Например, Дт 90 Кт 26

– это закрытие счета 26 и включение затрат в себестоимость на счете 90

7) Бюджетно-распределительные или отчетно-распределительные счета (97, 96, 98)

- для распределения доходов и расходов по счетам отчетного периода.

8) Счета калькуляционные (20, 23, 21, 28, 29, 44)

– для учета затрат и определения себестоимости заготовления материалов, производства изделий, закупки товаров, выполненных работ и услуг.

Их строение:

- остаток

бывает нулевой,

если всю продукцию за месяц сдали на склад

и в цехе вообще ничего не осталось

бывает дебетовый,

означает сумму затрат по незавершенному производству,

т.е. стоимость тех материалов,

которые пошли на продукцию,

производство которой еще не завершено, лежит в цехе;

- дебетовый оборот – увеличение затрат по изготовлению продукции или выполнению работ, например Дт 20 Кт 10 списано сырье со склада и передано в производство,

- кредитовый оборот – формирование из затрат стоимости готовой продукции

Например, Дт 43 Кт 20.

9) Счета операционно-результатные (90 и 91)

- предназначены для выявления результатов хозяйственной деятельности предприятий.

Их строение:

- дебетовый оборот – фактическая себестоимость изготовленной продукции, выполненных работ и услуг,

- кредитовый оборот – продажная стоимость (выручка, доход) той же самой продукции или работ и услуг;

- превышение кредитового оборота над дебетовым дает прибыль, Если доход больше себестоимости, мы получили прибыль

- а превышение дебетового оборота над кредитовым – убыток, т.е. если себестоимость больше дохода, то мы продали в убыток;

- остатка нет – в балансе эти счета не показываются,

закрываются в ноль проводкой на 99 счет

.

10) Счет финансово-результатный (99)

– используется для накоплений или потерь, финансовых результатов хозяйственной деятельности предприятия. Его строение:

- кредитовый оборот по 99– движение прибыли – отражение полученной прибыли;

Например, Дт 90 Кт 99, или Дт 91 Кт 99

- дебетовый оборот по 99– движение убытков – отражение полученного убытка;

Например, Дт 99 Кт 90 или Дт 99 Кт 91

- конечный остаток по Кт 99 в течение года отражает чистую прибыль предприятия за отчетный период,

- конечный остаток по Дт 99 в течение года - чистый убыток.

На конец года сальдо не остается, счет закрывается в ноль проводкой на 84 счет;

- прибыль показывается в квартальных балансах в пассиве баланса, убыток – в пассиве баланса со знаком (–). В годовом балансе по счету 99 сальдо нет

Забалансовые счета