2020-10-10

2020-10-10 339

339К неэмиссионным ценным бумагам относятся векселя, чеки, депозитные и сберегательные сертификаты, товарораспорядительные ценные бумаги.

Вексель имеет следующие признаки:

1) безусловный характер обязательств;

2) бесспорность обязательств;

3) вексель – денежное обязательство;

4) вексель – письменный документ, имеет обязательные реквизиты;

5) обращаемость векселя.

Выполняет две функции: орудие кредита, служит инструментом денежных расчётов (средство платежа).

Векселя делятся на два вида: простые и переводные.

В свою очередь простые и переводные векселя делятся на процентные и дисконтные.

Процентные векселя – это векселя на вексельную сумму (денежная сумма, подлежащая платежу) которых начисляются проценты.

Дисконтные векселя – это векселя, которые выписываются или продаются с дисконтом.

Дисконт – это скидка или разница, на которую уменьшается сумма при передаче либо продаже векселя.

Банковский вексель – это вексель, по которому банк является основным должником.

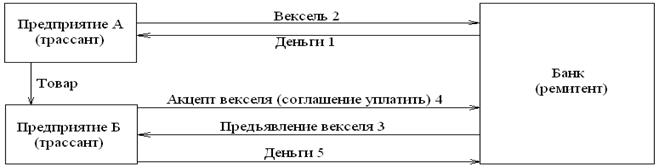

Переводной вексель – это документ, регулирующий вексельные отношения трёх сторон: кредитора (трассата), должника (трассанта) и получателя платежа (ремитента), пример приведен на рис.9.

Предприятие А получает кредит в банке для производства определённой продукции.

Потребителем этой продукции является предприятие Б. Отношения трёх сторон могут быть оформлены переводным векселем.

Рис. 9 Взаимоотношения сторон при переводном векселе

1. Предприятие А получает кредит в банке.

2. Предприятие А трассирует переводной вексель с предложением к предприятию Б уплатить деньги банку (в сумме взятого кредита) в определённый срок. Переводной вексель передаётся предприятием А в пользу банка с целью погашения полученного кредита.

3. Банк согласен принять такой вексель и предъявляет его предприятию Б для акцепта (согласие оплатить).

4. При акцепте предприятием Б предъявленного банком векселя прямым должником становится предприятие Б.

5. Оплата переводного векселя в срок, указанный в векселе.

Простой вексель. В настоящее время в России наибольшей популярностью среди промышленных и финансово-кредитных учреждений пользуются простые векселя (соло). Простые векселя используются в следующих направлениях:

1. Привлечение временно свободных денежных средств (налогообложение по векселям ниже, например, банковский вексель).

2. Вексельное кредитование.

3. Вексель используется как средство платежа (для погашения задолженностей).

Структура вексельных отношений в простом векселе значительно проще, чем в переводном, так как участвуют только две стороны.

Учёт векселя.

Дебиторская задолженность – сумма, которая покупатели должны предприятию. Она образуется во время реализации и превращается в денежные средства по истечении определённого срока.

Ускорить получение средств помогает использование учёта векселей.

При учёте векселя банк удерживает дисконт(К), который рассчитывается по формуле:

K=N·T·α/100·360

где T- число дней от даты учета до даты платежа по векселю;

N- номинал векселя;

α- учетная ставка банка, %.

Чем больше номинальная стоимость векселя (сумма дебиторской задолженности), тем большую сумму удержит банк в виде дисконта. Одновременно, чем меньше дней осталось до срока платежа по векселю, тем меньше дисконт причитается банку. Таким образом, дисконт является издержками предприятия по истребованию дебиторской задолженности.

Например, номинал коммерческого векселя 1000 рублей, срок обращения 3 месяца, учетная ставка – 15 % годовых. С каким дисконтом вексель будет учтён банком?