2020-10-12

2020-10-12 299

299Семинар № 2

ВНА – внеоборотные активы (итог 1 раздела ББ)

ОА – оборотные активы (итог 2 раздела ББ)

КО – краткосрочные обязательства (итог 5 раздела ББ)

ДС – денежные средства (см 2 раздел ББ)

КФВ – краткосрочные финансовые вложения (см 2 раздел ББ)

ДЗ – дебиторская задолженность (см 2 раздел ББ)

ДВФ – долгосрочные финансовые вложения(см1 раздел ББ)

КЗ – кредиторская задолженность (см 5 раздел ББ)

ДО – долгосрочные обязательства (итог 4 раздела ББ)

СК – собственный капитал (итог 3 раздела ББ)

Таблица 3

Анализ показателей ликвидности

| Показатели | Формула расчета | пред | отчет | Абсолютное изменение (+,-) |

| 1.Коэффициент текущей ликвидности (1,5-2) | ОА/КО | |||

| 2.Коэффициент быстрой ликвидности (1 и более) | ДС+КФВ+ДЗ/КО | |||

| 3. Коэффициент абсолютной ликвидности (0,2 и более) | ДС+КФВ/КО |

Вывод:

Таблица 4

Анализ ликвидности баланса

| Актив | Пассив | Платежный излишек, недостаток | ||||||||

| пред | отчет | |||||||||

| источник информации | пред | отчет | источник информации | пред | отчет | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| А1 | ДС + КФВ | П1 | КЗ | = А1-П1 | ||||||

| А2 | ДЗ | П2 | Все остальные строчки КО | = А2-П2 | ||||||

| А3 | Все остальные ОА + ДФВ | П3 | ДО | = А3-П3 | ||||||

| А4 | ВНА - ДФВ | П4 | СК | А4-П4 | ||||||

| Баланс | Баланс | |||||||||

Вывод:

Семинар № 3

Провести анализ финансовой устойчивости с помощью двух таблиц

Данная таблица помогает определить уровень финансовой устойчивости с учетом обеспеченности собственными ресурсами запасов предприятия.

Таблица 5

Расчет показателей для определения финансовой устойчивости

| Показатели

| Значения, тыс. руб.

| ||

| На начало года | На конец года | ||

| 1.Источники собственных средств (Капитал и Резервы) 3 раздел ББ | |||

| 2.Внеоборотные активы (1 раздел ББ) | |||

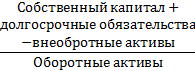

| 3. Наличие собственных оборотных средств (стр. 1-стр. 2) | |||

| 4.Долгосрочные заемные средства (4 раздел ББ) | |||

| 5. Наличие собственных и долгосрочных заемных оборотных средств (стр. 3+стр. 4) | |||

| 6.Краткосрочные заемные средства 5 раздел ББ | |||

| 7.Общая величина источников формирования запасов (стр. 5+стр. 6) | |||

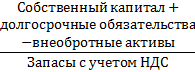

| 8. Запасы и НДС (Строка Запасы и НДС из 2 раздела ББ) | |||

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр. 3-стр 8) Фс | -1500 | ||

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных оборотных средств (стр. 5- стр. 8) Фт | -25000 | ||

| 11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные и краткосрочные заемные источники) (стр. 7-стр. 8)Фо | 30000 | ||

| 12. Тип финансовой ситуации | Пример (0,0,1) | ||

Для того чтобы определить финансовой ситуации необходимо сравнить итоги 9, 10, 11 строки. Если значение в строке больше 0, то ставим 1, если меньше 0 то 0. На примере мы видим, что в строке 9 и 10 меньше нуля, а вот строке 11 больше, поэтому получается 0,0,1.

Различают следующие типы:

1,1,1 – абсолютная ликвидность

0,1,1 – нормальная зависимость

0,0,1 – неустойчивое состояние

0,0,0 – кризисное состояние

Вывод:

В данной таблице необходимо рассчитать коэффициенты и найти их изменение с учетом нормативного значения.

Таблица 6

Анализ коэффициентов финансовой устойчивости

| Показатели | Нормативное значение | На начало года | На конец года | Изменения |

| 1 | 2 | 5 | ||

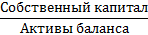

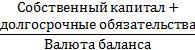

| Коэффициент автономии | ||||

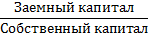

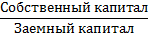

| Коэффициент соотношения собственного и заемного капитала (финасовый рычаг) | ||||

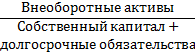

| Индекс постоянного актива | ||||

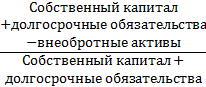

| Коэффициент маневренности собственного капитала | ||||

| Коэффициент обеспеченности оборотных активов собственным оборотным капиталом | ||||

| Коэффициент обеспеченности запасов собственным оборотным капиталом | ||||

| Коэффициент финансовой устойчивости | ||||

| Коэффициент финансирования |

Таблица 12

| Показатель | Расчет | Интерпретация |

| Коэффициент автономии |

| Характеризует независимость от заемных средств |

| Коэффициент соотношения собственного и заемного капитала (финасовый рычаг) |

| Показывает сколько заемных средств привлекло предприятие на 1 руб, вложенный в активы собственных средств |

| Индекс постоянного актива |

| Показывает долю внеоборотных активов в источниках собственных средств |

| Коэффициент маневренности собственного капитала |

| Показывает способность предприятия поддерживать уровень собственного оборотного капитала и пополнять оборотные средства за счет собственных оборотных источников |

| Коэффициент обеспеченности оборотных активов собственным оборотным капиталом |

| Показывает наличие у предприятия собственных оборотных средств, необходимых для его финанансовой устойчивости. |

| Коэффициент обеспеченности запасов собственным оборотным капиталом |

| Показывает тепень покрытия материальных запасов собственными средствами, а также потребность в привлечении заемных. |

| Коэффициент финансовой устойчивости |

| Показывает какая часть актива финансируется за счет устойчивых источников |

| Коэффициент финансирования |

| Показывает какая часть деятельности финансируется за счет собственных, а какая за счет заемных |

Вывод

Семинар № 4

Ответить на тесты

АФО

Тесты 1 часть

1.Какой из перечисленных приёмов финансового анализа базируется на изучении динамики отдельных показателей во времени (отчётный период с предшествующим периодом, показатели одного промежутка с показателями аналогичного и т.п.)?

1) вертикальный структурный анализ;

2) горизонтальный трендовый анализ;

3) анализ финансовых коэффициентов;

4) факторный анализ.

2. По периоду проведения финансовый анализ можно разделить на:

1) внешний и внутренний;

2) полный и тематический;

3) горизонтальный и вертикальный;

4) предварительный, текущий и перспективный.

3.Системное, комплексное исследование, взаимосвязанное изучение, обработка и использование информации финансового характера с целью выявления и мобилизации резервов эффективности использования финансовых ресурсов и установления оптимальной структуры их источников для обеспечения устойчивого развития предприятия это…

1) метод финансового анализа;

2) приём финансового анализа;

3) цель финансового анализа;

4) задача финансового анализа.

4. Какой из перечисленных методов требует обеспечения сопоставимости сравниваемых показателей?

1) индексный метод;

2) метод сравнения;

3) табличный метод;

4) графический метод.

5. Свойство активов быть быстро обращенными в платежные средства называется:

1) ликвидностью;

2) безубыточностью;

3) платежеспособностью;

4) деловой активностью.

6.Какой коэффициент показывает, насколько ликвидные средства предприятия покрывают его краткосрочную задолженность?

1) коэффициент абсолютной ликвидности;

2) коэффициент текущей ликвидности;

3) коэффициент быстрой ликвидности;

4) коэффициент обеспеченности собственными оборотными средствами.

7 Основное уравнение бухгалтерского баланса:

1) актив баланса = пассиву баланса;

2) внеоборотные активы = оборотным активам;

3) дебиторская задолженность = кредиторской задолженности;

4) собственный капитал = сумме краткосрочного заемного капитала.

8. Баланс считается абсолютно ликвидным, если выполняются условия:

1) А1 ≤ П1; А2 ≥ П2; A3 ≥ ПЗ; А4 ≤ П4;

2) А1 ≤ П1; А2 ≥ П2; A3 ≤ ПЗ; А4 ≤ П4;

3) А1 ≥ П1; А2 ≥ П2; A3 ≥ ПЗ; А4 ≤ П4;

4) А1 ≥ П1; А2 ≥ П2; A3 ≤ ПЗ; А4 ≤ П4;

9.По содержанию и полноте исследования финансовый анализ можно разделить на:

1) горизонтальный и вертикальный;

2) полный и тематический;

3) внешний и внутренний;

4) текущий и предварительный.

10. Способность хозяйствующего субъекта в любое время погашать свои краткосрочные обязательства называется…

1) деловой активностью;

2) ликвидностью;

3) платежеспособностью;

4) финансовой устойчивостью.

11.Что не относится к задаче финансового анализа

1) анализ финансовой устойчивости

2) анализ денежных потоков

3) определение имущества предприятия

12. Информационной базой для проведения финансового анализа являются:

1) бухгалтерская отчетность

2) показатели деятельности конкурентов

3) показатели состава и движения работников предприятия

13. Особенностью внутреннего анализа является

1) узкий круг субъектов анализа

2) анализ проводится менеджером предприятия, а также плановым отделом

3) то, что он проводится на основе статистической отчетности

14. С какой целью проводится полный финансовый анализ

1) изучения сложившихся тенденций изменений финансового состояния

2) изучения всех аспектов финансовой деятельности предприятия

3) изыскание возможностей повышения эффективности хозяйственной деятельности предприятия

15.Финансовый анализ-

1) способ накопления трансформации и использование информации финансового характера необходимый для оценки текущего и перспективного финансового состояния предприятия

2) взаимосвязанные и взаимообусловленные методы изучения и научного исследования определенных экономических явлений, процессов, действий, результатов

3) научный метод познания, представляющий собой последовательность действий по установлению структурных связей между переменными или постоянными элементами исследуемой системы

16. Метод сравнения

1) требует обеспечение сопоставимости сравниваемых показателей

2) позволяет в ходе исследования оценить степень влияния факторов

2) позволяет выделить действие одного фактора на обещающие показатели производственной хозяйственной деятельности

17.В каком методе оформление результатов анализа является средством иллюстрации (диаграммы, графики)

1) табличный метод

2) графический метод

3) метод сравнения

18.Анализ финансовых коэффициентов

1) базируется на расчете соотношения различных абсолютных показателей между собой

2) базируется на изучении динамики отдельных показателей

3) определяет структуру итоговых показателей

19.Анализ рентабельности позволяет

1) дать оценку эффективности вложений

2) оценить состав источников финансирования

3) выявить влияние каждого фактора на результативный показатель

20. Анализ бухгалтерской отчетности дает возможность

1) любому пользователю рассмотреть и оценить информацию, заложенную в ней, чтобы сделать вывод о прошлом состоянии предприятия и на этой основе предвидеть его жизнеспособность в будущем

2) оценить деятельность организации и ее результатов за определенный период, обеспечивает выявление обоснованных величин резервов повышения эффективности деятельности организации, изыскивает пути мобилизации, то есть использования этих резервов.

3) исследования экономических показателей, взятых в их динамике, то есть в процессе их изменения, развития с течением времени, за несколько отчетных периодов

21.Предметом финансового анализа -

1) совокупность анализируемых отношений финансовых, финансовых ресурсов и их потоков

2) функционирование национальной экономики, система ее внутренних связей, рассматриваемых как единое целое.

3) причинно-следственные связи экономических процессов и явлений

22.Цель финансового анализа

1) оценить достигнутые результаты и выявить резервы повышения эффективности деятельности предприятия

2) оценка финансового состояния и результатов деятельности хозяйствующего субъекта на основе достоверной информации

3) разработка и принятие обоснованных управленческих решений, направленных на повышение эффективности деятельности предприятия

23.Внешний финансовый анализ

1) основывается на данных только бухгалтерской отчетности

2) проводится на основе финансовой и статистической отчетности отрасли

3) проводят по информации, которая определяет базовые параметры деятельности предприятия, позволяющие проводить эффективное регулирование его экономических отношений

24.Какой анализ ограничивается изучением отдельных аспектов финансовой деятельности предприятия?

1) полный

2) текущий

3) тематический

25.Количественный методы позволяют оценить

1) мозговой штурм

2) степень влияния факторов на результативный показатель

3) выполнение плановых заданий

26.Вертикальный структурный анализ-

1) базируется на расчете соотношения различных абсолютных показателей между собой

2) производит расчет пространственно-временных показателей

3) определение структуры итоговых показателей с выявлением влияния каждой позиции отчетности на результат в целом

27.Какой финансовый анализ проводится в процессе реализации отдельных финансовых планов или осуществления отдельных финансовых операций?

1) полный финансовый анализ

2) предварительный финансовый анализ

3) текущий финансовый анализ

28.Что из этого не относится к количественным методам

1) статистические методы

2) метод двойной записи

3) экспертные оценки

29.Что отражает отчет о движении денежных средств

1) остатки денежных средств на начало и конец отчетного периода

2) структуру собственного капитала

3) имущественное и финансовое положении организации

30. Активы, относящиеся к внеоборотным

1) основные средства

2) запасы

3) готовая продукция