2020-10-12

2020-10-12 174

174

Материальные затраты складываются из расходов на материалы и запасные части, расходов на электроэнергию и прочих материальных затрат.

Расходы на материалы и запасные части в курсовой работе принимаются в размере 1,5 % от стоимости вводимых устройств СЦБ.

Расходы на электроэнергию определяются по формуле:

где Цэ/э - цена 1 кВт*ч силовой электроэнергии; Цэ/э=0,32

1,2 - коэффициент, учитывающий потери электроэнергии в сети;

Ксп - средний коэффициент спроса, Ксп=0,3;

Руст - суммарная установленная мощность оборудования, Руст= 200 кВт;

Fоб - годовой фонд рабочего времени оборудования в одну смену; Fоб=3

Мсм - число смен работы оборудования; Мсм=3

К3 - коэффициент загрузки оборудования, К3=0,7.

Прочие материальные расходы Эод (по обновлению технической документации, командировочные, оплату различных услуг и др.) принимаются в размере 3 % от расходов на заработную плату работников хозяйства сигнализации и связи.

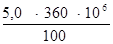

ПАБ с ЭЦ

Эзип=0,015∙Куст=0,015∙501∙106= 7,515∙106 руб.

Ээ/э= 9.6962∙104 руб.

Эод=0,03∙ЭШ=0,03∙3,2233∙106= 96,695∙103 руб.

Эм= Эзип+ Ээ/э+ Эод= 7,7086∙106 руб.

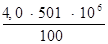

АБ с ЭЦ

Эзип=0,015∙Куст=0,015∙360∙106= 5,4∙106 руб.

Ээ/э= 9.6962∙104 руб.

Эод=0,03∙ЭШ=0,03∙3,5446∙106= 106,34∙103 руб.

Эм= Эзип+ Ээ/э+ Эод= 5,60330∙106 руб.

ДЦ

Эзип=0,015∙Куст=0,015∙203∙106= 3,045∙106 руб.

Ээ/э= 9.6962∙104 руб.

Эод=0,03∙ЭШ=0,03∙1,8069∙106= 54,209∙103 руб.

Эм= Эзип+ Ээ/э+ Эод= 3,1961∙106 руб.

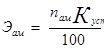

Расчет амортизационных отчислений

Расходы на амортизационные отчисления рассчитываются как произведение стоимости вводимых устройств СЦБ на установленную норму амортизации nам:

Нормы амортизационных отчислений для устройств СЦБ приведены в табл. 8.

| Устройства СЦБ | Нормы амортизационных отчислений от стоимости устройств, % |

| Полуавтоматическая блокировка | 4,0 |

| Автоблокировка | 5,0 |

| Диспетчерская централизация | 5,0 |

| Электрическая централизация | 5,0 |

ПАБ с ЭЦ

Эам=  = 20,04∙106 руб.

= 20,04∙106 руб.

АБ с ЭЦ

Эам=  = 25,05∙106 руб.

= 25,05∙106 руб.

ДЦ

Эам=  = 25,05∙106 руб.

= 25,05∙106 руб.