2014-02-05

2014-02-05 519

519Ялта 2009

ЕКОНОМІКА ТА ПІДПРИЄМНИЦТВО

РИНОК ФІНАНСОВИХ ПОСЛУГ

КРИМСЬКИЙ ГУМАНІТАРНИЙ УНІВЕРСИТЕТ

МІНІСТЕРСТВО ОСВІТИ І НАУКИ КРИМСЬКОЇ АВТОНОМНОЇ РЕСПУБЛІКИ

| Затверджую Завідуючий кафедрою фінансів і банківської справи, к.е.н. В.О. Черепанова „__” вересня 2008 року |

РОБОЧА ПРОГРАМА ДИСЦИПЛІНИ:

(денна форма навчання)

для студентів СПЕЦІАЛЬНОСТЕЙ 6.050100

"ФІНАНСИ" ТА "БАНКІВСЬКА СПРАВА"

напрямок підготовки 0501

| Підготував: | к.е.н., доцент Малишенко В.А. |

| Розглянуто і рекомендовано на засіданні кафедри фінансів і банківської справи від 16.09.05., протокол №2 |

Програма вивчення нормативної дисципліни "Ринок фінансових послуг" складено відповідно до місця та значення дисципліни за структурно-логічною схемою, передбаченою освітньо-професійною програмою підготовки магістрів з напряму підготовки 0501 "Економіка і підприємництво" і охоплює всі змістовні модулі, визначені програмою цієї дисципліні, розробленої НМК з напряму „Фінанси” та “Банківська справа”, та навчальним планом для мінімальної кількості годин, передбачених СВО КГУ.

Програма передбачає набуття студентами теоретичних та практичних навичок щодо аналітичних методів управління організаціями різних форм власності та різної правової форми з урахуванням специфіки їх функціонування в умовах ринкових відносин.

Предметом вивчення дисципліни є система та процес надання фінансових послуг на фінансових ринка в умовах ринкової економіки.

Міждисциплінарні зв'язки: програма упорядкована відповідно до анотації освітньо-професійної програми підготовки спеціалістів, базується на вивченні таких нормативних дисциплін, як “Фінанси”, “Економічна теорія”, “Макроекономіка”, «Страхування", “Страхові послуги”, "Фінансовий облік".

Програма нормативної навчальної дисципліни "Ринок фінансових послуг" пов'язана з усіма дисциплінами, які характеризують об’єкт управління або окремі його функції - економічні, фінансові, облікові.

Програма складається з таких розділів:

1. Мета та завдання дисципліни.

2. Структура та зміст курсу по модулям.

3. Розподіл балів по модулям.

4. Критерії оцінювання знань і умінь.

5. Склад лекцій по курсу.

6. Плані семінарських (практичних) занять.

7. Список рекомендованої літератури.

"РИНОК ФІНАНСОВИХ ПОСЛУГ"

1.1. Мета вивчення дисципліни

Метою вивчення курсу "Ринок фінансових послуг" є оволодіння теоретичними знаннями з питань функціонування фінансових ринків в умовах ринкової економіці, інструментарієм, і методикою розроблення систем аналітичної роботи при наданні фінансових послуг, та набуття практичних вмінь і навичок щодо використання методик аналізу діяльності учасників фінансового ринку.

1.2. Завдання вивчення дисципліни "Ринок фінансових послуг" є теоретична підготовка спеціалістів з питань:

- сутності, основних понять і категорій фінансового ринку;

- розвитку теорії і практики фінансового ринку;

- змісту процесів та технології фінансових ринків;

- принципів та функції існування фінансових ринків у ринкової економіці;

- процесу фінансової статистиці;

- наукового обґрунтування вибору методів фінансової статистиці;

а також практична підготовка та уміння з питань:

- розробки прикладних методів і підходів аналізу і управління підприємницькою діяльністю при роботі на фінансових ринках;

- оцінки зовнішнього та внутрішнього середовища фінансового ринку;

- організації практичних служб при роботі на фінансових ринках;

- визначення тактичних роботи на фінансових ринках;

- розробки процедури операцій з інструментами фондового ринку;

- формування аналітичного плану інвестицій при їх проведенні за участю фінансових ринків;

- оцінки діючої системи фінансового ринку в Україні.

2. СТРУКТУРА ТА ЗМІСТ КУРСУ ПО МОДУЛЯМ:

| № п/п | Тематика курсу: | Всього годин | Кількість годин з них | |||

| Лекції | Практ. занят. | ККР | СРС | |||

| МОДУЛЬ 1.: Теоретичні основи функціонування фондових ринків | ||||||

| Тема 1. Ринок фінансових послуг: сутність, функції і роль в економіці | ||||||

| Тема 2. Законодавче регулювання фінансового ринку | ||||||

| Тема 3. Інфраструктура фінансового ринку | ||||||

| Тема 4. Ризик і ціна капіталу | ||||||

| ККР | ||||||

| Разом: | ||||||

| МОДУЛЬ 2.: Фінансові послуги у різних сферах фінансового ринку | ||||||

| Тема 5. Фондовий ринок. Ринок похідних цінних паперів | ||||||

| Тема 6. Послуги на валютному ринку | ||||||

| Тема 7. Грошовий ринок і ринок банківських позичок | ||||||

| ККР | ||||||

| Разом: | ||||||

| ВСЬОГО: |

Тема 1. Финансовый рынок: сущность, функции и роль в экономике

1. Возникновение рынка финансовых услуг.

2. Движение финансовых потоков.

3. Спрос и предложение финансовых фондов.

4. Роль и функции финансового рынка.

1.1. Возникновение рынка финансовых услуг

Коренная перестройка экономического бизнеса в Украине, а также присущих рыночной экономике форм и методов управления, послужили объективной основой для бесперебойного формирования финансовых ресурсов всех субъектов экономических отношений, их наиболее эффективному инвестированию целевому направленному использованию. Составной частью этой рыночной экономики является финансовый рынок, где происходит обмен финансовыми ресурсами, предоставление кредита и мобилизация капитала. Объективной основе функционирования финансового рынка является несовпадение потребности финансовых ресурсах у того или иного субъекта с наличием источников удовлетворения этой потребности. В условиях перехода к рыночным отношениям предполагается совершенно иная, чем прежде, схема распределения и использовании денежных средств. Такая схема основана на свободном принятии решения всем инвесторами (физическими и юридическими лицами), по вложению своих временно свободных денежных средств в затраты. Реализация таких решений обеспечивается посредством обращения на финансовом рынке ценных бумаг, ссудных капиталов; хеджирования рисков и т.п.

Финансовая деятельность предприятии неразрывно связана с функционированием финансового рынка, развитием его видов и сегментов, состоянием конъюнктуры.

Известно, что деньги любят счет, а тем более большие деньги. В условиях профессиональной работы на финансовом рынке это прежде всего означает умение оценивать все возможные варианты инвестиций.

Финансовый рынок - это рынок, где товаром являются сами деньги и ценные (денежные) бумаги. Прежде чем трактовать смысл этих понятий, определим роль финансового рынка в общей системе рыночной экономики.

Движение товара можно рассматривать с момента окончания его производства какой-либо организацией, после чего товар продается другому предприятию, если это товар производственного назначения. Зачастую и массовые производственные товары, в особенности сырьевые (нефть, металл, зерно), также направляются другим предприятиям посредством оптовой торговли, осуществляемой товарными биржами. Оптовые торговцы потребительским товаром реализуют его потребителям через систему розничной торговли.

При любом из указанных перемещений товар переходит от одного собственника к другому, и движение товара приводит к встречному потоку денежных выплат. За исключением, возможно, самого низшего звена эти денежные выплаты осуществляются в безналичной форме, причем с участием посредника, каковым является тот или иной банк. В банках же накапливается наличная выручка розничной торговли и сферы обслуживания, которая в свою очередь возвращается на предприятия и в систему социальной защиты, где используется при выплате зарплаты и социальных пособий. Впрочем, и в этом, нижнем звене, все чаще используются безналичные средства в виде различного рода кредитных карточек. Таким образом, это подчеркивает существенную роль, которую играют банковская система и банковские денежные документы в процессе продвижения товаров и обеспечения товарной массы покупательским спросом. В банках аккумулируются и сбережения населения, представляющие неотложный спрос.

1.2. Движение финансовых потоков

Наряду с розничной торговлей и сферой обслуживания существенную роль в аккумуляции денежных сумм играют страховые компании, осуществляющие страхование жизни и имущества в различных формах. Государственную систему социального страхования во многих странах существенно дополняют специальные пенсионные фонды, куда собираются взносы, представляющие собой часть зарплаты, откладываемую работниками для формирования добавочных пенсий.

Иначе говоря, доход может быть получен лишь через некоторое время после затрат. Поэтому предприятие нуждается в авансировании денежных средств, которые после реализации продукции вернутся на предприятие в большем объеме, но через некоторое время. Предприятие может иметь собственный оборотный капитал, но, как правило, ему необходимы средства в виде займа. Естественно, что этот заем дается под процент. Иначе говоря, доход может быть получен лишь через некоторое время после затрат. Поэтому предприятие нуждается в авансировании денежных средств, которые после реализации продукции вернутся на предприятие в большем объеме, но через некоторое время. Предприятие может иметь собственный оборотный капитал, но, как правило, ему приходится обращаться за финансовой поддержкой в банк, который передает ему необходимые средства в виде займа. Естественно, что этот заем дается под процент. Иначе говоря, предприятие вынуждено делиться частью прибыли с банком, что является еще одним источником пополнения банковских средств.

Особенно большие затраты связаны не с текущей деятельностью, а с организацией нового производства с существенным расширением или перенасыщением старого. В этом случае предприниматель особенно нуждается в предоставлении ему банковских кредитов.

В свою очередь, коммерческие банки, конечно, заинтересованы в получении доходов от кредитования и затрачивают на это большие суммы - причем не столько из собственного капитала, сколько из сумм, которые им временно переданы для сбережения и которые могут быть затребованы вкладчиком в любой момент. Поэтому возможна ситуация, когда требования вкладчика не удается удовлетворить - в этом случае коммерческие банки сами вынуждены брать деньги в долг у других банков и в первую очередь у государственных банков, являющихся прежде всего банками для банкиров и составляющих так называемую государственную резервную систему.

Следует упомянуть, что в государственных банках аккумулируются средства, поступающие от населения и предприятий в виде различного рода налогов. С другой стороны, через государственные (или муниципальные) банки осуществляется выплата социальных пособий, средств служащим государственных учреждений, в частности вооруженным силам, полиции, разведке и т. п. Поскольку. размер этих выплат определяется не только и не столько экономическими сколько политическими соображениями, это, как правило, не превышает сумму налоговых поступлений. Для покрытия разницы государство использует две схемы.

Первая - дополнительная эмиссия денежных знаков, вызывающая снижение реальной ценности, инфляцию и в конечном счете перераспределение государственного дефицита на все население.

Вторая схема состоит в выпуске государственных займов среди населения. При этом государство как бы перекладывает свой долг на плечи покупателей облигаций, но берет на себя обязательство.

Таким образом, существует целая иерархическая банковская структура, взаимоотношения между элементами которой также строятся на кредитно-денежной основе.

Весьма важным фактором является то, что предприятие (или группа предприятий), заинтересованное в получении средств для капитальных вложений в производство, может не только обратиться в банк за займом, но использовать и другую форму привлечения капитала — путем организации в той или иной форме акционерного общества. Организаторы акционерного общества, распространяя акции, привлекают к акционерному предприятию других собственников в качестве совладельцев. Каждая акция является документом, удовлетворяющим право на владение определенной долей имущества акционерной компании. Это право в некотором смысле условно, но каждая акция является документом, по которому акционер может регулярно (раз в квартал или в год) получать некоторые денежные выплаты из прибыли компании, называемые дивидендами. Кроме того, любая акция может быть передана другому лицу за определенную денежную сумму, называемую ценой акции, т. е. сама акция представляет собой товар, который может быть продан или куплен.

Продажа и покупка акций реализуется с помощью банков либо с помощью иных посредников (брокеров и дилеров), крупнейшие из которых объединяются, организуя фондовые биржи.

Важно понимать, что уровень дивидендов не является фиксированным. Более того, цена акций меняется, как меняется цена любого товара на рынке. Акция, купленная за 100 грн может через год стоить 110 грн., но может и потерять в цене. Вкладчик, купив акцию, может выиграть существенно больше на ее продаже после подъема курса, чем за счет получения дивидендов, но может и потерять, если курс понизился. Поэтому вклад денег в покупку акций всегда содержит в себе элемент риска, игры. В дальнейшем мы убедимся в том, что в этой игре может выиграть только богатый игрок, который может купить большое количество разнообразных акций, обеспечить себя информацией и средствами обработки.

В развитых странах лишь немногие лица рискуют самостоятельно покупать и продавать акции через биржу. Наиболее распространенной формой вложений является косвенно вложенные через специальные инвестиционные фонды, которые осуществляют покупку акций на сделанные в них денежные вклады и текущую продажу акций с целью изменения поддерживаемого инвестиционным фондом портфеля (набор акций).

Таким образом, финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщикам. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Принято выделять несколько основных видов финансового рынка: валютный рынок, рынок золота и рынок капиталов.

На валютном рынке (foreign exchange market) совершаются валютные сделки. Основой этого рынка являются банки и другие кредитно-финансовые учреждения.

На рынке золота (gold market) совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками. Основной объем операций с физическим золотом осуществляется между банками и специализированными фирмами: фьючерсная и опционная торговля золотом сконцентрирована на срочных биржах.

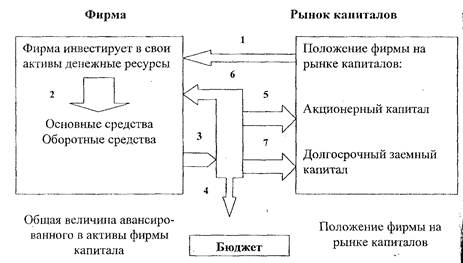

На рынке капиталов (capital market) aккумулируются и обращаются долгосрочные капиталы и долговые обязательства. Он является основным видом финансового рынка в условиях рыночной экономики, с помощью которого компании изыскивают источники финансирования своей деятельности, (рис. 1.1.1.)

Рис. 1.1.1. Денежные потоки, связывающие фирму и рынок капиталов.

Логика приведенных на рис. 1.1.1. денежных потоков фирмы заключается в следующем:

1 - начало работы, размещение на рынке ценных бумаг и получение среди инвесторов;

2-инвестирование полученных финансовых ресурсов в основные средства и текущие активы;

3-генерирование денежного потока как результата успешной деятельности;

4-уплата предусмотренных законом налогов;

5-выплата инвесторам и кредиторам части оставшейся прибыли;

6-реинвестирование в активы фирмы части прибыли.

7- направление на рынок капиталов части прибыли в виде финансовых инвестиций.

Приведенная схема относится к акционерным обществам, предприятия других форм собственности также могут взаимодействовать с рынками капиталов, выступая на них в роли инвесторов.

Рынок ссудных капиталов иногда подразделяется на рынок ценных бумаг и ссудных капиталов. Рынок ценных бумаг в свою очередь подразделяется на первичный и вторичный, биржевой и внебиржевой.

Первичный рынок бумаг (primary market) пpeдcтaвляeт собой рынок, обслуживающий выпуск (эмиссию) и первичное размещение ценных бумаг. Именно на этом рынке компании получают необходимые финансовые ресурсы путем продажи своих ценных бумаг.

Вторичный рынок (secondary market) предназначен для обращения ранее выпущенных ценных бумаг. На вторичном рынке компании не получают финансовые ресурсы непосредственно, однако этот рынок является исключительно важным, поскольку дает возможность инвесторам при необходимости получить обратно денежные средства, вложенные в ценные бумаги, а также доход от операций с ними. Возможность перепродажи ценных бумаг основана на том, что первоначальный инвестор свободен в своем праве владеть и распоряжаться ценными бумагами и может перепродать их другому инвестору.

Биржевой рынок представляет собой рынок ценных бумаг, осуществляемый фондовыми биржами. Он предназначен для обращения ценных бумаг, не получивших допуска на фондовые биржи.

На биржевом рынке обращаются ценные бумаги, прошедшие листинг, т.е. получившие допуск к официальной торговле на бирже. Поскольку условия получения биржевой котировки устанавливаются биржей и могут быть достаточно сложными для некоторых эмитентов, существует внебиржевой рынок (over - the - counter stock market), на котором обращаются ценные бумаги, не котируемые на фондовых биржах. Внебиржевой рынок может быть довольно объемным - до 2/3 всего оборота рынка ценных бумаг. В США на биржевом рынке продаются:

а) большинство облигаций американских компаний;

б) большинство облигаций государственных и местных органов самоуправления;

в) ценные бумаги «открытых» инвестиционных трастов (компаний, которые могут постоянно выпускать в обращение дополнительные акции);

г) новые выпуски ценных бумаг;

д) крупные блоки ценных бумаг при их повторном размещении. Как и любой рынок, финансовый предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. И в этой связи существуют, по меньшей мере, две точки зрения по составу финансовых рынков.

Первая, выделяет три основных вида финансовых рынков: валютный рынок, рынок золота и рынок капиталов.

На рынке золота совершаются наличные, оптовые и другие сделки с золотом, в том числе со стандартными золотыми слитками.

Рынок капиталов аккумулирует долгосрочные капиталы и долговые обязательства. Рынок ценных бумаг, в свою очередь, подразделяется на первичный и вторичный, биржевой и внебиржевой.

Вторая, предусматривает разделять финансовый рынок на денежный рынок капитала.

Денежный рынок в данном случае характеризуется тем, что денежные активы, с которыми работают, краткосрочны, ликвидны и им присущ небольшой риск. На рынке же капитала оперируют инструментами с большим сроком погашения и часто с меньшей ликвидностью,

В этом отношении очень привлекательна схема деления денежного рынка на параллельный и дисконтный рынки. На дисконтном рынке покупают и продают переводные векселя, а также обращаются краткосрочные долговые обязательства, банковские акцепты и другие долговые инструменты. Параллельные рынки получили свое развитие вследствие спроса на краткосрочные фонды со стороны финансовых посредников.

Рынок капиталов так же, как и в первом случае, подразделяется на рынок ценных бумаг и кредитный (ссудный) рынок. Но в отличие от него рынок ценных бумаг состоит из рынков: котирующихся ценных бумаг и некотирующихся, а также долговых государственных займов.

Конечно, можно утверждать, что современный финансовый рынок Украины не в полной мере использует финансовые инструменты, предложенной во втором случае структуры финансовых рынков, поэтому и механизм применения данной структуры ограничен. Однако по мере перехода к рыночным отношения будет расширяться не только весь спектр применяемых финансовых инструментов, но и существующая структура может дополняться, корректироваться, уточняться в зависимости от достигаемых целей, а именно наибольшей эффективное сти функционирования финансовых рынков.

1.3. Спрос и предложение финансовых фондов

Нормальное развитие финансового рынка требует установления правильного соотношения между спросом и предложением финансовых активов, их сб. лансированное. Соотношение спроса и предложения является основной порцией рынка,

Спрос и предложение финансовых активов должно находиться в динамическом равновесии, которое обеспечивает беспрепятственную реализацию всех предлагаемых на рынке активов при одновременном полном удовлетворения спроса на них.

Условия реализации финансовых активов включают в себя конкретно экономическую ситуацию, сложившуюся на финансовом рынке в данный момент, состояние и материально-техническую оснащенность пунктов по купле продаже финансовых активов, различные юридические, экономические и организационные формы регулирования торговли финансовыми активами.

Следует иметь в виду, что финансовые активы по сравнению с товарами народного потребления и услугами обладают большей ликвидностью. Это coздает хорошие условия для игры на финансовом рынке, т.е. может выступать одновременно в роли покупателя и в роли продавца финансовых активов.

Финансовый рынок представляет собой систему отдельных самостоятельных рынков, в каждом из которых выделяют рынки конкретных видов финансовых активов. Принято разделять финансовый рынок на денежный рынок капитала, а рынок капитала - на кредитный и фондовый рынки. Основным объектом рассмотрения является фондовый рынок или по-английски, security market, слово security эквивалентно русскому "ценные бумаги", однако оно имеет еще один смысл -"обеспеченность", "безопасность", ибо любая ценная бумага должна быть обеспечена тем или иным имуществом.

Рассмотрим рынок ценных бумаг. Для более четкого представления места фондового рынка в системе финансовых рынков можно воспользоваться схемой, изображенной на рисунке 1.2.1.

Рис. 1.2.1. Система финансовых рынков

Как видно из рисунка 1.2.1., финансовые рынки подразделяются на pp. крупных сектора: денежные рынки и рынки капиталов. Денежные рынки представляют собой оптовые финансовые рынки, предназначенные для осуществления операций по предоставлению и заимствованию денежных фондов на короткий срок, в отличие от рынков капиталов, являющихся финансовыми рынками предназначенными для операций предоставления и заимствования капиталов на длительный срок.

Тут возникает вопрос, где лежит граница между долгосрочным и кратко срочным характером операций. К краткосрочному капиталу относят фонды, предоставляемые в ссуду на срок от 1 суток до года, иногда и более. К долгосрочному же капиталу относят инвестируемый или с суживаемый, а также заимствованный капитал на срок от 5 лет и более, иногда на более короткий период времени.

Различие между денежными рынками и рынками капиталов, с другой стороны, можно рассматривать с точки зрения назначения заемных средств. Денежные рынки предназначены для обслуживания сферы обращения и платежа. Рынки же капиталов обслуживают процесс расширения воспроизводства, и капитал функционирует там не как деньги, а как самовозрастающая стоимость.

Таким образом, исходя из вышеизложенного, очевидно, что грань между денежными рынками и рынками капиталов в известной мере установлена, поскольку между ними нет четкого раздела с точки зрения сроков заимствования капитала, а назначение и конечное использование заемных средств в реально жизни не всегда поддается точному определению. На практике денежные рынки и рынки капиталов органически связаны между собой. Эта связь заключается постоянном преобразовании краткосрочных ресурсов в средне — и долгосрочные займы и портфельные инвестиции.

Кроме того, еще одно важное отличие между денежными рынками и рынками капиталов состоит в типах финансовых инструментов, которые используются для проведения на них операций. Основные типы таких инструментов представлены на рисунках 1.2.2. и 1.2.3.

Как видно из рис. 1.2.2., денежные рынки можно подразделить на дисконтный рынок и параллельные рынки. Под дисконтным рынком понимают рынок на котором некоторые банки и дисконтные дома покупают и продают переводные векселя. Важнейшим аспектом торговли векселями являются ежедневный операции с так называемыми первоклассными коммерческими векселями (eligjble bills) между дисконтными домами и банками Англии. Государство использует эти операции, известные как операции на открытом рынке, для контроля влияния на уровень процентных ставок по краткосрочным займам. На дисконтном рынке обращаются краткосрочные долговые обязательств, такие как казначейские векселя, векселя местных органов власти, банковские акцепты, прочие коммерческие векселя. Суть операций на дисконтном рынке состоит в учете и переучете этих долговых инструментов. Переучету в банке Англии подлежат только первоклассные коммерческие векселя. Дисконтные дома также осуществляют инвестиции в некоторые золотообразные ценные бумаги. Особенно срок погашения которых близок.

Рис. 1.2.2. Основные инструменты денежного рынка

Рис. 1.2.3. Основные инструменты рынка капиталов.

Несмотря на большое значение дисконтного рынка, он не является важнейшим денежным рынком Великобритании.

Кроме него существуют так называемые параллельные рынки, то есть oптовые денежные рынки, которые получили развитие вследствие спроса на краткосрочные фонды со стороны финансовых посредников. Может сложиться впечатление, что параллельные рынки появились как угроза дисконтному рынку котируя с ним за все те же краткосрочные фонды. В определенной мере это та Однако дискретные дома сами активно выступают не только на дисконтном, но на параллельных рынках. К примеру, в 1968 году ими был организован рынок депозитных сертификатов. Кроме того, они активно выступают на межбанковских рынках.

Среди параллельных рынков выделяют рынок местных органов власти, межбанковский рынок, рынок депозитных сертификатов.

Как видно из схемы, денежные рынки можно подразделить на дисконтный рынок и параллельные рынки.

1.4. Роль и функции финансового рынка

Финансовый рынок представляет собой чрезвычайную систему, в которой деньги и другие финансовые активы предприятий и других его участников обращаются самостоятельно, независимо от характера обращения реальных товаров.

Финансовый рынок как система является:

Сферой проявления экономических и отношений при распределении создания стоимости и ее реализации путем обмена денег на финансовые активы.)

Под финансовыми активами понимаются денежные ресурсы и инвестиционные ценности. Инвестиционные ценности есть инструменты образования финансовых ресурсов (ценные бумаги, валютные ценности, золото и др.).

- Совокупностью инвесторов - покупателей и инвесторов-продавцов, взаимодействие которых приводит в конечном результате к возможности обмена между ними;

- Инструментом согласования интересов продавцов и покупателей финансовых активов;

- Сферой проявления экономических отношений между продавцами и покупателями финансовых активов. На финансовом рынке сталкиваются спрос в лице покупателя финансовых активов и предложение в лице продавца этих активов. Каждый из них имеет свои интересы, которые могут совпадать или не совпадать. При совпадении интересов происходит акт купли-продажи финансовых активов. А это означает реализацию стоимости и потребительской стоимости, заключенных в данных активах;

- Сферой проявления отношений между стоимостью и потребительской стоимостью тех товаров, которые обращаются на этом рынке.

Сущность финансового рынка и его роль в экономике государства наиболее полно раскрывается в его функциях.

Функциями финансового рынка являются:

1. Реализация стоимости и потребительской стоимости, заключенной в финансовых активах;

2. Организация процесса проведения финансовых активов до потребителей (покупателей, вкладчиков);

3. Финансовое обеспечение процессов инвестирования и потребления;

4. Воздействие на денежное обращение.

В процессе выполнения финансовым рынком первой функции происходит движение стоимости общественного продукта, которое отражается через обмен:

|

гривна финансовый актив.

Завершение этого обмена означает законченность акта товарно-денежных отношений, реализацию стоимости, заключенных в финансовом активе, и общественное признание потребительской стоимости, произведенной и выраженной в данном активе.

Реализация финансовых активов означает возмещение затрат на производство, обращение этих активов и обеспечение нормального хода процесса их дальнейшего производства и обращения.

Вторая функция финансового рынка заключается в организации процесса доведения финансовых активов до потребителя. Эта функция проявляется через создание сети различных институтов по реализации финансовых активов (банков, бирж, брокерских контор, инвестиционных (Бондов, фондовых магазинов и т.п.). Ее задача заключается в создании нормальных условий для реализации денежных ресурсов потребителей (покупателей, вкладчиков) в обмен на интересующие финансовые активы.

Содержание функции финансового обеспечения процессов инвестирования и потребления заключается в создании финансовым рынком условий для собирания (концентрации) предпринимателями финансовых ресурсов, необходимых

Процесс собирания финансовых ресурсов включает в себя как накопление капитала, так и взятие его взаймы (ссуда), в наем (селенг).

Содержанием функции воздействия на денежное обращение является создание финансовым рынком условий для непрерывного движения денег в процессе совершения различных платежей и регулирования объема денежной массы обращении. Через данную функцию осуществляется реализация на финансово рынке денежной политики государства. От устойчивости денежного обращена зависит устойчивость финансового рынка.

Финансовый рынок является объектом управления со стороны государственных органов. Как объект управления финансовый рынок характеризуете следующими показателями:

- Емкость рынка.

- Уровень сбалансированности спроса и предложения финансовых акт:

bob, условиями реализации этих активов.

Под емкостью финансового рынка понимается возможный годовой объем продажи определенного финансового актива при сложившемся уровне цен на него.

Конъюнктура финансового рынка - это соотношение спроса и предложения как по отдельным видам финансовых активов (акции какого-либо акционерного общества), так и по всей массе финансовых активов (акции, облигации т.д.), сложившийся в данный момент под влиянием различных факторов. Основными факторами являются политическая и социально-экономическая обстановка в стране, доходы потребителей, уровень цен (курсов, дивидендов, процентам ставок, премий, дисконта).

Финансовый рынок, представляет собой специфическую сферу экономических отношений. Их особенность состоит в том, что отношения, которые рассматриваются, формируются на определенном экономическом пространстве, с сформированной правовой, технической, экономической, налоговой инфраструктурой, которое постоянно изменяется. Поэтому предмет курса «Финансовый рынок» — экономическое пространство, на котором формируются и функционируют отношения между его участниками по поводу купли-продажи финансовых фондов.

Т.к. на этих рынках реализ разл формы фин связей и отношений, то с этих позиций различают такие фин рынки, как кредитный, ден, валютн, РЦБ (фондовый), страховой и др.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости. Финансовый ранок состоит из системы рынков: валютного, ценных бумаг, ссудных капиталов или денежного, золота. На валютном pынке совеpшаются валютные сделки чеpез банки и дpугие кpедитно-финансовые учpеждения.

На pынке золота совеpшаются наличные, оптовые и дpугие сделки с золотом.

Финансовый рынок состоит из денежного рынка и рынка капиталов. Это обусловлено разным характером финансовых ресурсов, обслуживающих основной и оборотный капитал. На дененжном рынке обращаются средства, обеспечивающие движение краткосрочных ссуд. На рынке капиталов же происходит движение долгосрочных накоплений.

Внутри финансового рынка функционирует фондовый рынок. На нем объектом торговли выступают ценные бумаги, ценность которых должна определяться стоящими за ними активами. Рынок ценных бумаг обслуживает как денежный рынок, так и рынок капиталов. Но ценные бумаги обслуживают лишь часть движения финансовых ресурсов (кроме них существуют еще внутрифирменные и межфирменные кредиты, прямые банковские ссуды и т.п.).

Таким образом, финансовый рынок состоит из двух частей- денежного рынка и рынка капиталов. Входящий же в его состав фондовый рынок является сегментом обоих этих рынков. Движение средств на финансовом рынке имеет направление от сберегателей к пользователям. Посредством финансового рынка может осуществляться перелив финансовых ресурсов из одних секторов экономики в другие. Всего выделяют 4 сектора: домохозяйства, коммерческие фирмы, государственный сектор и финансовые посредники. Большая часто капитала домашних хозяйств формируется за счет собственных средств. Именно здесь образуется основной избыток финансовых средств, направляемый на финансирование коммерческих фирм, государства и размещается в финансовых институтах (инвестиционные фонды, банки и т.д.). Наибольшую потребность в финансовых средствах испытывает крупнейший сектор – государство. Оно является крупнейшим заемщиком на финансовом рынке, но также выступает как крупнейший кредитор домохозяйств, коммерческих фирм и финансовых посредников. Имеет место и внутрисекторное движение средств. Однако эти денежные потоки “взаимопогашаются”, т.к. в конечном итоге сумма сбережений (финансовых активов) равна сумме инвестиций (финансовым обязательствам).

Тема 2: Законодательное регулирование финансового рынка

1. Основные задачи государственного регулирования рынка финансовых услуг.

2. Понятие ликвидности рынка и платежеспособност финансовых посредников.

3. Защита прав потребителей финансовых услуг.

4. Органы государственного регулирования рынка финансовых услуг в Украине.

2.1. Основные задачи государственного регулирования рынка финансовых услуг

Развитие законодательного регулирования финансового рынка в странах с развитой рыночной экономикой (на примере США и Великобритани). Международные стандарты регулирования финансового рынка. Рекомендации Группы С относительно введения единых международных стандартов финансовых рынков. Международное сотрудничество из регулирования финансовых рынков. Резолюции Международной организации комиссий по ценным бумагам (ІОSСО). Регулирование фондового рынка в странах — участницах Европейского Союза.

Международные нормы банковского регулирования и надзора. Директивы Базельского комитета по банковскому надзору. Директивы Совета ЕС из регулирования банковской деятельности и надзора.

Основы правового регулирования финансового рынка в Украине. Правовые нормы регулирования финансового рынка и развития его инфраструктуры.

Правовое регулирование фондового рынка в Украине. Стратегия развития фондового рынка. Правовые нормы защиты имущественных прав инвесторов. Права и обязанности институционных инвесторов. Обеспечение открытости, прозрачности информации про эмитента. Защита прав эмитента.

Правовые основы развития денежного рынка и рынка банковских ссуд в Украине. Особенности формирования нормативной базы денежного рынка и рынка банковских ссуд. Правовые нормы защиты имущественных прав инвестора на денежном рынке.

Защита имущественных прав вкладчиков и акционеров коммерческих банков.

Правовая база налогообложения операций на финансовом рынке.

В Украине постепенно формируются правовые нормы финансового рынка. Следует понять основные положения того, что экономические отношения, которые складываются на финансовом рынке, должны регулироваться законодательное. Законы, которые регулируют рынок и устанавливают над ним контроль, создаются постепенно, по мере развития рыночного отношения в целом и финансовых отношений в частности. В странах с рыночной экономикой нормы финансового рынка создавались на протяжении десятилетий. Знакомство с развитием законодательства в странах с рыночной экономикой, во-первых, разрешает предоставить критическую оценку законодательству Украины из финансового рынка; во-вторых, поможет понять, каким образом и в каком направлении необходимо усовершенствовать отечественное законодательство с учетом специфики экономического и социального развития Украины.

Предлагается ознакомиться с развитием законодательства в США. Основные положения по этому вопросу сводятся к такому.

1. Правовые нормы регулирования финансового рынка в Соединенных Штатах Америки развивались постепенно.

2. Первые законы появились в 1933 и 1934 гг., то есть при условиях развитой экономики. Причиной их возникновения был крах финансового рынка и экономический кризис, который начался в 1929 г. и продолжительная до 1933 г. Эти события показали, насколько необходимое законодательное регулирование финансового рынка.

3. Законодательством в настоящее время охвачен весь рынок: биржевой и внебиржевой. Конечная цель регулирования — создание единого национального финансового рынка. 1

4. Расширение финансового рынка вглубь и вширь поставило вопросы о введении институтов саморегулирования. Государственный контроль не в возможности был охватить весь рынок и, что самой главной, он повышал затраты оборота ценных бумаг. Поэтому функции регулирования передавались частично саморегулирующимся организациям (СРО). Первая СРО — Национальная ассоциация дилеров из ценных бумаг — была создана в 1938 г. соответственно акту Мелоні.

2.2. Понятие ликвидности рынка и платежеспособност финансовых посредников

В Украине соответственно ст. 8 Конституции действует принцип верховенства права. Все законы и нормативно-правовые акты, которые касаются регулирования и надзора за финансовым рынком, должны отвечать определенным разделам и статьям Конституции. Соответственно ст. 92 исключительно законами Украины устанавливаются основы создания и функционирование финансовых, денежного, кредитного и инвестиционного рынков, порядок создания и погашение государственного внутреннего и внешнего долга, порядок выпуска и оборота государственных ценных бумаг. Необходимо также знать основные положения законов Украины, постановлений Верховной Рады и Указов Президента Украины, которые непосредственно относятся к финансовому рынку:

1. Закон Украины «О ценных бумагах и фондовой бирже».

2. Закон Украины «О государственном регулировании рынка ценных бумаг в Украине».

3. Закон Украины «Про Национальную депозитарную систему и особенности электронного оборота ценных бумаг в Украине».

4. Постановление ВР Украины «О Концепции функционирования и развития фондового рынка Украины».

5. Указ Президента Украины «Об инвестиционных фондах и инвестиционных компаниях».

Кроме законов, кодифицированных Верховной Радой, обязательными к выполнению являются нормативно-правовые акты исполнительной власти. В соответствии с ст. 117 Конституции Украины в границах своей компетенции вышестоящий орган исполнительной власти — Кабинет Министров Украины — выдает нормативно-правовые акты (то есть разного рода распоряжения и постановления). Министерства, ведомства, комитеты, НБУ, ДКЦПФР и прочие органы также ежегодно выдают приказы, решение, объяснение, постановления, инструкции по целью регулирования корпоративной деятельности, регистрации ценных бумаг, организации депозитарной деятельности, регулирование деятельности общего инвестирования и др.

2.3. Защита прав потребителей финансовых услуг

Соответственно Указу Президента Украины «Об основных направлениях развития фондового рынка в Украине в 2000 году» основными проблемами определен:

- развитие инфраструктуры фондового рынка;

- внедрение системы мониторинга фондового рынка;

- стабилизацию рынка облигаций внутренних государственных займов;

- усовершенствование системы защиты прав инвестора;

- развитие нормативно-правовой базы;

- информирование и повышение осведомленности население относительно вопросов функционирования фондового рынка.

Относительно денежного рынка и рынка банковских ссуд, то следует отметить такие положения.

Во-первых, специфичность денежного рынка как сферы финансового рынка в действующих законах не отображенная.

Во-вторых, денежный рынок и рынок банковских ссуд требуют норм, которые обеспечивают прежде всего повышение ликвидности инструментов.

В-третьих, защита прав инвесторов, эмитентов и профессиональных участников финансового рынка, а также поддержка ликвидности на денежном рынке применяется к каждому инструменту соответственно нормам права. Следует отметить, что в Украине до этого времени нет закона, на котором бы базировалась вся система норм относительно одного из важнейших инструментов — векселя.

В-четвертых, рынок банковских ссуд традиционно регулированный - высоко-регулированный. Осуществляется пруденційний банковский надзор, направленный на защиту прав вкладчиков и акционеров банка, поддержку ликвидности банковской системы.

2.4. Органы государственного регулирования рынка финансовых услуг в Украине

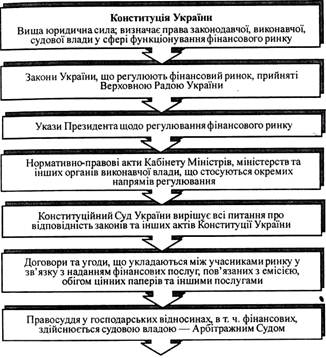

Финансовые отношения между участниками рынка должны быть оформлены юридическими документами — соглашениями или договорами, каждый из которых имеет соответствующие обязательные реквизиты. Споры, которые возникают при невыполнении обязательств по соглашению одной из сторон, решаются в арбитражном суде. Представленная на рис. 1 схема регулирования финансового рынка поможет студенту понять и запомнить логику субординации юридических документов.

Далее следует детальнее разобраться в правовом регулировании и надзоре за тремя сферами финансового рынка: фондовым рынком, денежным рынком, рынком банковских ссуд.

Действующее законодательство содержит основные положения, которые защищают права инвестора и накладывают на эмитента обязанности относительно раскрытия информации. Введенная обязательная регистрация выпуска ценных бумаг в ДКЦПФР, информации про их выпуск, оповещение публичной регулярной информации о следствиях хозяйственной деятельности эмитента. Установленные правила и стандарты относительно проведения операций на фондовом рынке.

Рис. 1. Схема правового регулирования финансового рынка

Тема 3: Инфраструктура финансового рынка

3.1. Превращение сбережений в инвестиции.

3.2. Состав субъектов рынка финансовых услуг.

3.3. Классификация субъектов рынка финансовых услуг (по функциям: эмитенты, инвесторы, институциональные инвесторы и финансовые посредники, институты инфраструктуры рынка).

3.4. Потребители финансовых услуг.

3.5. Система взаимодействия субъектов рынка финансовых услуг.

3.6. Общая структура рынка финансовых услуг.

3.1. Превращение сбережений в инвестиции

Нужно выяснить значения посредничества на финансовом рынке.

Во-первых, посредники консолидируют риски, принимают на себя многие из них, прежде всего риск невозвращения выданных ссуд и выплаты процентов в срок (дефолт).

Во-вторых, обеспечение деноминации сбережений. Мелкие ссуды у посредника накопляются постепенно. Со временем на их основе укладываются соглашения с ценными бумагами на большие суммы.

В-третьих, из второго положения вытекает так называемый «эффект масштаба» соглашения: чем на большую сумму заключено соглашение, тем низшими обнаруживаются административные, консультационные, юридические и прочие подобные затраты.

Посредник имеет лучший доступ и возможности приобрести информацию по широкому кругу вопросов, которые касаются оборота ценных бумаг.

Посредничеством между эмитентами и инвесторами занимается довольно значительное количество финансовых институтов, много из которых имеют собственные функциональные обязанности. Так, коммерческие банки обслуживают свою клиентуру, привлекают денежные средства на счета, предоставляют ссуды на разнообразные сроки. Но, кроме этого, они на заказ клиентов покупают и продают ценные бумаги, выплачивают по них дивиденды и проценты. Или, например, пенсионные фонды по своему назначению должны накапливать средства членов фонда для следующих выплат пенсий (по заключенному договору между администрацией фонда и его членами). Нагроможденные денежные вклады участников вкладываются в ценные бумаги, и фонд получает определенные доходы. За своей сутью операции фонда с ценными бумагами представляют собой общее инвестирование членов фонда.

• Кроме посредников, большую роль на финансовом рынке сыграют организаторы торговли — фондовые биржи, а с возрастанием масштабов операций — внебиржевые фондовые торговые системы. В Украине организаторами торговли есть также центры сертификатных аукционов. Нужно знать, что рынок ценных бумаг делится на организованный и неорганизованный. Организованный рынок ценных бумаг — это функционирующие на нем фондовые биржи и внебиржевые торговые системы. Неорганизованный рынок — заключение соглашений из ценных бумаг вне биржи, наиболее частое по телефону. В Украине только 5 % оборота ценных бумаг приходится на организованный рынок.

При изучении темы следует особое внимание свернуть на проблемы, связанные с созданием Национальной депозитарной системы. В Украине сегодня на переднем плане две задачи — создать систему учета движения ценных бумаг и обеспечить ликвидность фондового рынка. Эти проблемы практически объединены с созданием централизованной депозитарной системы и бездокументарної системы оборота ценных бумаг. Соответственно Закону Украины «Про Национальную депозитарную систему и особенности электронного оборота ценных бумаг в Украине» от 10.12.97 структура Национальной депозитарной системы состоит из двух уровней: нижнего — хранителей, которые ведут счета собственников именных ценных бумаг и регистраторы собственников именных ценных бумаг, верхнего — Национальный депозитарий Украины и депозитарии, которые ведут счета для хранителей и осуществляют клиринг и расчеты из ценных бумаг.

Необходимо знать основные положения упомянутого законодательного акта.

Во-первых, особенности передачи и реализации права собственности на ценные бумаги в Национальной депозитарной системе.

Во-вторых, виды депозитарной деятельности: сохранение и обслуживание оборота ценных бумаг на счетах в ценных бумагах, учет операций клиента, которые касаются ценных бумаг; ведение реестров собственников именных ценных бумаг.

В-третьих, особенности электронного оборота ценных бумаг.

Следует помнить, что для осуществления каждого вида депозитарной деятельности нужна лицензия ДКЦПФР.

• Необходимо также выяснить такие категории, как хранители ценных бумаг, регистраторы ценных бумаг, клиринговый депозитарий и расчетный банк.

Значение информации повышается во всех сферах экономики, в том числе и на финансовом рынке. Создаются информационно-аналитические институты, которые выдают разнообразные обзоры, аналитические записки, публикуют статистические данные о ценах, составляют фондовые индексы и рейтинги. Последние рассчитываются также инвестиционными компаниями и фондовыми биржами. Самым распространенным в Украине фондовым индексом есть индекс ПФТС. Следует ознакомиться с методикой его вычисления.

Индекс рассчитывается на основе движения цен простых акций:

которые прошли Листинг и включенные к котировочному листку первого и второго уровней;

с наибольшим количеством зарегистрированных соглашений при условии, что цена двустороннего соглашения должна быть не меньшая за наилучшую цену купли и не высшая за наилучшую цену продажи.

Базовое значение индекса равняется 100. Индекс определяется методом вычитания средней арифметической.

Индекс ПФТС получил международное признание. Украина включена до одного из индексов Международной финансовой корпорации (ІРС) — предельного индекса ІРС. Доля Украины в индексе рассчитывается на основе движения цен на торгах ПФТС по компаниям, которые входят в списки ПФТС. Следует отметить, что включение Украины к международному индексу свидетельствует о заинтересованности зарубежных инвесторов фондовым рынком Украины.

3.2. Состав субъектов рынка финансовых услуг

Развитие финансового рынка невозможный без наличия развитой инфраструктуры. Под инфраструктурой следует понимать систему институтов, которые функционируют на финансовом рынке.

• Состав инфраструктуры:

профессиональные участники — торговцы ценными бумагами;

организаторы торговли — фондовые биржи и внебиржевые фондовые торговые системы;

посредники в торговых соглашениях — брокеры и дилеры;

посреднические финансовые институты — коммерческие банки, небанковские депозитные учреждения, кредитные ассоциации, союза, сберегательные институты, страховые компании, пенсионные фонды, фонды денежного рынка, инвестиционные компании, инвестиционные фонды.

регистраторы ценных бумаг;

депозитарии, клиринговые депозитарии;

расчетно-клиринговые банки;

Саморегулируемые организации рынка ценных бумаг;

информационно-аналитические институты.

В Украине постепенно создается инфраструктура рынка: функционируют шесть фондовых бирж, Внебиржевая фондовая торговая система (ПФТС), создана широкая сеть посреднических институтов, регистраторов и хранителей ценных бумаг, действуют депозитарий НБУ для государственных ценных бумаг, Национальный депозитарий и Межрегиональный фондовый союз (МФС) — для корпоративных ценных бумаг.

• Студент должен понять, в чем состоит деятельность профессиональных участников торговли, знать и понимать эти виды деятельности. С этой целью следует ознакомиться с Законом Украины «О государственном регулировании рынка ценных бумаг в Украине» (ст. 4 «Профессиональная деятельность на рынке ценных бумаг»). Такая деятельность довольно разнообразная, начиная из организации торговли, то есть осуществление гражданско-правовых отношений из ценных бумаг, к деятельности из ведения реестров собственников именных ценных бумаг.

3.3. Классификация субъектов рынка финансовых услуг (по функциям: эмитенты, инвесторы, институциональные инвесторы и финансовые посредники, институты инфраструктуры рынка)

Нужно выяснить значения посредничества на финансовом рынке.

Во-первых, посредники консолидируют риски, принимают на себя многие из них, прежде всего риск невозвращения выданных ссуд и выплаты процентов в срок (дефолт).

Во-вторых, обеспечение деноминации сбережений. Мелкие ссуды у посредника накопляются постепенно. Со временем на их основе укладываются соглашения с ценными бумагами на большие суммы.

В-третьих, из второго положения вытекает так называемый «эффект масштаба» соглашения: чем на большую сумму заключено соглашение, тем низшими обнаруживаются административные, консультационные, юридические и прочие подобные затраты.

Посредник имеет лучший доступ и возможности приобрести информацию по широкому кругу вопросов, которые касаются оборота ценных бумаг.

Посредничеством между эмитентами и инвесторами занимается довольно значительное количество финансовых институтов, много из которых имеют собственные функциональные обязанности. Так, коммерческие банки обслуживают свою клиентуру, привлекают денежные средства на счета, предоставляют ссуды на разнообразные сроки. Но, кроме этого, они на заказ клиентов покупают и продают ценные бумаги, выплачивают по них дивиденды и проценты. Или, например, пенсионные фонды по своему назначению должны накапливать средства членов фонда для следующих выплат пенсий (по заключенному договору между администрацией фонда и его членами). Нагроможденные денежные вклады участников вкладываются в ценные бумаги, и фонд получает определенные доходы. За своей сутью операции фонда с ценными бумагами представляют собой общее инвестирование членов фонда.

Кроме посредников, большую роль на финансовом рынке сыграют организаторы торговли — фондовые биржи, а с возрастанием масштабов операций — внебиржевые фондовые торговые системы. В Украине организаторами торговли есть также центры сертификатных аукционов. Нужно знать, что рынок ценных бумаг делится на организованный и неорганизованный. Организованный рынок ценных бумаг — это функционирующие на нем фондовые биржи и внебиржевые торговые системы. Неорганизованный рынок — заключение соглашений из ценных бумаг вне биржи, наиболее частое по телефону. В Украине только 5 % оборота ценных бумаг приходится на организованный рынок.

При изучении темы следует особое внимание свернуть на проблемы, связанные с созданием Национальной депозитарной системы. В Украине сегодня на переднем плане две задачи — создать систему учета движения ценных бумаг и обеспечить ликвидность фондового рынка. Эти проблемы практически объединены с созданием централизованной депозитарной системы и бездокументарної системы оборота ценных бумаг. Соответственно Закону Украины «Про Национальную депозитарную систему и особенности электронного оборота ценных бумаг в Украине» от 10.12.97 структура Национальной депозитарной системы состоит из двух уровней: нижнего — хранителей, которые ведут счета собственников именных ценных бумаг и регистраторы собственников именных ценных бумаг, верхнего — Национальный депозитарий Украины и депозитарии, которые ведут счета для хранителей и осуществляют клиринг и расчеты из ценных бумаг.

Необходимо знать основные положения упомянутого законодательного акта.

Во-первых, особенности передачи и реализации права собственности на ценные бумаги в Национальной депозитарной системе.

Во-вторых, виды депозитарной деятельности: сохранение и обслуживание оборота ценных бумаг на счетах в ценных бумагах, учет операций клиента, которые касаются ценных бумаг; ведение реестров собственников именных ценных бумаг.

В-третьих, особенности электронного оборота ценных бумаг.

Следует помнить, что для осуществления каждого вида депозитарной деятельности нужна лицензия ДКЦПФР.

Необходимо также выяснить такие категории, как хранители ценных бумаг, регистраторы ценных бумаг, клиринговый депозитарий и расчетный банк.

Значение информации повышается во всех сферах экономики, в том числе и на финансовом рынке. Создаются информационно-аналитические институты, которые выдают разнообразные обзоры, аналитические записки, публикуют статистические данные о ценах, составляют фондовые индексы и рейтинги. Последние рассчитываются также инвестиционными компаниями и фондовыми биржами. Самым распространенным в Украине фондовым индексом есть индекс ПФТС. Следует ознакомиться с методикой его вычисления.

Индекс рассчитывается на основе движения цен простых акций:

которые прошли Листинг и включенные к котировочному листку первого и второго уровней;

с наибольшим количеством зарегистрированных соглашений при условии, что цена двустороннего соглашения должна быть не меньшая за наилучшую цену купли и не высшая за наилучшую цену продажи.

Базовое значение индекса равняется 100. Индекс определяется методом вычитания средней арифметической.

Индекс ПФТС получил международное признание. Украина включена до одного из индексов Международной финансовой корпорации (ІРС) — предельного индекса Ргопііег Іпаех ІРС. Доля Украины в индексе рассчитывается на основе движения цен на торгах ПФТС по компаниям, которые входят в списки ПФТС. Следует отметить, что включение Украины к международному индексу свидетельствует о заинтересованности зарубежных инвесторов фондовым рынком Украины.

3.4. Потребители финансовых услуг

Посредник - лицо или организация, при участии которого ведутся переговоры между сторонами.

Посредничество — содействие соглашению, сделке между сторонами.

Почему существуют посредники? Сколько их должно быть? Общее правило, основанное на опыте и результатах исследования гласит, что с посредником можно работать боле эффективно, а в передаче функций можно руководствоваться экономической целесообразностью.

В пользу привлечения посредников свидетельствуют многие факты развития рынка и экономики в целом. Продавцы все чаще предпочитают иметь дело с крупными посредниками, располагающими значительной покупательной способностью; высоким уровнем менеджмента и управления издержками. Автоматизация процессов складирования, транспортировки, учета и обработки заказов легче осуществима и быстрее окупается у крупных посредников. Более эффективно внедряются новые методы хранения, обработки и продажи товаров, кроме того, малый объем продажи товаров, как правило, не покрывает расходов по

Каждый канал можно оценить по двум основным параметрам: протяженности и ширине.

Протяженность канала связана с передачей ряда функций посреднику. Продавцу не следует стремиться увеличивать звенность товародвижения, если к этому его не подталкивает экономическая необходимость (отсутствие складских помещений, послепродажное обслуживание и т.д.). Ширина канала предполагает оазличные варианты охвата рынка: исключительный (эксклюзивный), избирательный, интенсивный.

При исключительном распределении продавец поручает сбыт своей продукции одной фирме-посреднику в каждом регионе. Это позволяет сосредоточить усилия на продаже определенной продукции, но одновременно затрудняет для покупателя поиск точки, в которой имеется данный товар.

Избирательное распределение включает ограниченное число посредников, что позволяет приблизить товар к покупателю.

Широкое или интенсивное распределение целесообразно по товарам массового спроса. При этом задействуется большое количество товарных точек, в которых представлен данный товар.

Исследование каналов распределения и сбыта предполагает изучение следующих компонентов.

Структура канала. Соотношение между объемами прямых продаж и продаж через посредников. При этом для продавца решающим фактором может быть разница между суммарными издержками прямого и опосредованного метода продаж.

Тип посредника. Собственный дистрибьютор, независимый дистрибьютор, агент, брокер, коммивояжер.

Охват рынка. Решение вопроса о выборе системы распределения для конкретного товара на определенный сегмент рынка.

Условия сотрудничества. Взаимные обязательства продавца и посредника, уровень скидок, размеры и виды стимулирования, обеспечение оборудованием, рекламными материалами, консультации и обучение.

Чтобы решить вопрос о посреднике, фирме целесообразно провести качественный и количественный сравнительный анализ эффективности услуг посредника и эффективности функционирования собственных структур.

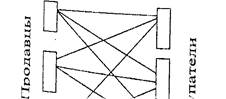

С помощью посредников можно сократить количество прямых контактов продавцов и покупателей. Нетрудно убедиться, что при трех продавцах и трех покупателях количество связей между ними будет равно девяти, (см. рис. 2.1.1).

а)Без посредника

б) При наличии посредника

Рис. 2.1.1. Наличие связи между продавцами и покупателями.

В качестве посредников могут выступать снабжепческо-сбытовые организации, крупные оптовые базы, биржевые структуры, торговые дома и магазины. Среди основных причин, обуславливающих использование посредников, можно выделить следующие:

- организация процесса товародвижения требует наличия определенных финансовых ресурсов;

- создание оптимальной системы товародвижения предполагает наличие соответствующих знаний и опыта в области конъюнктуры рынка своего товара, методов торговли и распределения.

Участники каналов распределения выполняют ряд функций, способствующих успешному решению требований рынка. К ним можно отнести такие функции как: проведение научно-исследовательской работы, стимулирование сбыта, налаживание контактов с потенциальными потребителями, изготовление товаров в соответствии с требованиями покупателей, транспортировка и складирование товаров, вопросы финансирования, принятие ответственности за функционирование канала распределения. Каналы распределения могут быть трех видов:

Прямые — перемещение товаров и услуг без участия посреднических орга