2014-02-05

2014-02-05 4255

4255Состав, структура и классификация оборотных фондов

Оборотные фонды

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных активов. Для процесса производства нужны также сырье и материалы, запасные части и полуфабрикаты, а, также прочие ресурсы, которые включаются в состав оборотных средств. Оборотные фонды наряду с внеоборотными активами являются важнейшим производственным фактором.

Понятию оборотные фонды соответствует стоимостная форма предметов труда, одна из основных разновидностей экономических ресурсов предприятия. Предметы труда в процессе производства утрачивают свою натуральную форму в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию.

Оборотными фондами называется совокупность денежных средств, авансированная для создания производственных запасов сырья, материалов, топлива, полуфабрикатов, незавершенного производства и расходов будущих периодов, готовой продукции с целью обеспечения непрерывного производства и реализации продукции.

Производственные оборотные фонды — это предметы труда, которые потребляются в течение одного производственного цикла и полностью переносят свою стоимость на готовую продукцию (нормируются).

Фонды обращения — это средства предприятия, которые связаны с обслуживанием процесса обращения товаров (например, готовая продукция) (ненормируются).

Характерной особенностью оборотных фондов является высокая скорость их оборота. Функциональная роль оборотных фондов в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественным содержанием оборотных фондов являются предметы труда, а также средства труда сроком службы не более 12 месяцев.

Вещественные элементы оборотных фондов (предметов труда) потребляются в каждом производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Под составом оборотныхфондов следует понимать входящие в их состав элементы (рисунок 11):

– производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части);

– готовая продукция на складах;

– продукция отгруженная;

– денежные средства в кассе предприятия и на счетах в банке.

Рисунок 11 – Элементный состав оборотных средств

Сырье является продукцией добывающих отраслей.

Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материалы подразделяются на основные и вспомогательные. Основные– это материалы, которые непосредственно входят в состав изготовляемого продукта (металл, ткани). Вспомогательные – это материалы, необходимые для обеспечения нормального производственного процесса. Сами они в состав готового продукта не входят (смазка, реагенты).

Полуфабрикаты – продукты, законченные переработкой на одном переделе и передаваемые для обработки на другой передел. Полуфабрикаты могут быть собственные и покупные. Если полуфабрикаты не производятся на собственном предприятии, а покупаются у другого предприятия, они относятся к покупным и входят в состав производственных запасов.

Незавершенное производство – это продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку.

Расходы будущих периодов – это расходы данного периода, подлежащие погашению за счет себестоимости последующих периодов.

Готовая продукция представляет собой полностью законченные готовые изделия или полуфабрикаты, поступившие на склад предприятия.

Дебиторская задолженность – деньги, которые физические или юридические лица задолжали за поставку товаров, услуг или сырья.

Денежные средства – это денежные средства, находящиеся в кассе предприятия, на расчетных счетах банков и в расчетах.

На основе элементного состава оборотных средств можно рассчитать их структуру, которая представляет собойудельный вес стоимости отдельных элементов оборотных средств в общей их стоимости.

По источникам образования оборотные средства делятся на собственные и привлеченные (заемные). Собственные оборотные средства формируются за счет собственного капитала предприятия (уставный капитал, резервный капитал, накопленная прибыль и др.). В состав заемных оборотных средств входят банковские кредиты, а также кредиторская задолженность. Их предоставляют предприятию во временное пользование. Одна часть платная (кредиты и займы), другая бесплатная (кредиторская задолженность).

В различных странах между собственным и заемным капиталом используются различные соотношения (нормативы). В России применяют соотношение 50/50, в США – 60/40, а в Японии – 30/70.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся те оборотные средства, которые обеспечивают непрерывность производства и способствуют эффективному использованию ресурсов. Это производственные запасы, расходы будущих периодов, незавершенное производство, готовая продукция на складе. Денежные средства, отгруженная продукция, дебиторская задолженность относятся к ненормируемым оборотным средствам. Отсутствие норм не означает, что размеры этих средств могут изменяться произвольно. Действующий порядок расчетов между предприятиями предусматривает систему санкций против роста неплатежей.

Нормируемые оборотные средства планируются предприятием, тогда как ненормируемые оборотные средства объектом планирования не являются.

Оборотные фонды находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рисунок 12). Затем кругооборот повторяется и таким образом непрерывно создаются условия для возобновления процесса производства.

Рисунок 12 – Стадии кругооборота оборотных средств.

Следует иметь ввиду, что оборотные фонды предприятия находятся на всех стадиях кругооборота и во всех формах производства одновременно, что обеспечивает непрерывность производственного процесса и бесперебойность работы предприятия. Это означает, что в один и тот же момент времени на предприятии идет и реализация готовой продукции, и производство новых единиц продукции, закупка новых партий сырья, материалов, топлива и т.д.

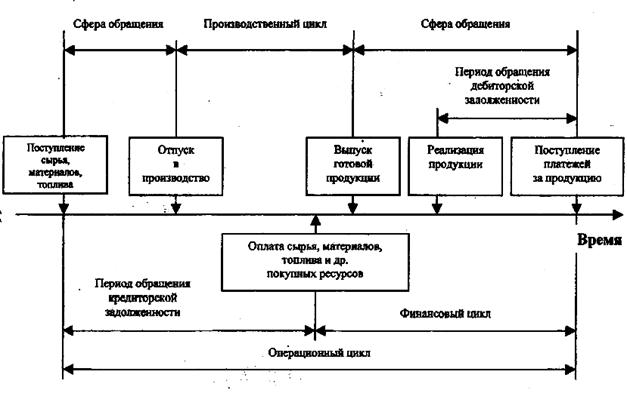

Процессы кругооборота, протекающие на первой и третьей стадиях соответствуют сфере обращения, а процессы, протекающие на второй стадии, соответствуют сфере производства. Таким образом, кругооборот оборотных фондов – это постоянно повторяющийся процесс движения стоимости из сферы обращения в сферу производства и обратно.

Более четкое представление о движении оборотных фондов представлено на рисунке 13, на котором особо выделены периоды обращения дебиторской и кредиторской задолженности.

Рисунок 13 – Схема движения стоимости в процессе кругооборота оборотных фондов

Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Для оценки уровня оборачиваемости оборотных фондов используется ряд показателей:

1 Коэффициент оборачиваемости (Коб) – характеризует число оборотов, которое совершают оборотные фонды за определенный период времени:

Коб = ВРП / ОСо, (30)

где ВРП – объем реализованной продукции;

ОСо – средние остатки оборотных фондов.

Расчет среднего остатка оборотных фондов осуществляется по формуле расчета среднехронологической величины:

ОСо = (ОС1 + ОС2) / 2, (31)

где ОС1 и ОС2 – сумма остатков оборотных фондов на начало и конец периода.

Для более точной оценки среднего остатка оборотных фондов используется формула:

, (32)

, (32)

где ОСi – остатки оборотных фондов по состоянию на начало i-того месяца, руб.;

n – число месяцев по которым ведется расчет (n =13, учитывая остатки оборотных средств на 1 января года, следующего за отчетным).

Экономический смысл показателя Коб сводится к оценке уровня стоимости выпускаемой продукции в расчете на один рубль оборотных средств в течение года. Сопоставление коэффициента оборачиваемости в динамике по годам работы предприятия позволяет выявить тенденции изменения эффективности использования оборотных средств. Если число оборотов в год увеличивается или хотя бы остается неизменным, то это свидетельствует о ритмичном и рациональном использовании ресурсов. Снижение числа оборотов за год свидетельствует о снижении темпов развития предприятия и ухудшении его финансового состояния при прочих равных условиях. Следует отметить, что более крупные предприятия имеют показатель оборачиваемости несколько ниже, чем у мелких фирм.

2 Оборачиваемость в днях (длительность одного оборота) (То) определяется по формуле:

То = Д / Коб, (33)

где Д – условная длительность периода (360 дней – за год; 90 дней – за квартал).

На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных фондов:

То i = Д ·ОСо i / ВРП. (34)

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация.

Показатель длительность одного оборота показывает в течении какого периода времени оборотные средства проходят все стадии кругооборота. Чем больше длительность одного оборота, тем больше денежных средств необходимо авансировать в оборотные средства. Снижение показателя свидетельствует об ускорении оборачиваемости оборотных средств.

Улучшение использования оборотных средств достигается через увеличение скорости их оборота (сокращение длительности оборота). Ускорение оборачиваемости оборотных фондов способствует их абсолютному и относительному высвобождению из оборота. Под абсолютным высвобождением понимается снижение суммы оборотных средств в текущем году по сравнению с предыдущим годом при сохранении или увеличении объемов реализации продукции (и, соответственно, сохранении или увеличении выручки от реализации продукции). Относительное высвобождение имеет место в условиях, когда темпы роста объемов производства опережают темпы роста оборотных средств. В таких случаях относительно меньшие объемы оборотных средств обеспечивают больший объем реализации продукции предприятия.

Различают абсолютную и относительную экономию оборотных средств. Абсолютная экономия оборотных средств определяется простой арифметической разницей между фактической и плановой (программной, прогнозной, сравниваемой) их стоимостью. Относительная же экономия (или высвобождение) оборотных средств рассчитывается по формуле:

(35)

(35)

где Эо – относительная экономия оборотных фондов;

СРп – плановая (программная, прогнозная, сравниваемая) стоимость реализации;

Коб – базовый коэффициент оборачиваемости;

ОСф – фактическая стоимость оборотных средств при их фактической оборачиваемости.

Пример. В предыдущем (базовом) году коэффициент оборачиваемости составил 3 при объеме реализации 3600000 руб. и 1200000 руб. использованных оборотных фондов. В текущем году при объеме реализации 4800000 руб. и использованных оборотных фондов в сумме 1000000 руб. абсолютный эффект (высвобождение) оборотных фондов составит 200000 руб. (1200000-1000000), а относительный эффект – 400000 руб. (1200000-4800000/3).

Пути экономии оборотных фондов и ускорения оборотных средств, то есть повышение эффективности их использования, будут конкретными в отдельных отраслях промышленности. В промышленности в целом к ним относятся следующие.

1 Сокращение норм расходов и всемерная экономия производственных ресурсов. Резервы подобного рода в перерабатывающей промышленности России велики: удельные расходы многих ресурсов в стране в 1,5-2 раза выше аналогичных показателей стран с развитой рыночной экономикой.

2 Снижение остатков товарно-материальных ценностей на складах во всех отраслевых структурах. И здесь резервы громадны. В Японии, например, запасы на входе и выходе не превышают пяти процентов используемых ресурсов и производимых товаров, а в России в несколько раз выше и лежат "мертвым капиталом", отягощая и без того небольшие наличные оборотные средства.

Надо научиться работать «с колес», имея минимальные запасы в соответствии с вышеизложенными расчетами по нормам и нормативам оборотных средств.

3 Сокращение длительности производственного цикла на основе внедрения прогрессивных технологий, совершенствования действующих, перехода на непрерывные процессы производства, интенсификации производства. Так, переход на непрерывный метод шампанизации сократил длительность производства шампанских вин с трех лет до двух-трех месяцев с соответствующим высвобождением оборотных средств в незавершенном производстве.

4 Рационализация связей с поставщиками и потребителями с учетом жестких требований рыночной экономики, что сведет к минимуму производственные запасы и остаток продукции на складах.

5 Соблюдение своевременных взаиморасчетов между субъектами рынка по платежам. Ликвидация неплатежей. Оборотные средства буквально оседают в этих неплатежах, что существенно замедляет оборачиваемость оборотных средств.

6 Рационализация размещения предприятий и мощностей отраслей промышленности. Это ускорит доставку ресурсов и реализацию товаров, тем самым повысит эффективность использования оборотных средств, увеличит скорость оборота.

7 Совершенствование организации производства. Переход на непрерывно-поточные производства. Оптимизация уровня концентрации, специализации, кооперирования и комбинирования производства.

8 Выравнивание уровня социально-экономического развития территории страны, комплексное развитие экономики регионов и субъектов федерации.

9 Научно-технический прогресс во всех его направлениях и масштабное использование его достижений в производстве.

10 Диверсификация производства, обеспечивающая в рынке более быстрое продвижение товаров в различных сегментах этого рынка.

Все это способствует экономии ресурсов и ускорению оборота, а значит снижению потребности в оборотных средствах и увеличению скорости оборачиваемости оборотных средств.

11 Комплекс мер по экономическому, в том числе материальному стимулированию повышения эффективности использования оборотных средств. Таким универсальным средством является сам рынок с добросовестной конкуренцией и объективным механизмом ускорения в сфере производства и обращения.

В отдельных конкретных отраслях перерабатывающей и добывающей промышленности будут свои дополнительные специфические факторы, резервы и пути повышения эффективности использования оборотных фондов и оборотных средств. Специфика эта определяется сезонностью, материалоемкостью, длительностью производственного цикла, характером потребления, а значит реализацией производимого промышленного продукта и т.д.

Для анализа и планирования расхода материальных ресурсов используются следующие показатели:

1 Материалоемкость продукции рассчитывается:

Ем = М / ВП, (36)

где Ем – материалоемкость продукции, тыс. руб. на 1 тыс. руб. продукции;

М – сумма материальных затрат, тыс. руб.;

ВП – объем продукции, тыс. руб.

2 Материалоотдача продукции определяется по следующей формуле:

МО = ВП / М, (37)

где МО – материалоотдача продукции, тыс. руб. на 1. тыс. руб. продукции.

3 Удельный вес материальных затрат в себестоимости продукции:

У = М * 100 / Спол, (38)

где У – удельный вес материальных затрат в себестоимости продукции, %;

Спол – полная себестоимость продукции, тыс. руб.

4 Коэффициент использования всех материалов можно рассчитать:

Ким= М1 / М2, (39)

где Ким – коэффициент использования всех материалов;

М1 – сумма фактических материальных затрат, тыс. руб.;

М2 – условная величина материальных затрат, рассчитанная исходя из плановых калькуляций и фактического выпуска и ассортимента, тыс. руб.

Коэффициент использования материалов может быть больше или меньше единицы. Если он превышает единицу, это свидетельствует о том, что фактический расход материалов на отдельные изделия выше, чем предусмотрено плановыми калькуляциями. Если же коэффициент ниже единицы, это означает, что на предприятии материалы использовались рационально, экономично.