2014-02-05

2014-02-05 4779

4779В целях предотвращения банкротства, восстановления устойчивого финансового состояния необходима разработка комплекса экономических, финансовых, технических, организационных мер, которые должны составить основу программы финансового оздоровления организации1.

Программу финансового оздоровления целесообразно разработать с учетом положений, содержащихся в Методических рекомендациях по разработке и обоснованию политики финансового оздоровления предприятия, утвержденных приказом Минэкономики России от 1 октября 1997 г. № 118, которые включают следующие разделы:

1) типовую программу реформы предприятия;

2) снабженческо-сбытовую политику;

3) разработку ценовой политики;

4) финансовую политику;

5) инвестиционную политику;

6) кадровую политику предприятия.

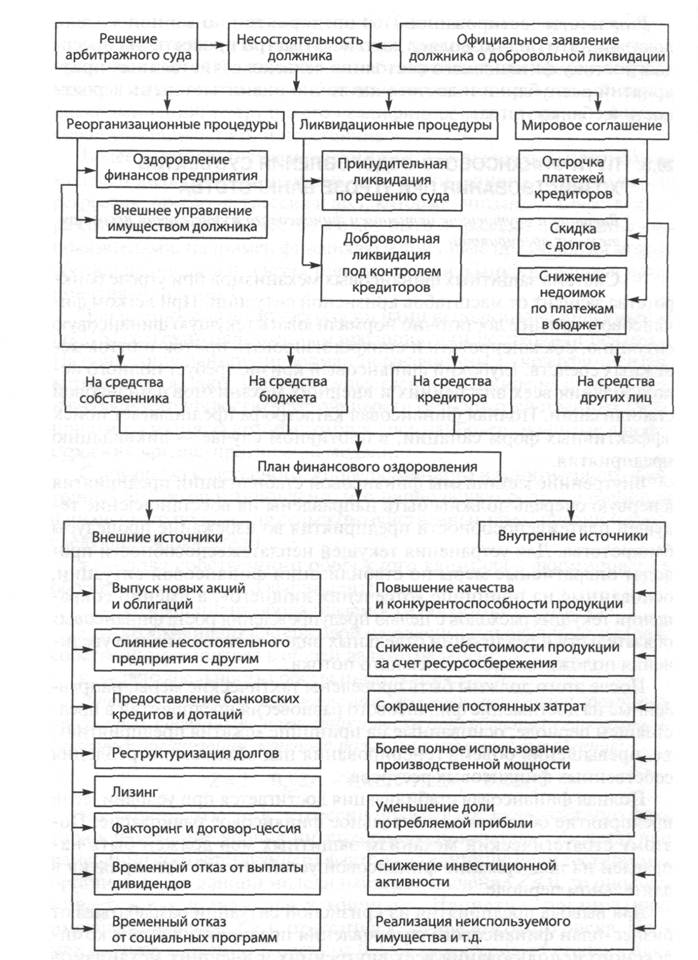

Рисунок – Формы финансового оздоровления несостоятельного предприятия

По результатам анализа должна быть выработана финансовая стратегия и составлен бизнес-план финансового оздоровления организации путем комплексного использования внутренних и внешних резервов.

К внешним источникам привлечения средств в оборот относят факторинг, лизинг, привлечение кредитов под прибыльные проекты, выпуск новых акций и облигаций, государственные субсидии.

Одним из основных радикальных направлений финансового оздоровления является поиск внутренних резервов по увеличению прибыльности производства и достижению безубыточной деятельности:

1) более полное использование производственной мощности;

2) повышение качества и конкурентоспособности продукции, работ, услуг;

3) снижение себестоимости выпускаемой продукции;

4) рациональное использование материальных, трудовых и финансовых ресурсов;

5) сокращение непроизводительных потерь и расходов.

Основное внимание при этом необходимо уделить вопросам ресурсосбережения — внедрению прогрессивных норм, нормативов и технологий, организации оперативного учета и контроля за использованием ресурсов, изучению и внедрению передового опыта в осуществлении режима экономии, материальному и моральному стимулированию работников.

Резервы улучшения финансового состояния организации могут быть выявлены с помощью маркетингового анализа по изучению спроса и предложения, рынков сбыта и формирования на этой основе оптимального ассортимента и структуры производства продукции, работ, услуг.

В особых случаях необходимо провести реинжиниринг бизнес-процесса, т. е. коренным образом пересмотреть производственную программу, материально-техническое снабжение, организацию труда и начисление заработной платы, подбор и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы.

2. Методы диагностики вероятности банкротства

Существует множество методов определения вероятности банкротства организаций. Остановимся на наиболее распространенных из них.

1. Анализ параметров деятельности предприятия, отражающих реальное финансовое состояние (методика использования обширной системы показателей).

2. Анализ финансовых потоков (методика применения ограниченного круга показателей оценки).

3. Метод индикаторов (методика использования ограниченного круга показателей).

4. Метод многомерного дискриминантного анализа (методика применения интегральных показателей оценки).

Достоинством анализа параметров деятельности предприятия, отражающих реальное финансовое состояние, является возможность определения угрозы банкротства предприятия уже на ранней стадии ее возникновения и принятие своевременных мер по нейтрализации негативных явлений. Недостаток — одномоментный (разовый) характер используемых показателей на начало и конец отчетного периода без учета их динамики в течение года.

Суть метода в том, что по данным финансовой отчетности определяются критерии прогнозирования банкротства (признаки банкротства). Выделяют формальные и неформальные критерии банкротства.

Формальные признаки банкротства:

1) превышение обязательств должника над его имуществом, т. е. наличие убытков;

2) неудовлетворительная структура баланса;

3) общие показатели (выручка, доля денежных средств в выручке, численность работников и пр.);

4) показатели платежеспособности и финансовой устойчивости;

5) показатели эффективности использования оборотного капитала;

6) показатели эффективности использования внеоборотного капитала;

7) показатели исполнения обязательств перед бюджетом;

8) неформальные признаки банкротства;

9) рост сомнительной дебиторской задолженности и запасов с длительным периодом оборота;

10) замедление оборачиваемости средств организации;

11) повышение срочности погашения краткосрочных обязательств;

12) наличие просроченных обязательств и рост их доли;

13) значительные суммы безнадежной дебиторской задолженности;

14) опережающий рост кредиторской задолженности по сравнению с высоколиквидными активами и дебиторской задолженностью;

15) формирование долгосрочных активов за счет краткосрочных пассивов.

Следующий метод определения вероятности банкротства — анализ финансовых потоков. При этом изучаются:

1) величина поступлений средств;

2) величины расходов;

3) сальдо поступлений и расходов;

4) наличие средств на счете.

Достоинства метода — простота и наглядность расчетов.

Недостаток — приблизительные оценки объемов и сроков предстоящих поступлений и выплат на длительную перспективу.

Метод индикаторов представляет собой систематизацию и изучение показателей с целью выявления вероятности банкротства организации по определенной совокупности признаков.

Показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства:

1) увеличивающиеся потери и убытки;

2) хронически просроченная кредиторская и дебиторская задолженность;

3) низкие значения коэффициентов ликвидности и тенденция их к снижению;

4) увеличение доли заемного капитала в общей его сумме;

5) дефицит собственного оборотного капитала;

6) систематическое увеличение продолжительности оборота капитала.

Показатели, сигнализирующие о возможности резкого его ухудшения в будущем при непринятии действенных мер:

1) потеря ключевых контрагентов;

2) потеря опытных сотрудников аппарата управления;

3) вынужденные простои, неритмичная работа;

4) неэффективные долгосрочные соглашения;

5) недостаточность капитальных вложений и т. д.

К достоинствам системы индикаторов возможного банкротства можно отнести системный и комплексный подходы, а к недостаткам — высокую степень сложности принятия решения в условиях многокритериальной задачи, субъективность прогнозного решения.