2014-02-05

2014-02-05 2504

2504Эффективное использование оборотных средств способствует повышению финансовой устойчивости организации и ее платежеспособности.

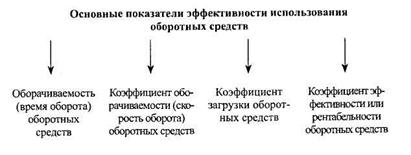

Для оценки использования оборотных средств используется система показателей, которые характеризуют реальный процесс движения оборотных средств и величину их высвобождения рис. 1.

|

Рисунок 1 – Показатели эффективности использования оборотных средств

Эффективность использования оборотных средств характеризуется прежде всего их оборачиваемостью.

Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента их приобретения (покупки сырья, материалов, топлива и т. п.) до выхода и реализации готовой продукции с зачислением выручки на счет предприятия.

К важнейшим показателям оборачиваемости оборотных средств относятся: длительность одного оборота в днях; коэффициент оборачиваемости (количество оборотов за определенный период времени); рентабельность оборотных средств или производства в целом; сумма занятых на предприятии оборотных средств на единицу продукции (коэффициент загрузки) или отдача оборотных средств.

Коэффициент оборачиваемости оборотных средств, характеризующий количество их оборотов за определенный период, рассчитывают по формуле:

Koб = Qp.п. : Ocp.,

где Q p.п. - объём реализованной продукции, тыс. руб.

О ср. - средний остаток оборотных средств, тыс. руб.

Длительность одного оборота оборотных средств в днях (Т) показывает, за какой срок к предприятию возвращаются средства в виде выручки от реализации продукции. Данный показатель исчисляется по формуле:

где t - количество дней в отчетном периоде (360, 90 и т.д.);

ОбС — сумма оборотных средств или их средние остатки за отчетный период, руб.;

Vреал - объем реализации продукции за отчетный период, руб.

Данный показатель характеризует скорость оборота средств.

Уменьшение длительности одного оборота, а, следовательно, увеличение коэффициента оборачиваемости, свидетельствует об улучшении использования оборотных средств.

Рентабельность оборотных средств рассчитывают по формуле

|

где П – балансовая или чистая прибыль, руб.

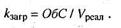

Коэффициент загрузки оборотных средств, обратный коэффициенту оборачиваемости, определяется по формуле:

|

Данный показатель характеризует сумму оборотных средств, авансируемых на 1 р. выручки от реализации продукции, т. е. представляет собой оборотную фондоемкость, затраты оборотных средств в расчете на I р. реализованной продукции (работ, услуг).