2014-02-05

2014-02-05 2114

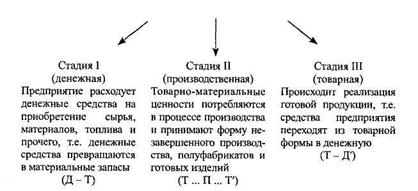

2114Оборотные средства предприятий находятся в постоянном движении, в процессе которого они проходят три стадии, последовательно меняя свою материальную форму. На первой стадии оборотные средства выступают в денежной форме (Д). На денежные средства предприятие покупает сырье, материалы, запчасти, и т.д. В результате этого обмена (покупки) оборотные средства из денежной формы переходят в производственные запасы (ПЗ) и вступают в сферу производства. На второй стадии, называемой производственной (П), сырье, материалы, запчасти и т.д. передаются в цехи предприятия и распределяются по всем технологическим этапам в виде незавершенного производства (НЗП). Заканчивается этот оборот готовой продукцией (Т'). На третьей стадии кругооборота происходит реализация готовой продукции. Оборотные средства из сферы производства снова переходят в сферу обращения, денежную форму (Д')

|

Рисунок 1 - Кругооборот оборотных средств

Кругооборот оборотных средств можно отразить формулой

Д – Т … П … Т1 – Д1,

где Д - денежные средства, авансируемые хозяйствующим субъектам; Т - производственные запасы; П - производство; Т' — готовая продукция; Д' - прибыль от реализации.

Точки (...) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Разница между денежной выручкой и первоначально затраченными средствами (Д' - Д) определяет величину денежных доходов. Таким образом, совершая полный кругооборот, оборотные средства функционируют на всех стадиях одновременно, что обеспечивает непрерывность процесса производства и обращения.