2014-02-02

2014-02-02 486

486Оценка качества планов материально-технического снабжения

Основные направления анализа материальных ресурсов и его информационная база.

ТЕМА 4. АНАЛИЗ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Изыскание внутрипроизводственных резервов экономии материальных ресурсов составляет содержание экономического анализа, который предполагает следующие этапы :

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Источники информации: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану

;

;

- коэффициент обеспеченности фактический

.

.

Анализ данных коэффициентов проводится по каждому виду материалов.

Для оценки ритмичности поставок используются показатели:

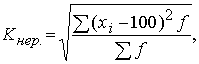

- коэффициент неравномерности поставок материалов:

(4.1)

(4.1)

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

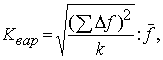

- коэффициент вариации:

(4.2)

(4.2)

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов;  - средний объем поставки материалов за период.

- средний объем поставки материалов за период.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

, (4.3)

, (4.3)

где З дн – запасы сырья и материалов, в днях;

З mi – запасы i- ого вида материальных ресурсов в натуральных или стоимостных показателях,

P дi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

. (4.4)

. (4.4)

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.