2014-02-02

2014-02-02 1947

1947Классификации и виды издержек

В зависимости от того, принимают ли издержки форму реальных денежных расходов или нет, различают явные и неявные издержки.

Производство любого товара требует определенных затрат экономических ресурсов - сырья, материалов, топлива, энергии, трудовых, транспортных и других услуг и т. д. Плата за все эти ресурсы и представляет собой издержки производства. Однако часто не все ресурсы реально оплачиваются. Часть из них предприятие может использовать как бы «бесплатно». В связи с этим экономисты различают издержки явные и неявные

Явные издержки (называемые также внешними) - это денежные выплаты за ресурсы, полученные со стороны (зарплата наемных работников, оплата поставок сырья и материалов, транспортных, финансовых, юридических и других услуг). Именно эти издержки (и только они) учитываются бухгалтерией, поэтому их часто называют бухгалтерскими издержками.

Неявные издержки (или внутренние) - это издержки, связанные с использованием фирмой своих собственных (внутренних) ресурсов,. В отличие от явных эти издержки не оплачиваются и не отражаются в бухгалтерской отчетности. Они носят скрытый характер, выступая как вмененные издержки собственных ресурсов фирмы, применяемых ею в производстве. Величина этих издержек определяется тем доходом, который могли бы принести данные ресурсы при их наиболее выгодном альтернативном использовании.

Сумму явных и неявных издержек производства экономисты называют экономическими издержками.

Явные затраты являются предметом изучения учета, в то время как неявные альтернативные затраты находят широкое применение при принятии управленческих решений, планировании и прогнозировании.Поомической

По экономической роли в процессе производства затраты можно разделить на основные и накладные.

К основным относятся затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда.

Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции.

По методу отнесения затрат на производство конкретного продукта выделяют прямые и косвенные затраты.

Прямые – это затраты, связанные с изготовлением только данного вида продукции и относимые непосредственно на себестоимость данного вида продукции.

Косвенные затраты при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем.

По отношению к объему производства продукции затраты подразделяются на переменные и постоянные.

Постоянные издержки (fixed costs) FC — это такие издержки, сумма которых в данный период времени не зависит непосредственно от величины и структуры производства и реализации.

Постоянные издержки не зависят от размеров производства. Их величина неизменна, так как они связаны с самим существованием предприятия и должны быть оплачены, даже если фирма ничего не производит. К постоянным издержкам, как правило, относятся: оплата обязательств по займам, арендная плата (за землю, помещения и пр.), часть отчислений на амортизацию зданий и оборудования, страховые взносы, жалование высшему управленческому персоналу и т.д. Подобные расходы иногда называют косвенными и накладными.

|

Переменные издержки (variable costs) VC — это те издержки, общая величина которых на данный период времени находится в непосредственной зависимости от объема производства и реализации продукции — например, затраты на заработную плату, сырье, топливо, энергию, транспортные услуги и другие расходные ресурсы производства. Величина этих расходов прямо пропорциональна объему выпуска продукции (рис.5).

Различие между постоянными и переменными издержками имеет существенное значение. Постоянные издержки должны быть оплачены, даже если продукция не производится вообще. Переменными издержками предприниматель может управлять путем изменения объемов производства.

Затраты, являющиеся для одних фирм переменными, для других фирм могут относиться к категории постоянных.

Общие издержки, или валовые (TC) - это СУММА постоянных и переменных издержек, ОБЩИЕ издержки на производство определенного объема продукции.

ТС = FC + VC, где ТС – общие издержки, FC – постоянные, VC –переменные.Совокупные (общие), постоянные и переменные издержки относят к характеризующим общий уровень издержек.

Совокупные (валовые) издержки (TС) — это суммарная величина издержек, понесенных при производстве данного объема продукции. Для каждого данного объема выпуска ТС = FC + VC.Знание структуры постоянных, переменных и общих издержек позволяет определить конкретные пути снижения производственных затрат.

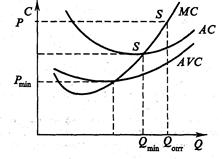

Еще два вида издержек - средние и предельные - важны для контроля за эффективностью и доходностью производства.

Для предпринимателя важной является информация о том, каковы не просто его издержки, а издержки по выпуску единицы продукции, т. е. средние издержки. Средние издержки (АТС или АС) — это валовые издержки, приходящиеся на единицу выпускаемой продукции, или по-другому - затраты на единицу продукции. Они равны общим издержкам, деленным на количество единиц продукции, и наглядно отражают динамику (снижение или рост) затрат по мере изменений объема производства. Рассчитываются по формуле:

|

Соответственно рассчитываются средние постоянные и средние переменные издержки:

|

Графически вид кривых АFС, AVC, АТС представлен на рис. 11а

|

Рассматривая вопрос об объемах производства, необходимо учитывать не только средние издержки, но и предельные.

Предельные издержки МС — это дополнительные издержки, необходимые для производства дополнительной единицы продукции (т.е. каждой следующей единицы продукции сверх имеющегося объема).Иными словами, это сумма, на которую возрастают общие издержки при увеличении выпуска продукции на одну единицу:

|

Так как в краткосрочном периоде совокупные издержки изменяются исключительно из-за изменения переменных издержек, предельные издержки равны производной функции переменных издержек.

Рис. 11

Рис. 11

Прибыль - разность между выручкой (доходом) от реализации продукта хозяйственной деятельности и суммой затрат факторов производства на эту деятельность.

n является источником расширения производства;

nхарактеризует уровень использования ресурсов и рациональность их распределения;

nстимулирует инвестирование в инновационные технологии.

Факторы, влияющие на образование прибыли:

nвыручка от реализации;

nдоход от долевого участия в других организациях;

nдоходы от ценных бумаг;

nпревышение полученных штрафов, пени, неустоек над уплаченными

Факторы, влияющие на формирование прибыли:

nцены, тарифы, сборы;

nставка ссудного процента;

nналоги;

nсебестоимость;

nоборачиваемость оборотных средств.